综合评价企业内部管理与外部形象

2017-04-05 09:17张岳

现代经济信息 2017年3期

张岳

摘要:随着经济发展速度的加快,企业对于内部管理与外部形象的关注度越来越高。本文以SOHO中国为例,利用哈佛分析框架进行分析,得到该公司的综合发展水平。

关键词:内部管理;外部形象;哈佛分析框架

中图分类号:F270 文献识别码:A 文章编号:1001-828X(2017)003-00-02

一、引言

随着当代经济发展的进程加快,现代企业对内部管理与外部形象的关注度越来越高。如何衡量内部管理与外部形象是目前的一个关键问题,也是学术界研究的重点。综合前人的研究我们可以发现,企业内部管理水平更主要的体现在企业内部控制上,而一个企业如果内部控制完善、合理,往往会反映到企业财务指标上。而企业的外部形象分析能通过对企业未来发展前景的分析得到。因此,本文选择以哈佛分析框架对企业内部管理与外部形象加以衡量,并以SOHO中国为例进行分析。

二、SOHO中国的基本情况

SOHO中国有限公司成立于1995年,由潘石屹和其妻张欣联手创建,是一家为注重生活品味的人群提供创新生活空间以及时尚生活方式的房地产开发公司。北京最大的房地产开发商,主要在北京和上海城市中心开发高档商业地产。公司与国际知名建筑大师合作,结合本土客户的需求,力争把创新的设计理念转化成引领潮流的物业。

三、对SOHO中国的综合分析——基于哈佛分析框架

(一)战略分析

经过长久且曲折的发展过程,我国房地产行业从最初的粗放型发展逐渐趋于理性与成熟,尤其是过去十几年的高速发展,使房地产行业成为了我国国民经济的主导产业之一,在现代经济生活中占有举足轻重的地位。利用波特五力模型对房地产业加以分析可以发现,房地产行业内竞争激烈,新进入企业多,但不存在替代品威胁,刚需购房者较多且开发商相对于政府而言话语权较小,因此二者议价能力差。

从竞争力上来看,SOHO中国一直在做全新的尝试,通过对建筑风格、物业管理等方面的改革,致力于为购房者打造崭新的生活模式,因此,整体而言,SOHO中国的竞争力比较高。

(二)会计分析

SOHO中国近年来收入的绝对值水平远远高于行业内其他企业,但问题在于波动性较大。但其实在房地产行业内,由于项目投资往往在一瞬间,但利润回收却是一个漫长且渐进的过程,因此利润水平的波动无可厚非,而且即使在SOHO中国的收入水平波动到最低时也与竞争对手水平相当。所以相对而言,SOHO中国的收入水平是比较好的。

通过对SOHO中国现金流量分析,可以看到经营活动现金流量的流入占比较大,这说明SOHO中国盈利能力较强,其现金流入主要依赖于经营活动。而融资活动流入占比较小,说明SOHO中国的财务运营并不是太依赖于外界的资金支持,而是主要依靠自身实力。这种现金流量的构成也反映出SOHO中国财务状况良好。但另一方面现金流量波动性较大,说明SOHO中国的财务状况很不稳定,出现财务问题的风险还是比较大。

通过对近几年SOHO中国的财务报表进行分析,其资产负债率在60%左右浮动,而据了解业内的平均水平在75%左右,SOHO中国的资产负债率处于偏低的水平,这说明SOHO中国具有较强的偿债能力。

(三)财务分析

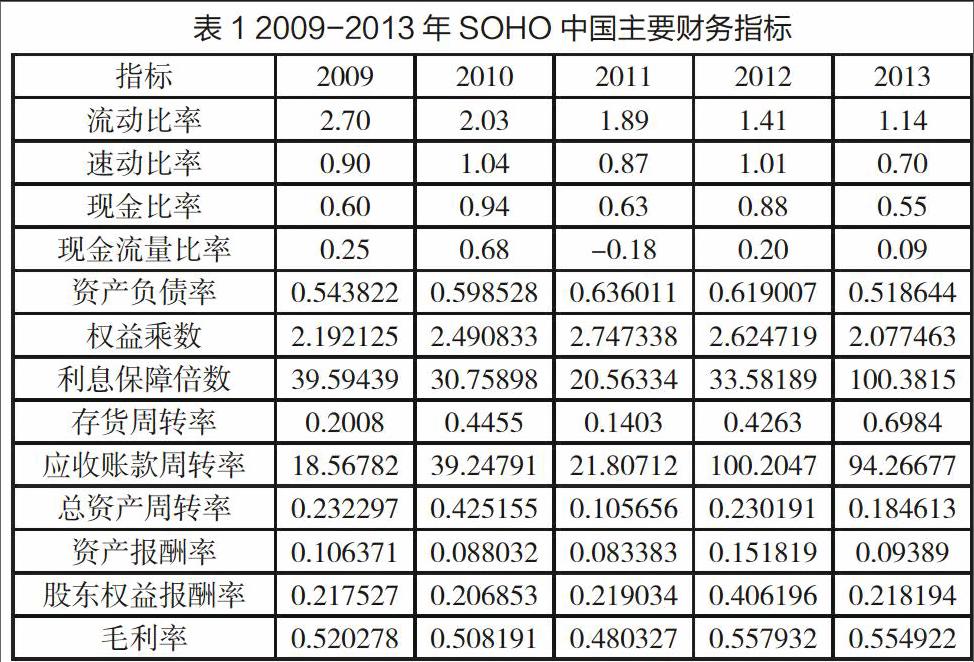

表1列示了SOHO中国的2009-2013年主要财务指标。

通过上表我们可以发现,SOHO中国整体财务状况比较好。但也存在若干问题,首先,从流动、速动比率来看,公司短期偿债能力较差。而从资产负债率、权益乘数、利息保障倍数来看,公司长期偿债能力较强。而从存货、应收账款、总资产周转率来看,公司营运能力较强,与行业水平相比,也较高。从资产报酬率、股东权益报酬率、毛利率来看,公司盈利能力也较高。

(四)前景分析

前景分析侧重于预测公司未来,在战略分析、会计分析和财务分析的基础上对公司的未来做出科学预测,为企业发展指出方向,为战略决策者提高决策支持。

通过前文中的会计分析和财务分析,我们可以了解到,soho中国收入水平高,资本结构合理,短期偿债能力一般,但长期偿债能力较强,营运能力在房地产行业中居于正常水平,盈利能力强,利润水平很好。综合来看,SOHO中国是一家经营稳定,收入均衡的一家企业,它发展的速度并不快,但各项财务指标中暴露出的风险也很小,联系实际情况,SOHO中国拥有众多黄金地段的热门地产,多家综合性商务中心,且这些建筑利用率很高,因此无论从财务角度还是从实际经营角度来看,SOHO中国破产的可能性微乎其微,正常情况下,这家公司会四平八稳的运行,稳步发展,长期在中国房地产行业内占据一席之地。

四、结语

本文通过对soho中国这家香港上市公司在哈佛分析框架下进行财务分析,对该企业的基本财务情况有了一个清晰的认识。我们可以发现,SOHO中国整体财务状况比较好、前景光明,由此可以推断,该公司内部管理水平高,外部形象比较好。

参考文献:

[1]马广奇.哈佛分析框架下汽车企业财务报表分析——以吉利集团为例[J].会计之友,2012,34.

[2]吴涛.2008—2010年中国石油天然气股份有限公司财务分析报告——基于哈佛分析框架的运用[J].会计之友,2012,11.

[3]董秉玺.改进企业财务分析体系浅见[J].財会月刊,2010,17.

[4]李金香.上市公司持续发展财务分析[J].财会通讯,2012,33.

作者简介:张 岳(1992-),男,汉族,河北保定人,硕士研究生在读,会计学专业。

基金项目:2016年河北大学研究生创新资助项目“定量化评价企业内部管理与外部形象”(X2016032)。

猜你喜欢

科技创新与应用(2017年11期)2017-04-27

东方教育(2016年18期)2017-01-16

办公室业务(2016年12期)2017-01-09