上市公司管理层薪酬与企业绩效研究

2017-04-05 12:57韩瑞霞

现代经济信息 2017年3期

摘要:本文将研究视角置于我国上市公司,采用了描述性统计方法和回归分析法对中国上市公司管理层薪酬和企业绩效关系进行研究,实证结果表明,上市公司管理层薪酬与公司绩效之间有显著的正相关关系。据此本文提了一些政策建议。

关键词:管理层薪酬;企业绩效;上市公司

中图分类号:F279.23 文献识别码:A 文章编号:1001-828X(2017)003-0-01

一、薪酬与企业绩效的相关概念

上市公司管理层就是从事公司战略性决策并直接对公司的生产经营活动和绩效负责的人员。 “薪酬”是指用人单位以货币形式支付给员工的劳动报酬。薪酬主要包括以现金形式直接支付的工资和通过福利和服务支付的间接薪酬。企业绩效是指公司在一定经营期间有效利用资源后实现的企业经营效益和经营者业绩。

二、研究假设与研究设计

1.研究假设

(1)H1:管理层薪酬与企业绩效之间存在正相关关系;

(2)H2:企业规模越小,管理层薪酬与企业绩效正相关性越大;

(3)H3:资产负债率越高,管理层薪酬与企业绩效正相关性越大。

2.模型的建立

本文建立了单变量回归模型。本文选择了盈利性指标每股收益来反映企业绩效。

建立模型: C=a+βp+e

其中,C是管理层薪酬水平;p是企业绩效,e是其他项目,a是常数,也就是管理层固定工资,β是薪酬绩效敏感度系数,反映管理层薪酬与企业绩效的相关关系。

三、实证检验结果与分析

1.样本选取

本文大部分关于公司治理的数据来源于锐思数据库(RESSET),其中包括中同境内深圳证券交易所2016年部分上市公司的股票代码、高管年度薪酬总额、每股收益、净资产负债率、总资产等指标。

2.检验结果及分析

(1)描述性分析

①总体样本的描述性分析表

在表4.1中,每股收益的均值是0.374142,最大值是3.7100,最小为-1.3085,表现出大的差异;薪酬总额的均值为4575162.37,最大值56046778,最小值168570,因此存在着明显的差异。总的来说,上述变量都有统计意义。从图4.1可以看出我国管理层薪酬总额大多集中在一千万左右,薪酬差距大。

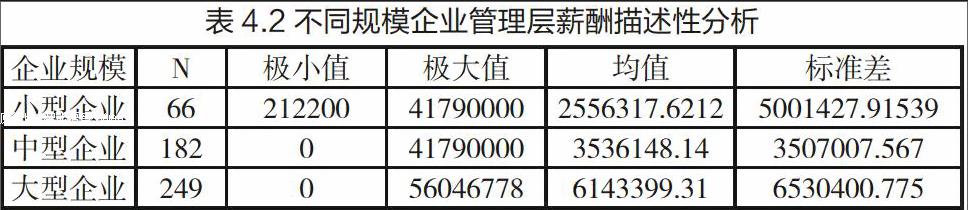

②不同规模企业管理层薪酬描述性分析

将企业划分为小型企业、中型企业、大型企业三种,资产总额小于10亿的为小型企业,资产总额大于10亿而小于30亿的为中型企业,资产总额大于30亿的为大型企业。

小型企业无论是极大值、极小值还是均值都小于中型企业和大型企业,大型企业的极大值、极小值还是均值都大于小型企业和中型企业。所以,企业规模与管理层薪酬总额是正相关关系。

③不同资产负债率管理层薪酬描述性分析

表4.3显示出,随着资产负债率从小到大变化,企业管理层薪酬的极大值、极小值还是均值都在由小变大。企业资产负债率与管理层薪酬总额是正相关关系。

(2)回归分析

①通过对样本总体管理层薪酬与企业绩效回归分析,上市公司管理层薪酬与企业绩效的相关性系数为0.32,sig为0.000远远小于0.005,归方程十分显著,所以模型通过了检验,回归方程的拟合度和调整的拟合优度分别为0.282和0.279,可以支持H1的成立。

②通过对企业规模不同时管理层薪酬与企业绩效回归分析,从sig值来看都通过了检验。这就说明解释变量对被解释变量的解释能力较高,模型有很好的拟合度。在中型企业和大型企业中,两者相关系数都没有小型企业的高,这就证明了H2是成立的。

③通过对资产负债率不同管理层薪酬与企业绩效的回归分析,可以看出,随着资产负债率<0.2时没有通过检验,其余都通过了检验,但拟合度较差,只有资产负债率<0.7时,管理层薪酬与企业绩效正相关性较高,因此只能部分支持H3的成立。

四、主要结论和政策建议

1.实证结论

本文分析了管理者薪酬与企业绩效关系,选取了代表管理层薪酬与企业绩效的变量,并对其进行了简单的解释,选取样本进行了实证检验与分析,从而得出结论。主要有以下结论:

(1)上市公司管理层薪酬与企业绩效之间存在正相关关系。

(2)企业规模越小,上市公司管理层薪酬与企业绩效正相关性越大。

(3)资产负债率越高,管理层薪酬与企业绩效正相关性越大。

2.政策建议

在现代企业中,管理者作为企业的主导力量,是企业核心竞争力的源泉,本文根据的实证研究结果并结合我国公司的实际情况提出如下几点建议。

(1)加快建立市场化的经理人选聘机制;

(2)完善公司管理层人员激励机制;

(3)完善上市公司治理结构,加强薪酬委员会建设;

(4)建立科学的高管业绩考评体系;

(5)加强管理层薪酬信息披露,让市场参与者监督。

参考文献:

[1]方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011(4):107-120.

[2]谢获宝,张茜,李艳华.高管现金薪酬激励效应研究[J].财政監督,2012(11):12.

[3]李增泉.激励机制与企业绩效—一项基于上市公司的实证研究[J],会计研究,2000(1).

作者简介:韩瑞霞(1985-),女,辽宁师范大学数学学院会计系研究生。