人民币汇率对东盟四国与中国贸易的实证研究

2017-04-05 13:31贺朵朵

现代经济信息 2017年3期

摘要:本文研究了从2008~2014年泰国、印度尼西亚、马来西亚和菲律宾四国对中国的进出口是否受人民币兑各国货币汇率变化的影响。结果表明,这四个国家对中国的进口受到人民币兑各国货币汇率变化的显著性影响,而出口则基本不受人民币兑各国货币汇率变化的影响。故而得出结论:人民币汇率变动对东盟这四个国家对中国的进口贸易是有一定影响的,但对出口没有影响。

关键词:人民币汇率;中国—东盟;贸易影响

中图分类号:F832.6;F752.7;F224 文献识别码:A 文章编号:1001-828X(2017)003-0-02

一、引言及文献综述

自2002年中国—东盟自贸区建立以来,已经历经了13年。全球的金融危机使得中国—东盟自贸区对美元的依赖降低,这意味着自贸区人民币的地位有所提升,这几年,人民币的汇率变动也比较大,随着金融危机的发生之后一步步升值,这对自贸区的发展和贸易是有着不可忽视的影响的。这也引起了许多学者对于人民币汇率变化对贸易带来的影响这一问题进行了许多研究。Chin-Hong等人[1](2008)(Evan et al. 2008)基于1970到2004年样本,对东盟5国汇率和贸易平衡进行协整检验,指出它们之间不存在长期均衡关系;接下来他们使用VAR模型用于检验短期的因果关系,他们发现只有印度尼西亚的汇率变动可以影响贸易平衡。杨羽,黄万阳(2011)[2](杨羽 & 黄万阳 2011)对人民币汇率和中国—东盟贸易的实证研究中,先是做单位根平稳性分析,之后做脉冲响应分析,验证了中国—东盟经济体出口贸易对人民币汇率的响应存在“奇异J曲线”效应。另外范祚军,陆晓琴(2013)[3](范祚军 & 陆晓琴 2013)在人民币汇率变动对中国—东盟的贸易效应实证检验一文中,在企业最优出口定价模型和行业出口定价模型构建的基础上搭建汇率变动对中国—东盟贸易效应的理论模型。其结构表明了人民币汇率变动对7国的贸易的影响满足马歇尔—勒纳条件;人民币汇率变动对三国的贸易影响符合“J曲线效应”。马丹,许少强(2005)[4](马丹 & 许少强 2005)考察了汇率变动对韩、泰马来和印尼四国出口的影响,发现印尼拟合效果不佳,泰国和韩国基本没有影响,马来西亚汇率贬值能促进其出口增长。曹阳,李剑武(2006)[5](曹阳 & 李剑武 2006)用1980~2004年的数据先建立AR—GARCH模型,之后采用Engle—Granger两步法对人民币汇率水平与波动对进出口贸易的影响作了研究,发现汇率长期波动率增加,我国出口量会减少而进口量增加;短期汇率波动率增加对贸易的影响并不大。从已有文献来看,具体针对研究人民币汇率对中国—东盟贸易的影响的实证研究不是很多,本文也是在前面诸多学者的研究成果的基础上做一点变化,研究人民币汇率对东盟四国向中国进出口贸易的影响。

二、研究假设

本文假设东盟国家对中国的进出口贸易受到人民币汇率变动的影响。用stata13计量软件进行计量分析。四个国家按照泰国、印度尼西亚、马来西亚、菲律宾的顺序依次标号为1、2、3、4,在stata的数据里id也记为1、2、3、4。

东盟有十国,这里只选择了其中四个国家为例,这四国分别是泰国、印度尼西亚、马来西亚、菲律宾。

本文搜取了这四个国家2008~2014的数据,以月为跨度,主要有这几方面的数据:各国的国内生产总值、各国对中国的进口额、各国对中国的出口额、各国的消费价格指数、各国的利率(以一年期贷款利率作为利率)以及人民币兑各国货币的汇率。以上数据分别用gdp,im,ex,cpi,r以及cre表示,数据均来源于Wind资讯。

本文用这四个國家2008~2014年总共84个月的数据组成一个面板数据,然后分别用混合最小二乘法,固定效应,随机效应进行估计,研究人民币汇率对各国进出口中国贸易的影响。其中在固定效应模型中还加入时间和国别的虚拟变量,看是否存在时间和个体的效应。

之后,本文还会对四个国家分别进行回归分析,研究人民币兑各国汇率变动对各国各自对中国进出口贸易的影响。

三、实证检验

(一)模型设定

根据本文假设:人民币汇率变动对泰国、印度尼西亚、马来西亚和菲律宾四个国家对中国的进出口有影响。接下来设定这样一个多元回归模型,被解释变量为进口和出口即imij、exij,解释变量为人民币兑各国汇率即creij,另外增加控制变量各国国内生产总值即gdpij、各国消费价格指数即cpiij以及各国汇率即rij。其中变量下标中的i表示时间,j表示国别,根据前文的设定,j取1、2、3、4,依次代表泰国、印度尼西亚、马来西亚、菲律宾。下面写出模型表达式为(分为进口和出口两个模型):

imij=a1+b1*gdpij+b2*cpiij+b3*rij+b4*creij+εij

exij=a2+b5*gdpij+b6*cpiij+b7*rij+b8*creij+uij

(二)回归分析

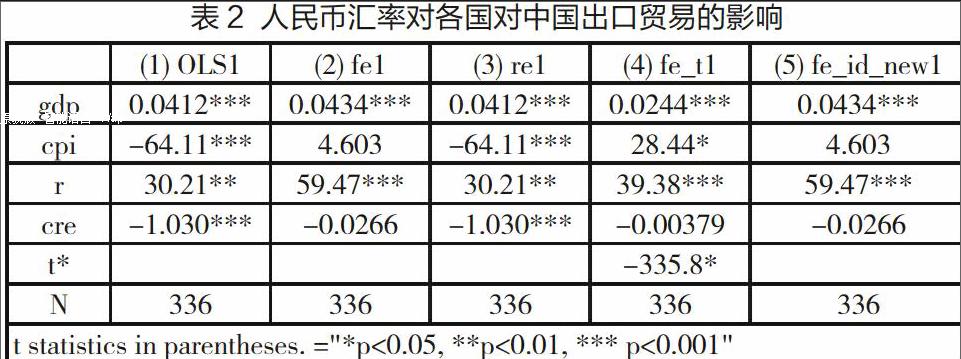

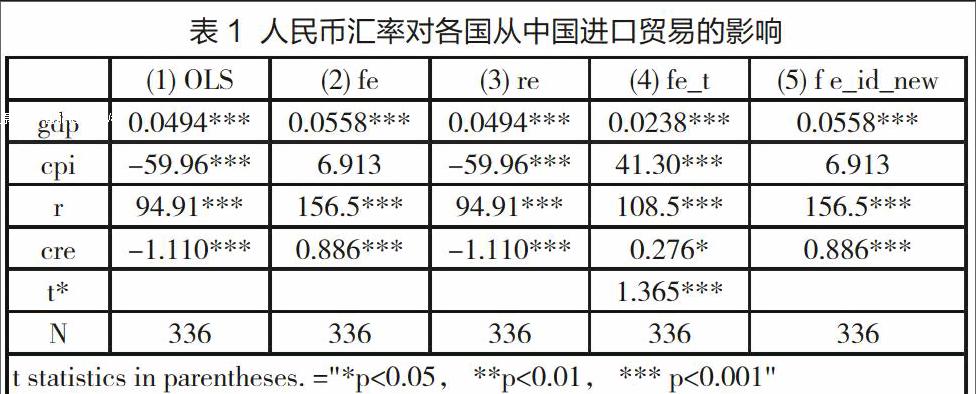

下面根据前面设定的模型进行回归分析,首先研究人民币汇率对各国从中国进口贸易的影响,分别用最小二乘法,固定效应,随机效应,加入时间和个体效应的固定效应模型分别进行回归估计,得出以下结果,见表1:

从表2的回归结果中可以看出,普通最小二乘法和随机效应的估计结果是一样的,没有加入国别虚拟变量的固定效应和家人国别虚拟变量的固定效应回归结果一样,而加入时间变量的固定效应则和其他两种结果有差别,不包括时间虚拟变量的其他所有解释变量都显著。同时,我们可以看到各国的国内生产总值对各国进出口贸易是有显著影响的。作者原本预计在多个模型估计结果中,固定效应模型的估计结果会是最佳的,但从表2的结果来看,并非完全如此:带有时间效应的固定效应模型估计结果最好。这可能是因为本身数据的选取以月度为单位时间跨度,变量的变化可能不是很明显,所以固定效应模型的估计并不如预期那么好。其次,由于以月为单位时间跨度,7年84个月,84个单位时间其实还是比较长的,所以模型的时间效应会比较明显,这样就影响了固定效应模型的估计。

不管是哪种模型,我们都可以看到cre的估计参数都是显著的,这说明人民币兑各国的汇率变动对各国对中国进口贸易有着非常显著的影响。

下面表2是人民币汇率对各国对中国出口贸易影响的回归分析结果:

表2的大致情况与表1类似,但是表2与表1不同的是,有时间效应的固定效应模型中cre这个变量并不显著,可能因为时间效应太多太明显,所以该变量与表1相比不显著。这也说明出口和进口是有区别的,对比表1和表2可以发现,进口对于时间没有出口那么敏感,而且进口对汇率比出口更敏感。其实这也不难解释,对于一个国家来说,进口和出口本身对于汇率的敏感性就不一样,它们在时间的反应上也是不一样的。在曹阳,李剑武(2006)的研究中发现汇率长期波动率增加,我国出口量会减少而进口量增加;短期汇率波动率增加对贸易的影响并不大。相对于其他国家,这个结论也有可能是适用的。

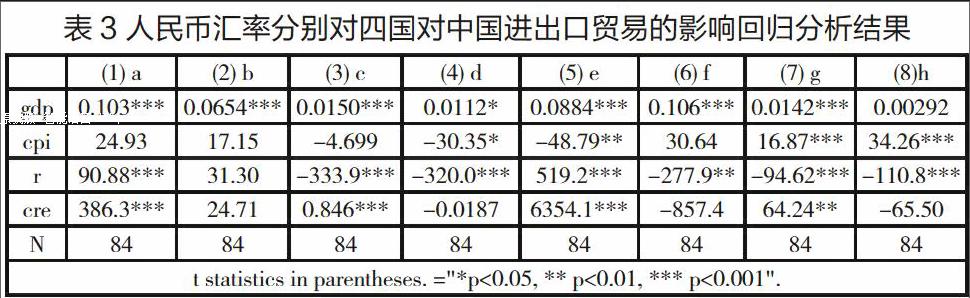

下面是四个国家分别对中国进出口贸易的回归分析,其虎归分析结果见表3:

在表3中,结果a、c、e、g分别代表人民币兑泰国、印度尼西亚、马来西亚和菲律宾四个国家的汇率变动对它们从中国进口贸易的影响的回归模型结果;b、d、f、h则分别代表人民币兑泰国、印度尼西亚、马来西亚和菲律宾四个国家的汇率变动对它们出口中国贸易的影响的回归模型结果。

从表4a中的结果可以看出,人民币兑泰铢汇率的变动对泰国从中国进口有显著的影响,且汇率增加1个单位,进口增加386.3个单位。另外泰国从中国进口还受泰国本身的国内生产总值还有利率的影响。而消费价格指数的参数估计并不显著。在出口方面,即表4b的结果,泰国出口中国与人民币兑泰铢的汇率关系似乎不大。且与消费价格指数和利率也并无多大关系,至于泰国国内生产总值有关。所以泰国中国对中国的出口中GDP才是影响的主要因素。且泰国GDP没增加1各单位,泰国对中国的出口增加0.0654个单位。

第二来看印度尼西亚的情况(表4c和d的回归结果)。与泰国类似的是,印度尼西亚对中国的进口也受到人民币与卢比汇率变动的显著性影响,汇率增加1个单位,进口增加0.846个单位。而其出口并没有受到汇率的影响。又与泰国不同的是,印度尼西亚不管是对中国出口还是进口,都受到本国利率的显著性影响,且其对中国的出口还受到其消费价格指数的显著性影响。

第三来看马来西亚的情况(表4e和f的回归结果)。马来西亚对中国的进口受到模型所设所以解释变量的显著性影响,但是其对中国的出口并不受人民币兑林吉特的的汇率变动影响,只受其国内生产总值和利率变化的影响。

最后两列即g和h是关于菲律宾的回归结果。我们可以看到,菲律宾对中国的进口是受到其GDP,CPI,利率还有人民币兑菲律宾比索汇率的变动多种因素的显著性影响的。但是菲律宾对中国的出口并不受其GDP的影响,这与前面三个国家都是不一样的。菲律宾对中国的出口当然也不受汇率的影响,而只与CPI和利率有关。

以上结果与前面板分析的结果有重合的地方:汇率对进口有显著性影响,而出口和汇率不一定有关。一国国内生产总值对一国的进出口的有显著性影响的,而进出口与消费價格指数和利率并不一定有关。

四、结语

四个国家对中国的进口都受到人民币兑各国货币汇率变动的显著性影响,四个国家对中国的进出口基本都受到各国国内生产总值的显著性影响,四个国家对中国的进出口或多或少地受到本国消费价格指数和利率的影响。我们在运用人民币汇率调节与世界其他国家的贸易关系是,也要注意东盟国家的贸易地位,扩大与东盟国家的双边贸易额,这样也可以缓解人民币的升值压力。同时,我们也要优化自身经济结构,增强双边贸易的结构互补。我国政府应该优化自身经济结构,按照动态比较利益原则加快产业结构的优化和省级,提高资源转换效率,大力发展具有潜在比较优势的资本密集型和技术密集型产业,将资源从利益较低且没有竞争力的初级产业部门中及时撤出,增强中国—东盟成员国贸易结构互补。

参考文献:

[1]Evan, L., Chin-Hong, P., Sze-Wei, Y., Shazali Abu, M., 2008. Exchange rate and trade balance nexus in Asean-5. Labuan bulletin of international business & finance 6, 19-37.

[2]杨羽,黄万阳.人民币汇率与中国-东盟经济体贸易的实证研究[J].区域金融研究,2011:20-25.

[3]范祚军,陆晓琴,2013.人民币汇率变动对中国—东盟的贸易效应的实证检验[J].国际贸易问题, 164-176.

[4]马丹,许少强.汇率变动对东亚四国出口影响的实证分析[J].财贸经济,2005:64-68.

[5]曹阳,李剑武.人民币实际汇率水平与波动对进出口贸易的影响——基于1980~2004年的实证研究[J].世界经济研究,2006:56-59.

作者简介:贺朵朵(1990-),女,汉族,湖南湘潭人,广西大学商学院数量经济学硕士研究生,主要从事金融计量研究。