企业合并会计处理方法的研究

2017-04-05 14:32樊云娟

现代经济信息 2017年3期

摘要:目前不管是传统的制造业,还是刚刚兴起的金融业和互联网行业,要想扩大规模、占据更多的市场份额以获取更高利润,采取兼并或收购其他企业是最好的选择。美国最早涉及会计合并业务,但美国对合并会计方法的规定一直在变化。美国FASB宣布取消权益结合法,规定只采用购买法。但我国根据自己独特的经济环境,坚持购买法与权益结合法并存,并对这两种方法的适用范围及类型做出严格限制,研究企业合并的会计处理方法对推动我国会计理论与实务的完善有重要意义。

关键词:企业合并;购买法和权益结合法的差异;完善建议

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2017)003-0-01

一、企业合并的理论概述

国际会计准则对企业合并的定义是一个企业获得其他企业的控制权或全部净资产,形成了一个更大的经济体。2006年,我国财政部颁布了新会计准则,详细规定企业合并是把多个各自独立的企业会计主体合并形成一个报告主体的过程。即企业合并应该至少满足两个条件:一是企业控制权要发生转移;二是对并购企业来说构成业务。

二、企业合并的类型

1.按合并方式分类

(1)新设合并

新设合并指两个或两个以上企业合并形成一个新的报告主体,新主体取得控制权,合并前的企业主体地位消失。

(2)吸收合并

吸收合并指合并方将被合并方的资产、负债全部纳入自己的财务报表进行会计核算。吸收合并后合并方存在,但被合并方不存在。

(3)控股合并

控股合并指一家企业取得其他企业的净资产,且控制其经营活动,合并后以母子公司的形式存在,合并报表中包括被合并方的资产、负债。要想实现控股的目的,合并方只需购买部分股权,理论上股权只要高于50%就能达到控股的目的。控股合并是最普遍的,可以以更低的成本达到控制企业的目的,据Wind资讯统计,70%以上的企业合并都是控股合并。

2.按最终控制方分类

(1)同一控制下的企业合并

同一控制指合并前后的企业最终受同一方或相同多方控制,且非暂时性的,是经济问题。采用权益结合法。

(2)非同一控制下的企业合并

非同一控制指合并前后的企业不受同一方或相同多方的控制。非同一控制是交易行为,采用购买法。

三、企业合并的途径

企业合并有四种途径来获取其他企业的股权或净资产:一是转让非现金资产;二是支付现金;三是承担其他企业的某些债务;四是发行权益性证券,通常采取发行股票的方式来实现。

四、企业合并的会计处理方法

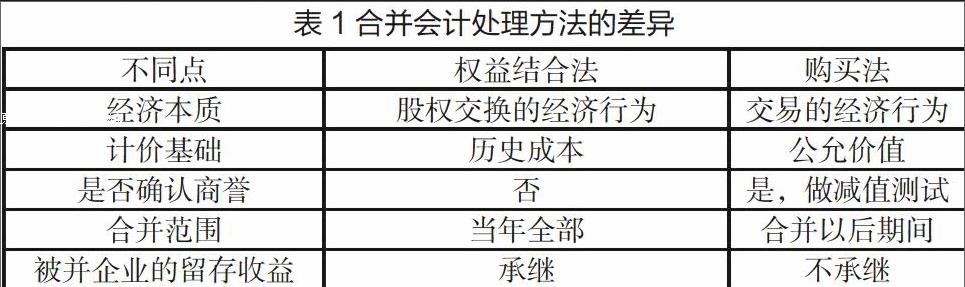

权益结合法又称股权结合法,是所有者或股东通过股权交换进行联合的行为,与企业间的购买行为不同,对并购企业的资产、负债按账面价值入账,不产生商誉。

购买法是将两个或两个以上企业之间的合并行为视为一次交易,合并方按照购买日的公允价值确定合并成本,来购买被合并方的资产,同时承担被合并方的债务,在实务处理中,将支付给被并购方的对价高于净资产的金额记为商誉。

五、合并会计处理方法的不同

1.会计处理结果的差异

2.对报表影响的差异分析

(1)对资产的影响

权益结合法采用历史成本计量,保障了计价基础不变,且不用确认商誉。但购买法采用公允价值计量,需要确认商誉。因此,在物价上涨或被并企业资产状况较好的情况下,公允价值往往要大于账面价值,再加上购买法下商誉的存在,采用购买法计量的资产价值要大于权益结合法。

(2)对利润的影响

购买法使企业合并报表中的利润小于权益结合法,原因如下:第一,購买法按公允价值计量,导致资产增值,从而增加资产的折旧或摊销额,但权益结合法不会有这种现象;第二,购买法要确认商誉,且进行减值测试,而权益结合法不确认商誉;第三,购买法采取融资的方式进行合并,而权益结合法为股权的交换方式,因此购买法承担相对高的利息;第四,购买法合并的利润只包括合并以后期间的 ,而权益结合法包括企业全年的利润。

六、两种方法的弊端

第一,权益结合法为操纵利润提供机会。目前,我国资本市场不完善,一些企业经营情况不理想,在期末为了粉饰财务报告,提高利润值,会采取合并或兼并形式,在自己的年度报告中将本年度利润较高的企业包括进来,这样就不能准确的反应企业合并交易的实质,使投资者作出错误的决策,最终影响市场健康发展。第二,导致资源的配置无效。这两种方法对合并商誉及合并后的留存收益、未来资产的处置收益等处理方式不同,导致企业会选择对自己有利的权益结合法,增加报告中的利润,这样容易造成资源配置效率低下。第三,随着我国经济的发展,跨国企业合作、跨国并购等活动越来越多,由于很多国家废除了权益结合法,只采用购买法进行处理。若采用权益结合法进行处理,不利于我国跨国合并业务的发展。在实务中,两种方法同时存在可能会增加交易成本。

七、两种方法的改进建议

购买法的性质决定了在我国将有更广泛的使用。完善购买法:第一,通过推行股权分置改革和加强监管,完善公司治理结构和内部控制,完善公允价值计量属性;第二,合并商誉的计量用按年摊销和减值测试相结合的方法处理;第三,在准则中增加可操作性的标准,避免操作复杂和成本较高等问题;第四,开展专项培训活动,提高会计人员的技能,熟悉购买法的运用。

完善权益结合法:第一,进一步明确同一控制的企业合并概念,从源头上防止权益结合法的滥用;第二,严格界定权益结合法的使用范围,与购买法形成互斥关系,不给利用二者界定模糊来美化业绩的企业提供机会;第三,借鉴国外准则,限制合并方资产出售,同时披露详细的报表信息。

参考文献:

[1]王芳,赵瑞.并购中合并会计报表的研究[J].科技经济市场,2009(2):50-51.

[2]谭丽芬.会计合并方法的选择分析[J].绿色会计,2009(1):33-34.

[3]财政部,国际会计准则 2004[M].中国财政经济出版社,2004:345-347.

[4]周艳.企业合并的若干会计问题研究[D].天津:天津财经大学,2009.

作者简介:樊云娟(1992-),女,汉族,河北张家口人,河北大学管理学院会计学在读硕士研究生。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

石家庄铁路职业技术学院学报(2021年1期)2021-06-09

快乐学习报·教师周刊(2021年37期)2021-02-07

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

中国商论(2016年33期)2016-03-01

商业会计(2015年15期)2015-09-21

山西农经(2015年7期)2015-07-10

河南科技(2014年10期)2014-02-27