经济责任审计服务反腐、改革的作用机制研究

2017-04-05 14:45金记红

现代经济信息 2017年3期

金记红

摘要:本文阐述了经济责任审计服务反腐、改革的优势,并提出其中所面临的现实问题,最后给出优化运行的建议。

关键词:经济责任审计;反腐;改革

中图分类号:F239 文献识别码:A 文章编号:1001-828X(2017)003-0-01

一、经济责任审计服务反腐、改革的优势

一是以“人”为对象的审计,被审计单位更重视。在审计对象上,经济责任审计与其他类型审计存在显著区别。其显著特性为针对一把手“权利人”在权利运行中的经济事项责任审计;而其他类型审计,诸如财务收支审计、投资审计、专项资金审计等类型的审计对象则为某个部门或单位、某个事项或某个专项领域,更多的是针对“事”的审计。因此,经济责任审计对象的个体性,决定了经济责任审计的人格化,其因事及人的特性要求经济责任审计工作把监督的范围推到更广、程度做到更深、力度用到更大、问题揭露更尖锐,更能起到对被审计单位各级领导干部及工作人员履行职责的监督惩防作用。

二是以促进履职尽责为目标,惩防作用更明显。从《暂行规定》到《规定》再到《实施细则》,经济责任审计都强调以单位财务收支为基础围绕领导干部权利运行进行审查监督、定责和评价,比如《实施细则》中:在责任界定方面,细化列举了承担直接责任和主管责任的情形,强化了对问题的定责和责任追究的力度;在审计结果运用方面,细化了纪检监察、组织、人力社保、国资监管、审计以及有关主管部门等在审计结果运用中的职责,明确提出了被审计领导干部对审计发现问题进行整改的刚性约束,同时还提出将审计结果报告纳入干部档案且作为干部考核任用的重要参考依据,惩防作用更明显。

三是以权力运行轨迹为主线,审计内容更全面。经济责任审计注重查处重大违纪违规问题和关注宏观体制、机制性问题并重。尽管在微观项目审计上因客体不同而有所差异,但就其共性而言,因各审计对象绝大多数是一把手,在所在单位肩负着总揽全局、协调各方、科学决策、促进经济发展、以及社会进步和可持续发展的责任,使经济责任审计更具有宏观性、全面性、政策性和综合性,既包括单财经法纪审计、经济效益审查、政策跟踪审查、重大经济决策事项审查等等,既微观又宏观,使得经济责任审计结果运用范围更广、使用层次更高,重要性和影响力更大。

二、经济责任审计服务反腐、改革的作用机制及面临的现实问题

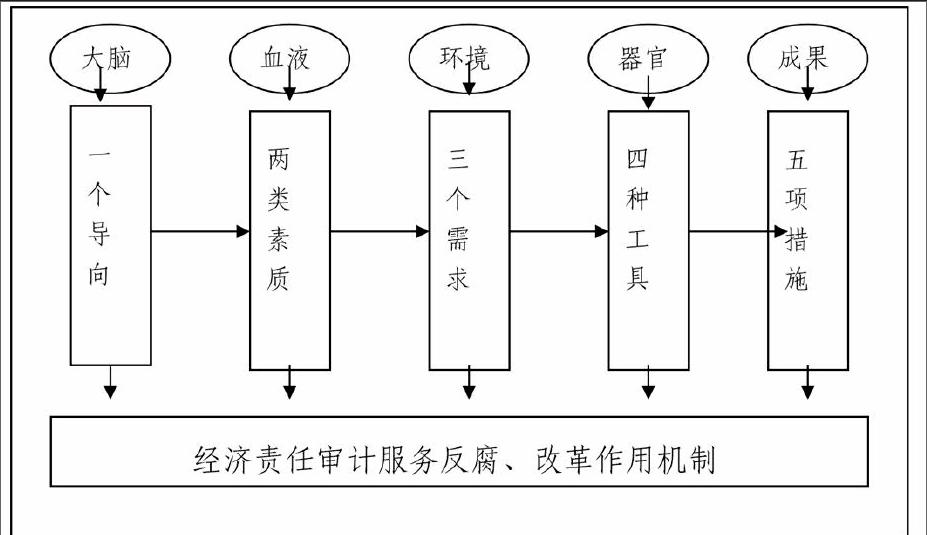

基于前文分析,本文提出经济责任审计服务反腐、改革的"一个导向、两种素质、三类需求、四个平台、五项成果"作用机制模式,其中一个导向指问题导向, 两种素质是指审计人员的责任意识和业务能力,三类需求是指国家发展需求、群众利益需求、民主政治需求; 四个平台是指建立经济责任审计的举报平台机制、联合审查机制、问责问效机制、信息共享机制; 五项成果是指审计移送、审计决定、定责追责、整改落实、信息反馈,当各项要素都能恰到好处、运行到位,那么经济责任审计服务好反腐和改革的成效必然进一步显现。

但影响该机制健康运行的动态因素不得不考虑,一是目前审计业务能力参差不齐的问题,审计人员的能力水平一般与审计报告质量存在一定的正向关系,主要体现在大部分审计人员信息化能力水平不足,对大数据提取转换、分析挖潜、疑点锁定能力不足;其次体现学习能力不足,对新事物、新做法、新政策的理解学习和转化实战的能力不够;二是举报平台关注度不高,审计部门很少收到举报信,这与经济责任审计反腐的力度和审计部门自身对举报平台的重视度有很大的关系;三是经济责任审计联席办的职能作用发挥不足,联席办成员单位在发挥查核问题、线索提供、推动审计整改、完善体制机制等方面的合力作用不明显,基本都是各自为政,在日常的经济责任审计中没有充分发挥好协商管理的职能。

三、优化经济责任审计服务反腐、改革作用机制运行的建议

(一)优化现有人力资源,提高服务反腐、改革的能力

着力培养一批既具备审计知识和业务能力,又具备现代信息技术思维方式和技术技能的复合型人才,为发掘腐败线索和提供促改革防风险提供人力保障。一是建立终身制的审计职业化培训体系。 对现有审计人员进行人才盘点、分层施教、优势培训,实行审计人员职业化管理,构建起由职业培训、师资培训、教材培训、网络培训和考核评价等组成的审计干部职业教育架构。 二是通过大力推广案例教学、专题培训等方式,增强培训效果。 把审计实践作为培养锤炼干部的第一跑道,推行审计实务导师制,通过传帮带进一步提高审计人员业务实战能力。三是进一步开阔培训视野。拓展自学、网络培训、工作总结、经验交流、参加上级审计机关项目实施等多种渠道,解决审计队伍知识结构失衡、能力发展不均衡等问题。

(二)完善審计问责问效机制,扩大服务反腐、改革的影响力

为促进审计问责的规范化操作,必须扩大问责的审计覆盖面,并将审计问责流程制度化。首先,需要明确审计问责不仅仅是通过经济责任审计的形式进行定责,可以将定责范围扩大到其他各类审计项目,包括同级审、财政财务收支审计、建设项目跟踪审计、专项审计调查等。同时,将问责客体从顶层问责扩大到分级问责、人人问责,扩大问责的覆盖面。其次,强化审计整改问责,目前我省已出台《审计整改事项提请责任追究办法》,但提请约谈、提请职能部门处理的追责力度仍然不够,因此在强化审计质量的同时,应探索丰富整改问责的方式。

(三)强化多部门信息共享机制,增强服务反腐、改革的力度

建立多部门信息共享机制,在案件线索互通、调查取证、查办案件、结果运用等方面发挥合力,将大大提高审计工作效率。 根据新出台的《浙江省审计条例》,已经明确审计机关应当与有关部门、金融机构、国企事业单位建立信息共享机制,加大数据集中力度,构建国家审计数据系统。具体可以从两个方面去建立:一种通过适当程序和财政、工商、税务、银行、公安、公积金、社保、殡葬等单位实现数据共享,另一种是通过平时审计各处室对年度审计原始数据或分析数据的梳理汇总,作为国家审计数据系统的资源补充。而从案件线索资源来看,有效的线索能及时切入审计重点,因此加强与纪检监察、信访等执纪执法部门的交流合作并建立案件线索联动共享机制,将大大提高线索利用效率,推动案件查办工作深入开展,为经济责任审计服务反腐、改革提供更大的空间。

猜你喜欢

金桥(2019年10期)2019-08-13

领导决策信息(2017年9期)2017-05-04

办公室业务(2016年11期)2017-01-09

中国经贸(2016年19期)2016-12-12

人民论坛(2016年16期)2016-07-15

人民论坛(2016年16期)2016-07-15

北京教育·高教版(2016年6期)2016-06-30

人民论坛(2016年15期)2016-06-24

传记文学(2014年8期)2014-03-11