基于可交易产权的土地征收制度改革研究

2017-04-06 23:58吴彬张文主张占录

现代管理科学 2017年4期

吴彬+张文主+张占录

摘要:土地利用存在着外部性,农用地转为建设用地促进了经济的快速发展,但农地资源的大量占用,特别是耕地的非农化,则损害了农民的利益,影响到国家的粮食安全和生态环境的保护。基于“庇古税”的传统理论主张通过提高征地补偿标准的方式来完善现行土地征收制度。文章运用新制度经济学中的外部性和产权理论来分析征地补贴政策,指出其存在的制度性缺陷。提出赋予农民土地发展权,借助市场机制,通过农民和企业间的产权交易,优化配置土地资源,实现帕累托改进,从而协调耕地保护、经济建设和生态环境之间的矛盾,提高经济运行效率和社会总体福利水平。

关键词:土地征收;外部性;土地发展权;市场机制;产权交易

在新一轮农村土地征收制度改革试点中,明确要合理确定土地征收补偿标准,完善对被征地农民合理、规范、多元保障机制。在经济新常态和转型升级的背景下,传统基于“庇古税”的补贴政策能提高农民的收益,保护耕地和抑制建设用地的过度扩张,但也会增加企业用地成本,带来新的市场失衡和社会福利损失。基于新制度经济学中的外部性和产权理论,通过土地发展权的市场交易,能从制度上解决现行土地征收存在的问题。

一、 土地征收与外部性

土地征收是国家为了公共利益的需要,按照法定的程序,对被征地人给予一定的补偿,以强制的手段获得土地所有权的行为。土地征收为经济的快速发展提供了土地、资金等生产要素,加快了国家工业化和城市化的进程,但也损害了农民的利益,影响到社会稳定。

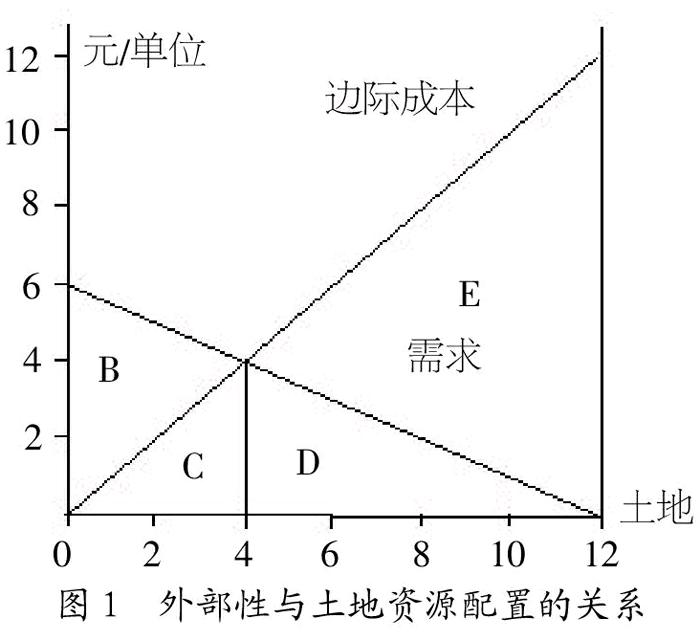

外部性是指那些生产或消费对其他团体给予了无需补偿的收益或强征了不可补偿的成本的情形,相应包括外部经济和外部不经济,即正外部性和负外部性。企业发展会占用土地,而农民为了获得长远生计的则希望保留土地。不同的用地成本导致企业不同的用地规模,如图1所示。图中横轴表示企业对土地的占用量,纵轴表示所需付出的成本,向右下方倾斜的曲线表示企业在竞争市场中对土地的需求量,由以上三条线所围成的三角形面积则表示企业占用不同数量土地使企业增加的额外利润,即企业多占用土地,少付出成本所带来的边际收益。企业占用土地的行为会影响到农民的生产生活,因此具有负外部性,造成农民福利损失,将这种损失货币化,可理解为因征地所付出的成本。图1中向右上方倾斜的曲线就描述了不同征地数量下的边际成本。相反,减少企业占用土地的数量,就会减少损失,也就相当于增加了农民的福利水平。

假设一个城市总的土地数量为12单位,如果企业不受任何限制,为了追求利润,必然选择占用最大限度的12单位土地,此时,企业获得的利润为BCD,实现了利润最大化。而农民则为此付出了最高的成本CDE。社会总的福利水平为BCD减去CDE,即B减去E。假如我们用12元表示B的面积,用48元表示E的面积,则社会总的福利水平为 -36元。如果企业可以减少占用土地,农民的福利总水平是可以上升的,即还存在着帕累托改进的空间。根据边际成本等于边际收益的原则,4 单位是社会最优的占用量。这时,企业的收益为BC,损失为D,农民的收益为DE,损失为C。社会总的福利水平为BCDE,实现了最大化,而社会总的福利损失为CD,实现了最小化。

对于广大的农民,在农村社会保障体系不健全和非农就业不充分的情况下,农地除具有经济功能外,更多的是承担了社会保障功能。农业用途确定的征收补偿标准偏低,不足以保障农民的长远生计。此外,耕地关系到国家的粮食安全,农用地影响到国家的生态环境安全。征地的负外部性扭曲了市场价格,导致市场机制不能实现4单位建设用地量的配置。现实中,政府垄断土地一级市场,从农民手中低价征地,高价出让,获取巨大的土地收益。城市周边土地被大量征收,利用效益低下,浪费严重。

二、 征地补贴政策

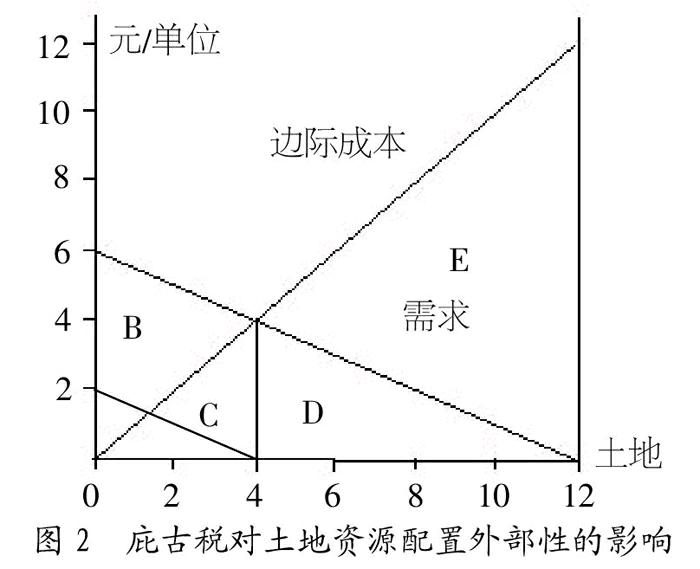

1. 基于庇古税的征地补贴政策。经济学家庇古(Pigou)认为外部性扭曲了市场价格,影响了经济运行效率,政府为纠正扭曲的价格,可以通过对造成负外部性的经济主体进行征税和对造成正外部性的主体进行补贴,使市场均衡产量等于能够实现社会总福利最大化的产出水平。如果企业不用为负外部性付出成本,则可能会占用12单位的土地,而社会最优的开发量为4单位。政府对占用每单位土地征收4元的税收用于对农民的补贴就能够调低价格,使得需求曲线向下方平行移动,正好保证企业占用土地数量为4单位(如图2所示)。

近些年,政府多次提高土地补偿费和安置補助费的标准。代缴养老、医疗等社会保险,开展劳动技能培训,留置安置地,提供非农就业等多种途径安置失地农民,保障长远生活水平不降低。

2. 征地补贴政策的缺陷。

(1)市场的无效率。政府对企业占用土地资源的行为进行征税后,需求曲线向下方平移了4个单位,如图3所示。政府认为此时企业占用4单位的土地,从而使得社会福利达到最大化水平。但是,这个结果并不稳定,企业和农民还有福利改进的空间。根据新的边际收益等于边际成本,企业将只占用4/3单位的土地资源,这样就可以实现征税后社会最大福利。因此,最终企业选择只占用4/3单位的土地,这就使得政府的税收比原先减少了4×(4-4/3)=32/3元,即面积HIJ。其中,双方从交易中获得的福利改善为J,所以政府的税收损失为面积HI。庇古税不但无助于外部性问题的解决,反而会带来新的扭曲。

政府通过对企业征税来加大对农民的补贴,虽然在一定程度上纠正了土地市场的扭曲,抑制了农地非农化的速度,但由于企业用地成本的提高,土地需求量的下降,使市场在达到低水平的均衡,最终导致政府税收的大幅减少。

(2)政策实施的困难。政府为解决信息不对称问题需付出大量的成本。政府要想确定一个合适的税率必须准确地了解外部性行为对各方福利水平的影响。可这却是市场主体的私人信息。在图1中,农民为了获得更多的收益有可能会夸大征地给自己造成的损失。同样,企业为了少被征税也有可能低报自己的收益。总而言之,道德风险会加大政府计算税率的难度。更重要的是政府很难进行有效的市场规制。征收问题是一种在道德风险和财政幻觉之间的权衡。庇古的思路能否实现依赖于一个重要的前提假设,即政府必须以公共利益作为自己的行为目标。“以 GDP 为纲”的官员考核机制诱使地方政府选择“土地财政”。Timothy J. Riddiough 和Riddiough Alterman有类似研究。此外,政府的行为目标受到不同利益集团的影响,因此不可能完全从公共利益的角度做出决策。

三、 基于可交易产权的土地征收制度

1. 外部性与产权理论。科斯在从根本上颠覆了庇古的基本假设之后,提出可以运用可交易产权来解决外部性的思路。外部性之所以会发生,市场机制之所以失败,其根本原因就在于产权不完整、不清晰,即双方都没有明确自己可以做什么,不可以做什么。因此,就无法通过市场交易的方式实现外部性的内部化。如果可以做到这一点,也就根本无需政府的规制。土地发展权是判定土地征收的首要和良好标准。

2. 土地发展权的界定和交易。土地发展权是改变规划确定的用途和使用强度的权利,是从土地所有权中分离出来且具有相对独立性的用益物权,具备排他性、支配性、收益性等特征,可以进行对外出售、抵押和继承等活动。显化土地发展权的目的在于解决土地资源在农业和非农业用途之间的配置问题。

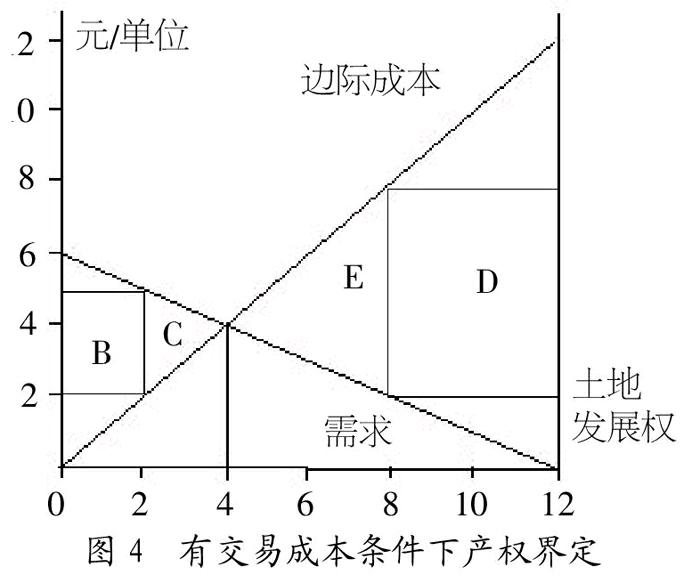

产权交易,是指所有者将其产权全部或者部分有偿转让的一种经济活动。在不存在交易成本的条件下,无论是政府把土地发展权界定给农民,还是界定给企业,最终都可以通过市场交易,农民占8单位,企业占4单位,实现土地资源的优化配置和社会总体福利最大化。在现实生活中,交易成本不可能为零。为数不多的土地市场参入主体和信息不对称,导致土地交易的费用更高。

企业和农民要为发生的交易需付出成本,假设企业向农民购买1单位的土地发展权需付出交易成本为3元,而农民向企业购买1单位的土地发展权则需付出交易成本6元。如果农民享有土地发展权,企业会向农民购买土地发展权,但是由于存在着交易成本,所以购买量要小于4单位。可以发现,当交易的发展权数量为2单位时,企业的需求价格为5元,农民的供给价格为2元,供求之间的价格恰好为3元,等于企业付出的交易成本。

如图4所示,被交易的土地发展权为2单位,少于不存在交易成本时的4单位,所以交易成本的存在影响了土地资源的配置,与不存在交易成本的时候相比,农民多购买了2单位的土地发展权,并且造成了三角形C的福利损失,其价值相当于3元。同时,交易成本因产权交易而被消耗掉,并没有被任何一方获得,因此它也属于福利损失。图中的长方形面积B为总交易成本,其价值等于6元。用B加C就可以得到总的福利损失9元。可以计算出社会原本的总福利水平为84元,因此,当把产权界定给农民的时候,社会实现的总福利为73元(84-9=73)。

如果企业拥有土地发展权,农民会向企业购买发展权,同样由于存在着交易成本,所以购买量也要小于8单位,即企业的发展权大于4单位。当交易的发展权为4单位时,农民的需求价格为8元,企业的供给价格为2元,供求之间的差价为6元,等于双方付出的总交易成本。当企业享有土地发展权时,农民会少购买4单位的发展权,所以,交易成本也影响了土地资源的配置。由此造成福利损失为三角形E,其价值为12元。总交易成本为正方形D,其价值为24元。因此,最终实现了社会总福利为48元(84-36=48)。

比较以上两种产权界定方式,当存在交易成本时,如果把土地发展权界定给农民,那么就能够比界定给企业多创造出27元的社会福利。

四、 政策建议

1. 显化土地发展权,完善权能结构。土地发展权是一项独立的物权,法律应赋予权利主体充分的占有、使用、收益和处分的权能。因土地发展权是一种无形的财产或资产,对其的占有是法律意义上的,主要通过权属登记和产权证书来表明权利主体排他性的合法地位。权利主体可以独立行使发展权,使用土地发展权建设各种物业设施。权利主体可以决定是否出售和抵押土地发展权,转让发展权可以为权利主体带来收益。由于土地利用的外部性,需要国家作为公共利益的代表调节土地利用关系,所以土地发展权兼具公法和私法二重性質。国家为了公共利益的需要,可以对土地发展权进行征购。

2. 赋予农民土地发展权。土地发展权配置给农民能带来更高经济和社会效益。应加快地籍测量和不动产统一登记工作进度,通过国土资源管理部门的登记确认农民的土地发展权,永久性赋予农民土地发展权。向农民发放土地发展权证书,记载发展权的位置、界址、权利人、数量、质量和价值等信息,调动农民保护耕地和生态环境的积极性,同时促进农业发展,农民增收,让农民合理分享现代化的成果。

3. 加强对农地发展权的管理, 建立交易市场,降低交易成本。政府应加快完善法规和政策,建立土地发展权交易市场,健全交易机制,规范市场秩序,让市场在土地发展权的配置中起决定性作用。加强市场信息公开,规范办事流程,引导市场合理健康发展。完善中介服务,建立健全咨询、估价、抵押和司法等配套服务市场。另外,尝试建立网上交易市场,降低交易费用,提高市场运行效率。

4. 通过征税收取属于国家的土地发展权收益。耕地的减少和农地占用影响到国家的粮食安全和生态环境保护,所以国家也是农地占用负外部性的主体,因此也应分享一部分的农地发展权的价值,用于耕地和生态环境的保护,加大对粮食主产区和生态功能区的支付力度。此外,根据“涨价归公”和公平原则,未被征收土地的农民放弃了农地转为建设用地获取收益的机会成本,国家也应收取一部分土地发展权价值,建立土地发展权基金或银行,征购这部分农民的土地发展权。

参考文献:

[1] 徐琴,张亚蕾.论征地权过度使用的防止与中国征地制度改革——国际经验对中国征地制度改革的启示[J].中国土地科学,2007,(2):70-75.

[2] 萨缪尔森,诺德豪斯.经济学[M].北京:华夏出版社,1989.

[3] 何自力.比较制度经济学[M].北京:高等教育出版社,2007.

[4] 沈满洪.庇古税的效用分析[J].浙江社会科学,1999,(4):21-28.

[5] Thomas S.Ulen.Regulatory Takings:Law,Economics,and Politics by William A. Fischel; Compensation for Reg-ulatory Takings:An Economic Analysis with Applications by Thomas J.Miceli.Kathleen Segerson[J].Book Re- view.Land Economics,1998,74(4):570-574.

[6] 陈建伟.“土地财政”:历史之理性选择[J].现代管理科学,2015,(4):57-59.

[7] Timothy J.Riddiough.The Economic Consequences of Regulatory Taking Risk on Land Value and Development Activity[J].Journal of Urban Economics,1997(41):77-100.

[8] Rachelle Alterman.When the Right To Compensation For Regulatory Takings Goes to the Extrem:The Case Of Isreal[J].Washington University Global Studies Law Revew,2007,(6):121-158.

[9] 張鹏,高波.土地准征收与补偿:土地发展权的视角[J].南京农业大学学报(社会科学版),2015,(2):64-75.

[10] 张五常.契约经济学[M].北京:经济科学出版社,1991.

作者简介:张占录(1963-),男,汉族,北京市人,中国人民大学公共管理学院教授、博士生导师,研究方向为土地资源管理;吴彬(1986-),男,汉族,安徽省安庆市人,钦州学院建筑工程学院讲师,中国人民大学公共管理学院博士生,研究方向为土地资源管理;张文主(1988-),女,汉族,湖南省娄底市人,钦州学院建筑工程学院讲师,研究方向为城乡规划。

猜你喜欢

物流科技(2022年3期)2022-04-16

环球人文地理·评论版(2016年8期)2017-01-19

江淮论坛(2016年5期)2016-10-31

现代经济信息(2016年2期)2016-10-27

科技视界(2016年20期)2016-09-29

企业导报(2016年10期)2016-06-04