房地产上市公司盈利能力分析研究

——基于42家房地产上市公司财务数据

2017-04-08 02:15王婧

环球市场 2017年4期

王 婧

贵州大学

房地产上市公司盈利能力分析研究

——基于42家房地产上市公司财务数据

王 婧

贵州大学

本文根据2005-2015年42家房地产上市公司财务数据,运用因子分析法对房地产上市公司盈利能力进行实证研究。研究发现:2005-2015年,综合计量指标U值的表现说明房地产上市公司总体盈利能力较为良好;2014年峰度系数下降到6.8,2015年下降到3.5,说明房地产上市公司盈利能力指标较为分散,即房地产上市公司在盈利能力表现上产生明显差异;2013年以来偏度系数逐年下滑,至2015年下滑为负,说明2013年以来盈利能力指标低于平均水平的房地产上市公司逐年增加。

房地产上市公司;盈利能力;因子分析

一、引言

进入21世纪以来,房地产业的发展始终颇受关注。自1998年国家实施住房商品化改革以来,我国房地产业飞速发展,然而2008年金融危机的爆发,对我国房地产业带来强烈冲击。如今,在我国经济呈现出“新常态”的发展背景下,我国房地产业也迎来了新的机遇与挑战。如何实现房地产业结构优化升级;行业发展不仅追求量的发展,如何实现质的提高;在严峻的市场环境下,如何提高房地产企业抵御风险的能力,从而增强企业竞争力;均是我国房地产业发展进程中具有挑战性的关键问题。

房地产上市公司是我国房地产业的龙头企业,是房地产行业综合发展实力的代表。而盈利能力分析是对上市公司绩效评价的重要方面,也是利益相关者关注的核心问题。首先,从经济发展角度来看,对房地产业盈利能力的分析有助于进一步了解房地产企业发展现状,发现其发展进程中关键性问题从而找到解决路径;其次,从政府作用来说,这关乎房地产行业能否良好发展,从而运用适时的宏观调控政策使政府职能得以发挥,以实现房地产行业与其相关联行业协同发展;最后,对房地产开发企业而言,对房地产业盈利能力的分析,有利于其分析定位企业发展方向,提高房地产企业抵御风险的能力,从而增强企业竞争力。

二、文献综述

自20世纪初,Frederick Winslow Taylor[1]创建了最初的几个有关于成本的计量指标,并在相关的科学刊物中提到了科学管理的概念。学者Mohamed Khaled Al-Jafari[2]用普通最小二乘模型对企业的盈利能力决定因素方面进行研究,得到的结论是盈利能力与公司规模、增长、固定资产和流动资金之间的关系为正相关,而与平均税率和财务杠杆变量表现出负相关关系;Tajamul Hussain[3],收集数据运用回归分析和相关分析检查资本结构和盈利能力之间的关系。结果表明,资本结构对公司的盈利能力产生负面影响,随着债务比率逐年增加,公司的盈利能力下降;Dana Kiselakova[4]用多元线性回归模型考察了并购对银行业盈利能力的重大影响。

中国学者研究较国外学者起步较晚,张宝清[5]认为上市公司盈利能力分析包括盈利结构分析、盈利质量分析、会计信息失真问题分析、盈利能力指标分析及盈利能力综合分析;具体到对房地产上市公司绩效评价研究,国内学者张红[7],欧阳静怡[8],赵选民,胡双丹[9]等人进行了一定程度上的有益探讨。

三、数据分析及描述

(一)数据分析

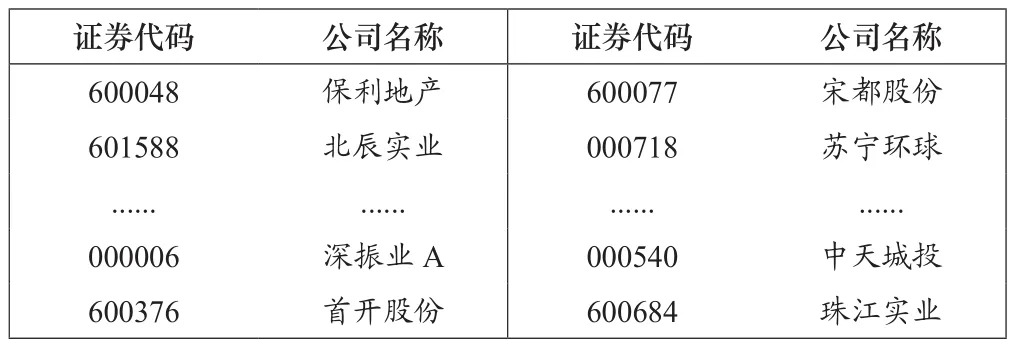

根据中国证监会的上市公司行业分类指引,本文将CSRC行业分类中的房地产业(K70)归为本文所研究的房地产业上市公司。房地产上市公司选取标准:1)对于分别在A股、B股和H股分别上市的公司,只保留A股上市公司;2)本文选取上市公司2005-2015年财务数据,为保证数据连续性,将选取此期间一直从事房地产行业的上市公司;3)样本中剔除了一年以上处于ST状态的上市公司。

根据房地产上市公司选取标准,适用本文分析的房地产上市公司的公司名称及股票代码(由于篇幅限制,只列出部分)详见表1。(本文分析数据来源:Wind资讯)

表1 适用本文研究的房地产上市公司名称及证券代码

(二)数据描述性统计

从表2可知,不同变量在同一时期内有不同信息表现,变量间存在变异信息,难以凭借单个指标对盈利能力进行判断,因此,有必要提取出尽可能反应大部分信息的综合指标。

(三)变量关联

由表3可知,3个变量间存在着较强相关性,说明每股收益、净资产收益率、总资产报酬率之间确实存在着部分信息重叠,因此对三个变量进行因子分析是有必要的。

四、模型设定及指标说明

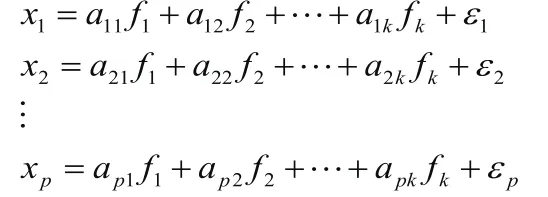

(一)因子分析的基本数学模型

设有N个样本,P个原有变量x1, x2,…, xp,且每个变量(经标准化处理后)均值为0,标准差均为1。现将原有变量用k(k<p)个因子f1, f2,…, fk的线性组合来表示,可表示为

上式称为因子分析的数学模型。也可用矩阵形式表示为

F称为公共因子。A=(aij)称为因子荷载矩阵,aij(i=1,2,…,p;j=1,2,…,k)为因子荷载,是第i个原有变量在第j个因子上的负荷。ε为特殊因子,代表原有变量不能被因子解释的部分。

(二)因子模型中各统计量意义

1)因子荷载aij。因子荷载aij是第i个变量在第j个因子上的负荷,是变量xi与因子fj的相关系数,反映了变量xi与因子fj的相关程度。因子荷载aij的绝对值小于等于1,绝对值越接近1,说明变量xi与因子fj的相关性越强。

表2 2005-2015年房地产上市公司盈利能力指标描述性统计

表3 变量间相关性

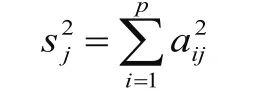

2)变量共同度。变量共同度即变量方差,变量xi的共同度为hi2,数学定义为:

表4 变量共同度

提取方法:主成份分析。

上式表示变量xi的共同度是因子是因子荷载矩阵A中第i行元素的平方和。hi2是全部因子对变量方差解释说明的比例,体现了因子对变量xi的解释贡献程度。

3)因子的方差贡献。因子fj的方差贡献数学定义为:

上式表示因子fj的方差贡献是因子载荷矩阵A中第j列元素的平方和,反映了因子fj对原有变量总方差的解释能力。方差贡献率越大,表明相应因子的重要性越高。

五、实证结果与综合指标分析

(一)因子分析结果

表4表现出的变量共同度,反映出变量的较多信息可被因子解释,因此因子提取的总体效果较为理想。

表5为提取出来的因子的方差解释比例,可见前2个因子的累积方差解释度达91.88%,达到累计方差达到85%的原则,可作为提取得到的主成分。从而,可进一步计算主成分表达式的变量系数。

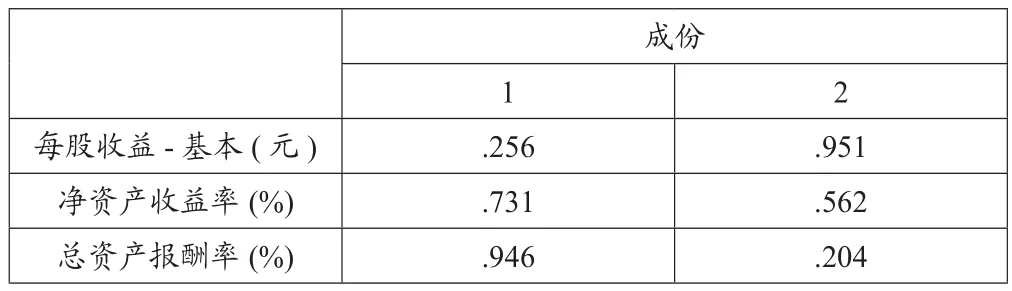

由表6可知,净资产收益率和总资产报酬率在第一个因子上有较高载荷,第一个因子主要解释了这两个变量;每股收益在第二个因子上有较高载荷,第二个因子主要解释了这个变量。

(二)综合指标分析

1)确定综合计量指标

由表7可以得出以下因子得分函数:

表5 总方差解释

提取方法:主成份分析。

表6 旋转后的因子载荷矩阵

旋转法:具有 Kaiser 标准化的正交旋转法。

a.旋转在 3 次迭代后收敛。

表7 主成分特征向量表

综合指标U为各主成分的加权平均,权数为各成分的方差贡献率,则有:

2)房地产上市公司盈利能力分析(见表8)

为了了解房地产上市公司盈利能力综合指标变化及分布,将引入均值、标准差、峰度系数、偏度系数及百分位数等统计量进行分析。均值、百分位数表现了房地产上市公司盈利指标的总体情况,百分位数较均值而言,则剔除了极值的影响。峰度和偏度分别表示数据分布的集中程度和不对称程度,即房地产上市公司盈利能力是否一致及盈利能力衡量指标较均值的偏离程度。

从表9的统计结果可以得出:1)2005-2015年,U值的均值、上四分位数、下四分位数及中值均大于0,说明房地产上市公司总体盈利能力较为良好;2)从峰度系数表现看来,2005-2006年及2013年峰度系数均大于12,说明房地产上市公司盈利能力指标较为集中;2014年峰度系数下降到6.8,2015年下降到3.5,说明房地产上市公司盈利能力指标较为分散,即房地产上市公司在盈利能力表现上产生明显差异;3)从偏度系数表现看来,2005-2006年偏度系数为负,2007-2013年回升为正且波动不大,2014年下滑至0.9,2015年下滑为负,说明2013年来盈利能力指标低于平均水平的房地产上市公司逐年增加。

六、结论与建议

本文运用因子分析法对42家房地产上市公司进行分析,选取每股收益、净资产收益率、总资产报酬率三个财务指标,构造了反应房地产上市公司盈利能力的综合计量指标U值。在2005-2015这个时间维度上探讨后发现:(1)2005-2015年,U值的均值、上四分位数、下四分位数及中值均大于0,说明房地产上市公司总体盈利能力较为良好;(2)2005-2006年及2013年峰度系数均大于12,说明房地产上市公司盈利能力指标较为集中;2014年峰度系数下降到6.8,2015年下降到3.5,说明房地产上市公司盈利能力指标较为分散,即房地产上市公司在盈利能力表现上产生明显差异;(3)2005-2006年偏度系数为负,2007-2013年回升为正且波动不大,2014年下滑至0.9,2015年下滑为负,说明2013年来盈利能力指标低于平均水平的房地产上市公司逐年增加。

房地产行业的发展与国民经济发展紧密相关。房地产上市公司是行业综合实力的代表,其发展水平及发展能力将有助于进一步提高人民的居住水平,改善人民生活环境,提升人民幸福感。通过本文实证研究发现,不同房地产上市公司盈利能力差异较大。对未来房地产企业提出的发展建议如下:

1.以市场为导向,注重房地产业与相关产业的融合发展。产业融合有助于传统房地产行业创新,从而推进房地产业结构优化及产业发展。例如:房地产业与旅游业、养老养生服务业、文化娱乐产业等融合发展,将改变传统房地产业的生产与服务方式,促使其产品与服务结构的优化升级。通过产业融合发展,将有助于房地产行业企业竞争力的提升。

2.重视企业战略化发展,差异化发展,专业化发展。房地产企业发展战略对企业投资决策具有战略性指导作用。而在房地产企业发展战略中突出差异化发展及专业化发展则是房地产上市企业实现企业品牌建设的必要路径。

3.拓宽企业投融资渠道,以实现其稳定运营,向好发展。房地产业属资金密集型行业,企业资金链是否能适应其发展对房地产企业来说至关重要。发展各种方式的房地产融资渠道,利用金融创新手段,开发衍生金融产品,增加房地产业融资中公众的参与度同时努力实现住房抵押贷款的证券化、标准化,促使流动性差但收益稳定的资产转化为流动性较强的证券产品,能有效分散房地产业投融资风险。

[1]Frederick Winslow Taylor.Value Based Management [M].Economic Value Addedor ash Value Added7.2002.

[2]Mohamed Khaled Al-Jafari,Hazem Al Samman.Determinants of Profitability: Evidence from Industrial Companies Listed on Muscat Securities Market[J].Review of European Studies,2015.

[3]Tajamul Hussain.Does Capital Structure Effects Proftability of The Firms (Evidence from Firms Listed at KSE 100 Index)[J].Research Journal of Finance and Accounting,2015.

[4]Dana Kiselakova,Beata Sofrankova.Effects and Risks of Mergers and Acquisitions on Entrepreneurship in Banking and Finance: Empirical Study from Slovakia[J].Review of European Studies,2015.

[5]张宝清.上市公司盈利能力分析的几个问题[J].华东经济管理,2006,08:146-148.

[6]张红,林荫,刘平.基于主成分分析的房地产上市公司盈利能力分析与预测[J].清华大学学报,2010.

[7]欧阳静怡.我国房地产上市公司盈利能力实证分析[D].重庆大学,2014.

[8]赵选民,张晓阳.房地产上市公司盈利能力影响因素实证分析[J].财会通讯,2009.

[9]胡双丹.我国房地产上市公司盈利质量的分析与评价[D].浙江工业大学,2009.

表8 U值统计结果

王婧(1992-)女,硕士,单位:贵州大学,研究方向:系统工程

猜你喜欢

今日农业(2021年12期)2021-10-14

昆明医科大学学报(2021年4期)2021-07-23

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

国际放射医学核医学杂志(2020年4期)2020-07-27

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

汽车观察(2018年10期)2018-11-06

雷达学报(2018年3期)2018-07-18

现代企业文化(2018年13期)2018-06-09

初中生世界·九年级(2017年10期)2017-11-08