金融脱媒对商业银行信贷业务的影响研究

2017-04-14 21:51石艺璇

大经贸 2017年2期

石艺璇

【摘 要】 进入21世纪以来,金融脱媒现象在我国逐渐引起了人们的关注。金融脱媒主要是指金融机构的去中介化,直接融资比例下降而间接融资比例上升,具体表现为商业银行贷款的转移和贷款需求的减少。在我国于2015年底出炉的 “十三五”规划《建议》中,提出要提高直接融资比重,降低杠杆率。预计“十三五”期间,我国金融脱媒的趋势将不断扩大,由此对商业银行将产生重大的影响和不小的压力。本文以商业银行信贷业务为研究对象,通过分析近年来金融脱媒现象对其产生的影响,提出商业银行在信贷领域的建议和对策。

【关键词】 金融脱媒 商业银行 信贷

一、金融脱媒简述

(一)理论概述:金融脱媒,即资金的供给方和需求方直接进行资金交易,在这个过程中资金完全不通过传统金融中介机构比如银行。在利益最大化的驱动下,资金的供给方投资除银行之外收益更大的机构或部门,资金的需求方从融资成本比银行更低的地方获取资金,如股票市场、债券市场等。

根据脱媒对象的不同,金融脱媒可以分为狭义的和广义的金融脱媒两个概念。狭义的金融脱媒是将被绕开的金融中介机构仅仅定义为银行等间接类融资机构,即资金交易过程没有商业银行的介入,通过直接融资机构在资金供求双方达成交易行为。广义上的金融脱媒是指资金的交易过程不通过任何的金融中介机构,在这里,金融中介机构包含范围较广,不仅仅指银行。由于本文研究的是金融脱媒对商业银行信贷业务的影響,因此研宄对象是狭义的金融脱媒。

(二)金融脱媒原因分析:

1.资本市场的变化

虽然在今年3月刚开幕第十二届全国人民代表大会上,新股注册制改革连续第二年未被写入政府工作报告,股票发行前的监管审核仍旧照常,但股票和债券的发行量近几年仍然不断增加。企业通过发行股票和企业债券的方式来直接融资,对商业银行贷款的需求就会减少,从而有损银行从贷款中获得的收益。

2.利率市场化的影响

从2015年10月起,金融机构的存款利率上限放开,标志着我国的利率市场化已经取得了很大进展。但商业银行也同时面临两个问题:一是由于利率放开,存款利率升高使成本增加,而贷款利率下降使利润减少,存贷款息差缩小,影响了商业银行的获利能力;二是市场上发行短期债券的利率小于一年期贷款利率,使得发行债券融资的成本低于向银行借贷,从短期来说,融资者更倾向于通过发行债券来获取资金,银行在信贷方面的竞争力有所下降。

3.互联网金融的兴起

凭借低廉的运营成本、广大的网上客户群体,互联网贷款平台能为大量中小微企业和个人提供贷款,填补了商业银行因为信用记录不足等原因无法提供贷款的缺口,满足了这部分客户群体对于资金和理财的需求。通过实时高效的网络平台,互联网金融公司能快速获取信息、作出判断,比银行的线下网点更具时效性;同时也能及时与客户沟通,增强客户粘性。虽然近两年互联网理财产品和借贷平台尚存在一些问题,如存在资金池和自融、信用认证机制不完善等,但随着监管的跟进以及大众金融水平的提高,互联网金融对传统商业银行信贷的影响依然不能被忽视。

二、金融脱媒对商业银行信贷的影响

(一)人民币贷款占社会融资比重降低

在过去的很长一段时间里,因为我国资本市场发展的不健全,市场上主要靠间接融资来获得资金。在这个过程中,商业银行作为传统金融中介,一直是信贷资金的最主要来源。但是近年来,在金融脱媒伴随着利率市场化的背景下,我国的社会融资结构正在产生转变,社会上资金的来源,伴随着直接融资比例的不断扩大,正渐渐地从单一的间接融资转向多维的直接融资和间接融资并重。

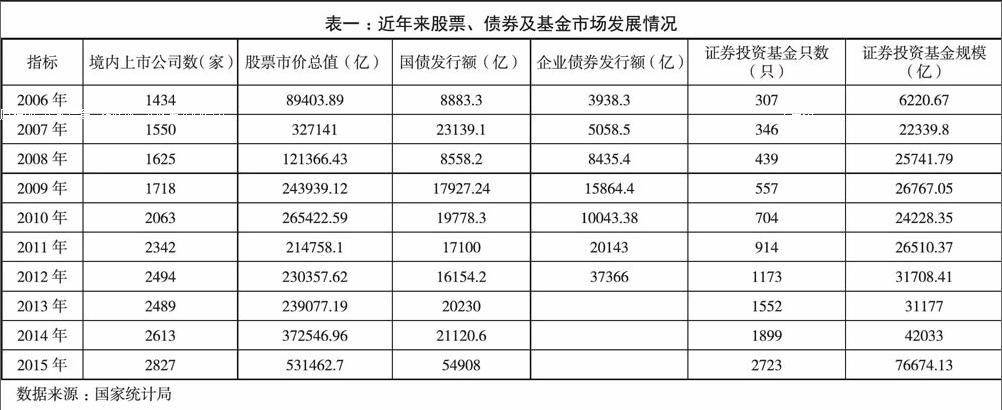

人民币贷款在社会融资规模中的占比,从2006年的73.8%下降到2013年的51.3%,虽然近两年有所回升,但总体来说仍呈下降趋势;而相应的,企业债券和委托贷款的占比则基本呈上升趋势,尤其是企业债券的占比几乎逐年增加,由2006年的5%提高到了2016年的24%。

(二)银行贷款期限结构的改变

近两年来,在贷款期限的分布上,短期贷款占境内贷款的比例减小,增速放缓;相比之下,中长期贷款所占比例有所增加,一方面由于国内经济不景气、下行压力加大,短期贷款偿付风险也有所增加;另一方面由于受到金融脱媒的冲击,银行在短期融资市场上的竞争力有所下降。

(三)不同银行贷款期限结构分化

在中长期贷款方面,中小银行在体量上与大银行之间一直有较大差距;在短期贷款方面,从2015年起中小银行开始反超大银行,并有将差距不断拉开的趋势;同时,与大银行相反,在中小银行,短期贷款占所有贷款的比重也比中长期贷款大。这是由于中小银行虽然资产总量不及大型银行、网点分布不如大型银行广泛,但授信业务效率较高,审批时间短,且更专注于服务中小微企业、创新性科技企业,因此虽然在短期融资市场上企业开始转向其他融资渠道,但中小银行在短期贷款上的发展比大型银行更有潜力。

三、对我国商业银行信贷业务发展的建议

1.转变经营模式

改变以息差收入为主的经营战略,大力发展中间业务。商业银行在开展中间业务,服务客户的同时,也是在紧跟市场的脚步。对于商业银行来说,依托长期的资源积累,发展中间业务并不困难,加之自身储备人才丰富,很容易在这一领域快速取得成就,拓展新的业务范围。我国商业银行经营的中间业务主要包括资金支付结算业务、理财服务等等。除了个人理财业务之外,商业银行还可以涉足直接融资领域,思索如何发展财务顾问业务,在上市公司需要融资建议和策略时,能为其提供有特色的专业化的服务,在直接融资不断发展的趋势中找到自身新的定位。

2.增强对中小企业信贷的关注

第一,精心维护银行已经有的优质客户,继续加强合作,拓展业务范围,从传统的存贷、结算业务,逐步向提供综合业务服务上过渡。第二,转变贷款经营结构模式,发掘和培养有发展潜力的中小微企业,把更多的目光投向中小微企业,主动发展对中小微企业的信贷,提升小额贷款在所有贷款中的比例。

帮助有实力和发展潜力的中小企业融资,能够为经济发展注入活力,同时也是在金融脱媒的背景下发展信贷业务的必要举措。银行应该转变长期为一些财务状况不佳的大型国有企业提供贷款的思路,挖掘那些真正更具发展潜力的民间企业。当然,在此之前,商业银行还应该积极完善研究中小企业的信贷流程,降低中小企业贷款的准入标准,提高风险管理水平。

3.加强科技创新

虽然目前各大商业银行都研发了自己的网上银行、支付系统,大大简便了用户的资金使用流程,但相比于微信、支付宝等第三方支付软件,商业银行的支付方式仍然比较繁琐,用户体验也不尽如人意。这就要求银行从客户的用户体验出发,了解并研究客户的不同需求,方便广大用户的使用。

第一,在开发设计银行电子产品的时候,要以客户的需要为出发点,而不是仅仅完善技术上的需求。第二,商业银行应当加强信息部门的管理,完善相关制度,及时发现网络银行中出现的问题,处理好系统性的漏洞,并耐心地解决客户的问题。第三,银行还需发掘信息技术人才,定期培训业务人员,提升自身电子银行业务的品牌形象。

4.加强与其他金融机构的多方合作

首先,目前的金融市场呈现的是百家争鸣的局面,除了商业银行之外,券商、基金、信托等其他金融机构也具有非常强有力的专业化队伍和议价能力,商业银行需要增强与其他金融机构的合作,利用彼此的优势达到共赢的局面。以银券合作为例,商业银行可以通过与券商合作的方式向中小企业发行中小企业私募债,在解决了其融资需求的同时,实现了客户价值最大化,又保留了大量中小企业客户。银行也可以通过担任债券受托管理人以及偿债资金账户管理人的方式,增加银行收入和存款额度的同时,寻找拓展业务的时机,创造更多合作机会。

其次,商业银行为改变被动的地位,需要发挥优势,取长补短,保持合作模式与差异化竞争模式并存的战略部署。在寻求合作的同时,在准入与后续管理过程中制定严格的流程规范与监督系统。通过与 P2P 平台开展的资金存管业务的合作,积极寻求多方面项目的开发,在财富管理、大数据金融云、供应链金融、创新业务等方面探索合作的空间。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

无锡职业技术学院学报(2015年3期)2015-02-28