美国经济:持续复苏但不宜期望过高

2017-04-28 03:53万钊编辑张美思

中国外汇 2017年4期

文/万钊 编辑/张美思

美国经济:持续复苏但不宜期望过高

文/万钊 编辑/张美思

图1 美国GDP增速资料来源:彭博

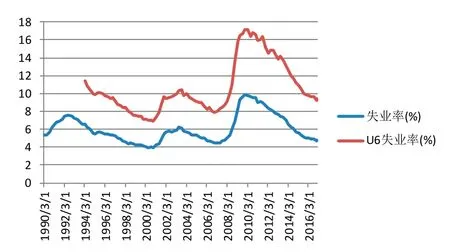

图2 美国失业率和U6失业率资料来源:彭博

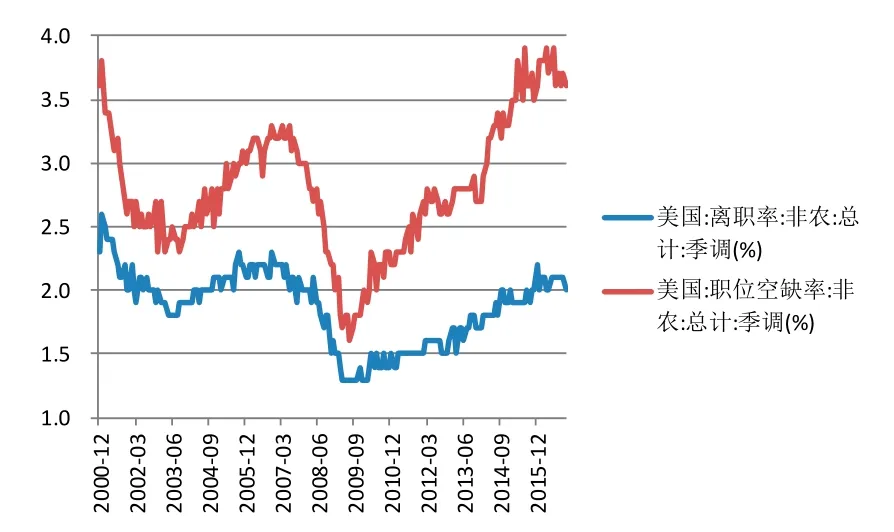

图3 美国离职率和职位空缺率资料来源:彭博

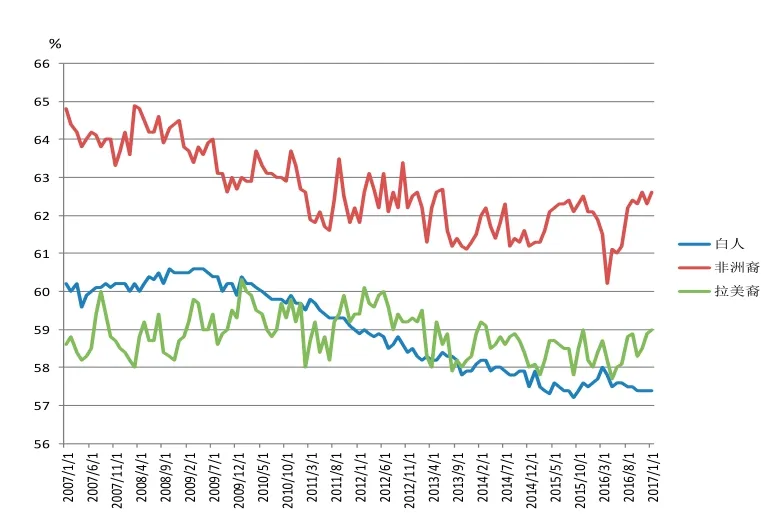

图4 美国20岁及以上的女性劳动参与率资料来源:彭博

去年12月,美联储再次启动加息进程;今年1月,特朗普正式就任美国总统。这些重大事件可能产生的影响,使美国经济的现状及前景引发市场关注。对此,可以通过考察当前美国经济的重点数据来加以分析。

经济增速方面,美国GDP同比增速仍然处于底部缓慢复苏中。从2016年美国GDP季环比增长的折年率数据来看,仅第三季度的GDP出现了3.5%的靓丽增长,其余三个季度都较为低迷,全年增速更仅为1.6%,是自2011年以来的最低水平,显示出美国经济增长态势仍难言稳健(见图1)。

就业方面,总体上美国劳动力市场已经恢复至金融危机前的水平(见图2)。2016年,美国非农就业月均新增大约18万,失业率已经降至金融危机前的水平,且接近潜在失业率。此外,劳动力市场的其他指标也提升明显。更广义的劳动力闲置率指标——U6失业率(包括失业人口,非自愿兼职工作人口以及希望工作但是却没有实际行动的人口),也已经基本上恢复到金融危机之前的水平。离职率则已经接近危机前水平,而职位空缺率更是超过了危机前水平,表明当前劳动力市场比金融危机之前还要紧一些(见图3)。

不过,应当看到,仍有部分就业数据并不理想,如美国劳动参与率和就业人口比率仍然比危机前低得多。但其更多是由人口老龄化等长期性因素所致,周期性因素的拖累已经消失。此外,平均时薪仍然维持在低位,仅在近期有微弱上升。薪资水平增长缓慢的一大原因是,美国劳动参与率虽出现微弱反弹,但反弹的主力是25—34岁的非洲裔和拉美裔的女性(见图4),受教育水平与获取职位的层次不高,导致薪资增长受到限制。整体而言,美国劳动力市场尚处在恢复之中。

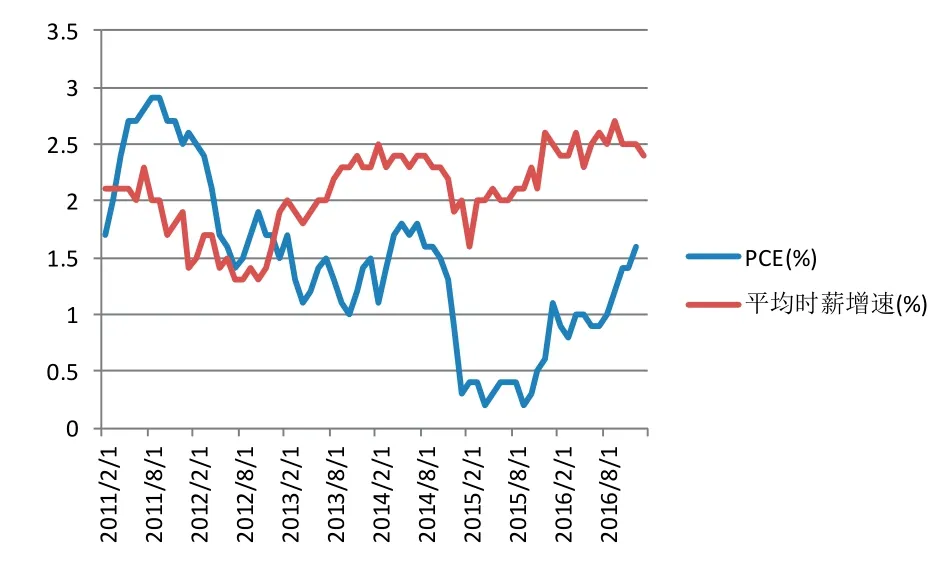

通胀方面,美国的通胀水平正在由低位缓慢抬升,并逐步逼近2%的目标。美国通胀水平一般用个人消费支出价格指数(PCE)来衡量。自2015年四季度开始,该指数从底部回升,目前正在逼近2%的目标(见图5)。值得注意的是,由于美国薪资水平增长仍然不佳,美国劳动力市场的回暖向通胀的传导效应还比较弱。当前美国通胀的回升主要受益于前期大跌的能源价格的恢复,而非资源利用率的提高。

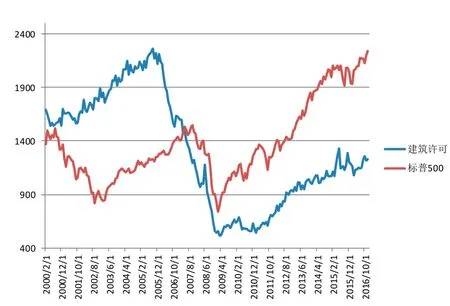

房地产与股票市场方面,近期美国房地产市场持续回暖,虽然并未恢复至危机前的巅峰水平,但是绝对水平已经不低;而以标普500指数为代表的美国股票市场,已明显超出危机前的水平,对美国消费增长极为有利(见图6)。

图5 美国PCE价格指数和平均时薪资料来源:彭博

图6 美国建筑许可和标普500指数资料来源:彭博

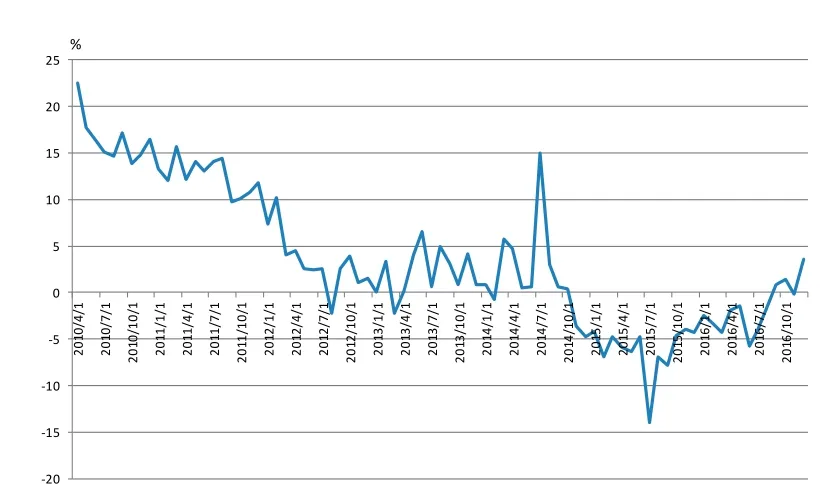

图7 美国制造业新增订单(季调)同比增速资料来源:彭博

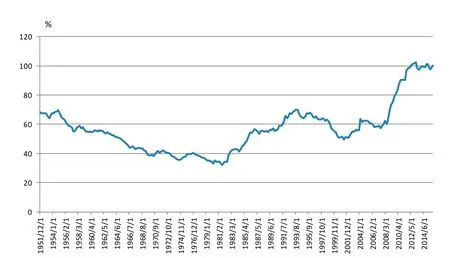

图8 美国政府杠杆率资料来源:国际清算银行

制造业方面,从美国制造业新增订单(季调)同比增速来看,美国制造业已经自2015年下半年开始从底部缓慢复苏(见图7);但当前制造业新增订单增速的绝对水平仍然较低,说明美国实体经济仍然不算强劲。

综上,笔者认为,整体而言,美国经济无疑正处于持续复苏之中,但特朗普上任后能否极大地利好美国制造业及美国经济,则不宜期望过高。其一,由于人口老龄化对劳动力的制约,即便特朗普的刺激政策可以创造出大量的新增就业岗位,也不一定有足够的劳动力能够匹配。其二,美国较高的人工成本无法大规模吸引制造业回流。其三,如果特朗普的刺激计划较快地推升了美国通胀,会迫使美联储加快加息的节奏,而这对于美国经济当前的状况来说并非最优。其四,从财政资金的来源来看,次贷危机之后,美国的杠杆率迅速抬升(见图8),如果美国政府为了刺激经济而大幅举债,无疑会进一步扩大财政和贸易赤字,对经济的长期增长将大为不利。

作者单位:招商银行

猜你喜欢

学苑创造·A版(2022年5期)2022-05-19

美术界(2017年3期)2017-06-22

方圆(2016年15期)2016-09-14

方圆(2016年4期)2016-03-07

对联(2011年10期)2011-09-18

环球时报(2009-11-23)2009-11-23