债务融资结构及其影响因素实证研究

2017-05-02 09:01周悦黄晓波

现代商贸工业 2017年8期

关键词:股权结构

周悦+黄晓波

摘 要:以2007-2015年在上海证券交易所和深圳证券交易所全部A股的制造业上市公司为样本,对样本数据进行统计分析和实证检验。研究发现:(1)监事总规模、董事长货币薪酬激励强度、股权的流通结构、研究开发支出、公司总资产对数值和营业收入增长率对总负债率有显著的正面影响;股东大会出席股份比例、股权集中度和股权制衡度对总负债率有显著的负面影响。(2)监事总规模、董事长货币薪酬激励强度、股权的流通结构、研究开发支出和公司总资产对数值对有息负债率有显著的正面影响;股东大会出席股份比例、股权集中度和股权制衡度对有息负债率有显著的负面影响。

关键词:债务融资结构;经营者权力;经营者激励;股权结构

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2017.08.050

1 引言

债务融资结构是指企业各种不同债务的构成和比例。在信息不对称的情况下,债务融资结构问题实际上也是公司治理问题,不同的融资结构安排会导致不同的债务融资治理绩效。债务融资在一定程度上能约束和激励管理者行为,降低企业代理成本,在公司利益相关者之间形成一种相互制衡的机制,进而对公司治理产生影响。

2016年中央经济工作会议提出了深化企业改革的五大任务,即去产能、去库存、去杠杆、降成本和补短板(“三去一降一补”)。其中,去杠杆与债务融资结构密切相关。对债务融资结构及其影响因素的研究,不仅有助于企业选择适当的融资方式,而且有助于政府的宏观调控。

为此,本文以2007-2015年在上海证券交易所和深圳证券交易所上市的全部A股的制造业公司为研究对象,对债务融资结构及其影响因素进行统计分析和实证检验。

2 研究设计

2.1 变量选择

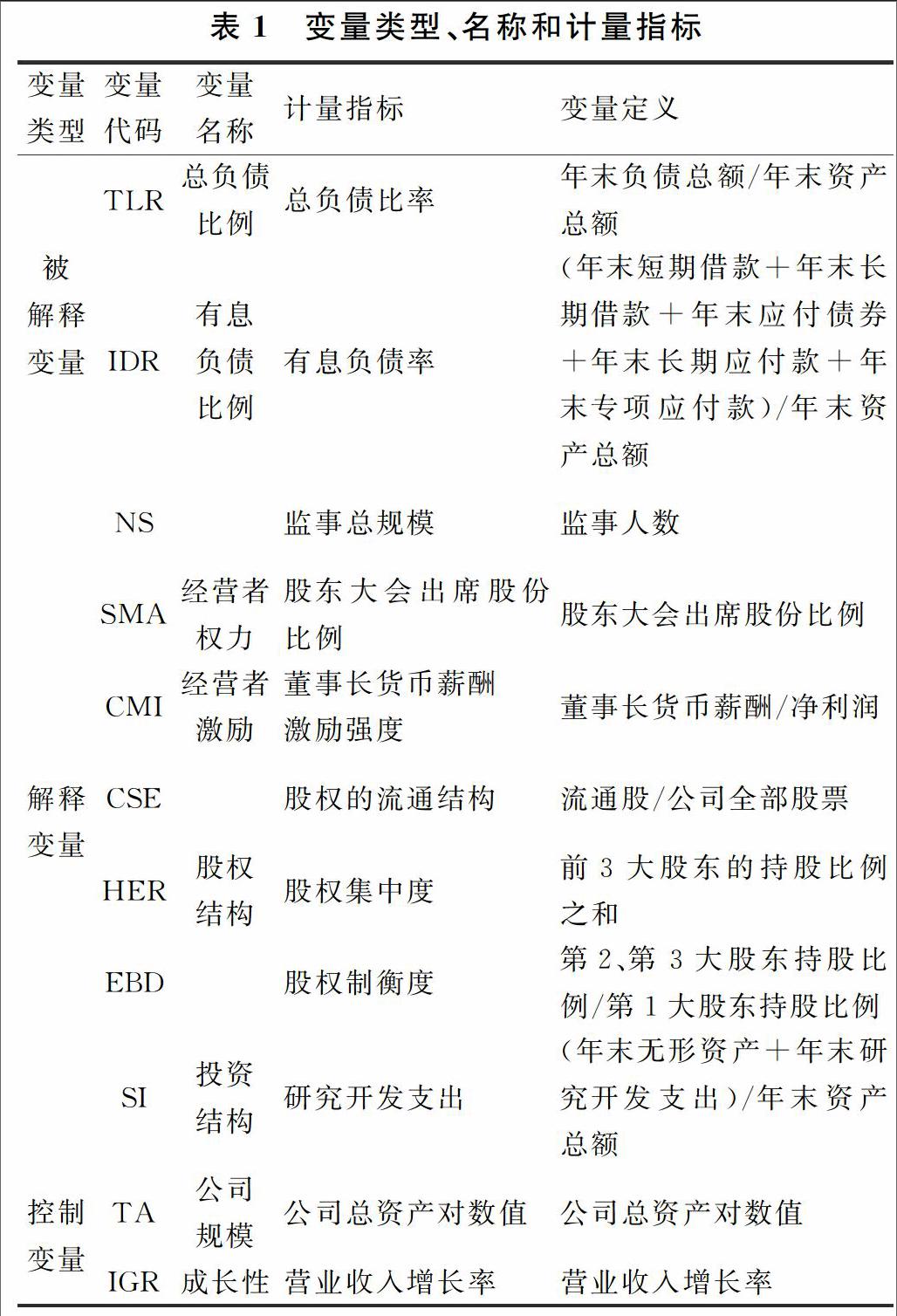

本文用总负债比例、有息负债比例反映债务融资结构,主要关注经营者权力、经营者激励、股权结构、投资结构、公司规模、成长性等因素对债务融资结构的影响。主要变量的类型、名称和计量指标见表1。

2.2 回归模型

在模型1中,JSBL是被解释变量,代表债务融资结构,用总负债率(TLR)和有息負债率(IDR)两个指标来衡量。α0是常数项。

解释变量包括经营者权力变量、经营者激励变量、股权结构变量和投资结构变量。NS和SMA是经营者权力变量,分别代表监事总规模和股东大会出席股份比例;CMI是经营者激励变量,代表董事长货币薪酬激励强度;CSE、HER和EBD是股权结构变量,分别代表股权的流通结构、股权集中度和股权制衡度;SI是投资结构变量,代表研究开发支出。

控制变量包括公司规模变量和成长性变量。TA是公司规模变量,代表公司总资产的对数值;IGR是成长性变量,代表营业收入增长率。εit是误差项。

2.3 样本时限与数据来源

本文以在上海证券交易所和深圳证券交易所中上市的全部A股的制造业公司为研究样本,样本时限为2007-2015年。

利用国泰安(CSMAR)数据库,进行样本公司筛选和原始数据搜集。初选样本公司同时满足以下条件:(1)“行业分类标准”选择“2012”,即采用2012年证监会的行业分类标准;(2)“股票市场分类”选择“上证A股”和“深证A股”,即不包括创业板、中小企业版、深圳主板A股和全部B股;(3)“ST&非ST”选择“非ST”,即不包括上市公司连续两个财年亏损而被特别对待的ST股票;(4)“证监会2012版行业分类”选择“制造业”;(5)“条件筛选”中“截止日期”选择“包含12-31”,即年度数据;(6)“条件筛选”中“报表类型编码”选择“等于A”,即合并财务报表数据。

2.4 数据处理

首先,从国泰安(CSMAR)数据库中导出原始数据;然后利用年末负债总额、年末资产总额、年末短期借款、年末长期借款、年末应付债券、年末长期应付款、年末专项应付款等数据,计算出总负债率即“年末负债总额/年末资产总额”、非流动负债比例即“年末非流动负债/年末负债总额”等变量。

再利用STATA13.1对初选样本数据进行如下处理:(1)缺失值的处理。把含有缺失值的样本,从初选样本中删除。(2)极端值的处理。对各连续变量进行1%的缩尾处理。经过筛选,最终得到6825个样本数据。

3 债务融资结构及其影响因素描述性统计分析

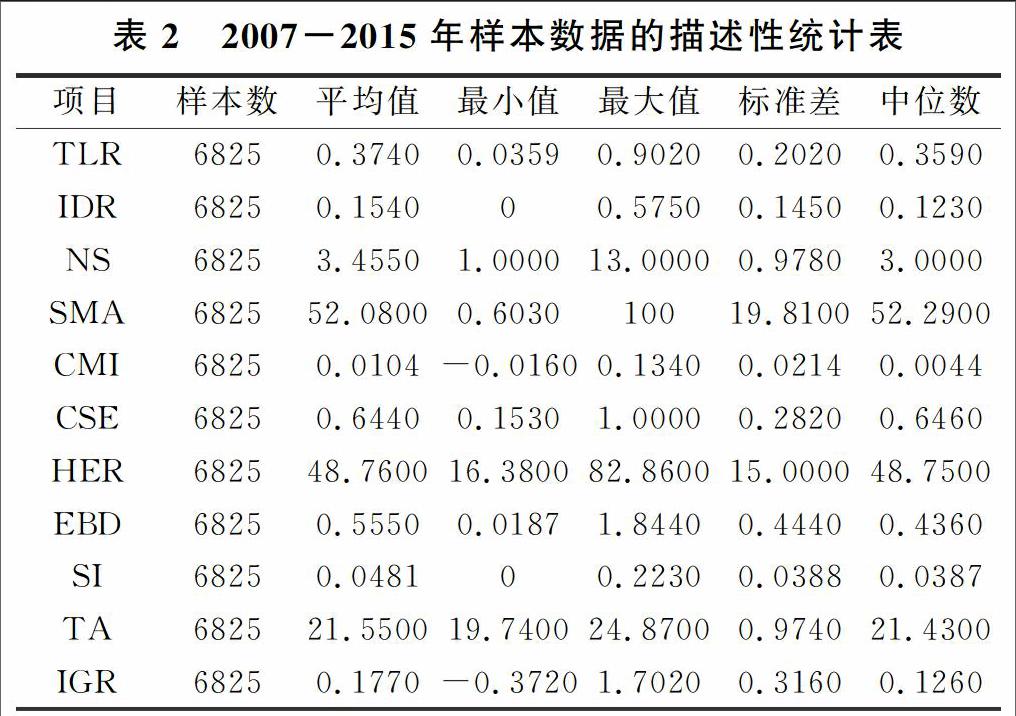

债务融资结构变量、经营者权力变量、经营者激励变量、股权结构变量和投资结构变量的描述性统计分析结果见表2。

从表2的统计结果可以发现:(1)在债务融资结构变量中,总负债率(TLR)的平均值为0.3740,标准差为0.2020;有息负债率(IDR)的平均值为0.1540,标准差为0.1450。(2)在经营者权力变量中,监事总规模(NS)的平均值为3.4550,标准差为0.9780;股东大会出席股份比例(SMA)的平均值为52.0800,标准差为19.8100。(3)在经营者激励变量中,董事长货币薪酬激励强度(CMI)的平均值为0.0104,标准差为0.0214。(4)在股权结构变量中,股权的流通结构(CSE)的平均值为0.6440,标准差为0.2820;股权集中度(HER)的平均值为48.7600,标准差为15.0000;股权制衡度(EBD)的平均值为0.5550,标准差为0.4440。(5)在投资结构变量中,研究开发支出(SI)的平均值为0.0481,标准差为0.0388。(6)在控制变量中,公司总资产对数值(TA)的平均值为21.5500,标准差为0.9740;营业收入增长率(IGR)的平均值为0.1770,标准差为0.3160。(7)在以上变量中,董事长货币薪酬激励强度(CMI)和营业收入增长率(IGR)的标准差比平均值大,标准差分别是平均值的2.0577和1.7853倍,这说明董事长货币薪酬激励强度(CMI)和营业收入增长率(IGR)样本数据之间的差异较大。

4 债务融资结构及其影响因素相关分析

债务融资结构变量、经营者权力变量、经营者激励变量、股权结构变量和投资结构变量的相关性分析结果见表3。

从表3的相关分析结果可以发现:(1)与总负债率(TLR)在0.01水平上显著正相关的变量有息负债率(IDR)、监事总规模(NS)、股权的流通结构(CSE)、研究开发支出(SI)、公司总资产对数值(TA)和营业收入增长率(IGR)。其相关系数分别为0.786、0.178、0.370、0.095、0.396和0.038,显著性水平分别为0、0、0、0、0和0.0018;与总负债率(TLR)在0.01水平上显著负相关的变量有股东大会出席股份比例(SMA)、股权集中度(HER)和股权制衡度(EBD)。其相关系数分别为-0.286、-0.224和-0.164,显著性水平都为0;与总负债率(TLR)没有显著相关关系的变量有董事长货币薪酬激励强度(CMI)。其相关系数为-0.0190,显著性水平为0.1090。(2)与有息负债率(IDR)在0.01水平上显著正相关的变量有监事总规模(NS)、股权的流通结构(CSE)、研究开发支出(SI)和公司总资产对数值(TA)。其相关系数分别为0.154、0.275、0.062和0.326,显著性水平都为0;与有息负债率(IDR)在0.01水平上显著负相关的变量有股东大会出席股份比例(SMA)、股权集中度(HER)和股权制衡度(EBD)。其相关系数分别为-0.217、-0.163和-0.147,显著性水平都为0;与有息负债率(IDR)没有显著相关关系的变量有董事长货币薪酬激励强度(CMI)和营业收入增长率(IGR)。其相关系数分别为-0.0100和0.0140,显著性水平分别为0.4150和0.2510。

5 债务融资结构影响因素回归分析

对样本数据的年份进行了控制之后,用相同的解释变量对总负债率和有息负债率进行分次回归,回归结果见表4。

从表4的回归结果可以发现:

(1)以总负债率(TLR)为被解释变量的回归1和以有息负债率(IDR)为被解释变量的回归2的R2分别为0.3270和0.2130,说明这两个回归模型都有较强的解释能力。

(2)在回归1中,监事总规模(NS)的回归系数为0.0048,在0.05水平上显著,说明监事总规模(NS)对总负债率(TLR)有显著的正面影响;股东大会出席股份比例(SMA)的回归系数为-0.0007,在0.01水平上显著,说明股东大会出席股份比例(SMA)对总负债率(TLR)有显著的负面影响;董事长货币薪酬激励强度(CMI)的回归系数为0.4194,在0.01水平上显著,说明董事长货币薪酬激励强度(CMI)对总负债率(TLR)有显著的正面影响;股权的流通结构(CSE)的回归系数为0.1416,在0.01水平上显著,说明股权的流通结构(CSE)对总负债率(TLR)有显著的正面影响;股权集中度(HER)的回归系数为-0.0006,在0.01水平上显著,说明股权集中度(HER)对总负债率(TLR)有顯著的负面影响;股权制衡度(EBD)的回归系数为-0.0314,在0.01水平上显著,说明股权制衡度(EBD)对总负债率(TLR)有显著的负面影响;研究开发支出(SI)的回归系数为0.5270,在0.01水平上显著,说明研究开发支出(SI)对总负债率(TLR)有显著的正面影响;公司总资产对数值(TA)的回归系数为0.0768,在0.01水平上显著,说明公司总资产对数值(TA)对总负债率(TLR)有显著的正面影响;营业收入增长率(IGR)的回归系数为0.0236,在0.01水平上显著,说明营业收入增长率(IGR)对总负债率(TLR)有显著的正面影响。

(3)在回归2中,监事总规模(NS)的回归系数为0.0041,在0.01水平上显著,说明监事总规模(NS)对有息负债率(IDR)有显著的正面影响;股东大会出席股份比例(SMA)的回归系数为-0.0004,在0.05水平上显著,说明股东大会出席股份比例(SMA)对有息负债率(IDR)有显著的负面影响;董事长货币薪酬激励强度(CMI)的回归系数为0.3079,在0.01水平上显著,说明董事长货币薪酬激励强度(CMI)对有息负债率(IDR)有显著的正面影响;股权的流通结构(CSE)的回归系数为0.0613,在0.01水平上显著,说明股权的流通结构(CSE)对有息负债率(IDR)有显著的正面影响;股权集中度(HER)的回归系数为-0.0003,在0.05水平上显著,说明股权集中度(HER)对有息负债率(IDR)有显著的负面影响;股权制衡度(EBD)的回归系数为-0.0237,在0.01水平上显著,说明股权制衡度(EBD)对有息负债率(IDR)有显著的负面影响;研究开发支出(SI)的回归系数为0.2716,在0.01水平上显著,说明研究开发支出(SI)对有息负债率(IDR)有显著的正面影响;公司总资产对数值(TA)的回归系数为0.0472,在0.01水平上显著,说明公司总资产对数值(TA)对有息负债率(IDR)有显著的正面影响;营业收入增长率(IGR)的回归系数为0.0029,显著性为-0.5658,说明营业收入增长率(IGR)对有息负债率(IDR)没有显著影响。

6 研究结论

本文以2007-2015年在上海证券交易所和深圳证券交易所上市的全部A股的制造业公司为研究对象,对债务融资结构及其影响因素进行统计分析和实证检验。

通过相关分析发现:(1)与总负债率(TLR)显著正相关的变量有息负债率(IDR)、监事总规模(NS)、股权的流通结构(CSE)、研究开发支出(SI)、公司总资产对数值(TA)和营业收入增长率(IGR);与总负债率(TLR)显著负相关的变量有股东大会出席股份比例(SMA)、股权集中度(HER)和股权制衡度(EBD)。(2)与有息负债率(IDR)显著正相关的变量有监事总规模(NS)、股权的流通结构(CSE)、研究开发支出(SI)和公司总资产对数值(TA);与有息负债率(IDR)显著负相关的变量有股东大会出席股份比例(SMA)、股权集中度(HER)和股权制衡度(EBD)。

进一步的回归分析发现:(1)监事总规模(NS)、董事长货币薪酬激励强度(CMI)、股权的流通结构(CSE)、研究开发支出(SI)、公司总资产对数值(TA)和营业收入增长率(IGR)对总负债率(TLR)有显著的正面影响;股东大会出席股份比例(SMA)、股权集中度(HER)和股权制衡度(EBD)对总负债率(TLR)有显著的负面影响。(2)监事总规模(NS)、董事长货币薪酬激励强度(CMI)、股权的流通结构(CSE)、研究开发支出(SI)和公司总资产对数值(TA)对有息负债率(IDR)有显著的正面影响;股东大会出席股份比例(SMA)、股权集中度(HER)和股权制衡度(EBD)对有息负债率(IDR)有显著的负面影响。

参考文献

[1]王希胜.河南省上市公司融资结构及其优化问题研究[J].河南科学,2012,30(4):508-513.

[2]杨兴全.企业债务融资结构与公司治理[J].审计与经济研究,2004,19(4):54-57.

[3]贺红亮.论债务融资结构对公司治理的影响[J].产业与科技论坛,2012,11(8):63-64.

[4]吴淑琨.国有企业治理结构的制度创新[J].西安交通大学学报,2001,21(1):14-17.

[5]Michael C.Jensen and William H. Meckling.Theory of the Firm:Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[6]S. J.Grossman and O. D. Hart.Disclosure Laws and Takeover Bids[J].The Journal of Finance,1980,35(2):323-334.

猜你喜欢

商业会计(2021年12期)2021-07-21

湖北经济学院学报(2021年1期)2021-01-21

现代营销(创富信息版)(2018年10期)2018-10-12

世界家苑(2018年5期)2018-07-28

湖南行政学院学报(2016年6期)2017-01-15

上海管理科学(2015年6期)2015-07-31

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27

首都经济贸易大学学报(2012年6期)2012-05-09