上市公司控股股东行为法律规制的有效性

——基于37个国家或地区的实证研究

2017-05-11 10:55中国财政科学研究院昆明理工大学管理与经济学院田甜铭梓

财会通讯 2017年10期

中国财政科学研究院 蒙 蒙 昆明理工大学管理与经济学院 田甜铭梓

上市公司控股股东行为法律规制的有效性

——基于37个国家或地区的实证研究

中国财政科学研究院 蒙 蒙 昆明理工大学管理与经济学院 田甜铭梓

本文从保护中小股东权益的角度出发,对法律规制的有效性重新进行界定,将上市公司控股股东行为领域的法律规制划分成强有效、有效以及弱效这三个有效性等级,展开实证研究,对能使该领域法律规制的有效性受到影响的各种因素进行分析,发现关键性的影响因素包括:推动经济发展、对政府行为进行规范、对控股结构进行优化、促使股权结构朝向多元化发展以及推动社会道德建设等。

上市公司 控股股东 法律规制 有效性

一、引言

对于上市公司控股股东行为领域的法律规制的有效性问题,国内外学者已展开了大量研究,在这些研究中,所选取的指标多为股票价格的变化情况,以市场对法律规制的反应作为其有效性的衡量标准,如:Pastena、Feroz、Park(1991)对美国证券交易委员会因信息披露违规的原因而采取强制措施的58家公司展开调查,指出这些公司的股票价格在违规行为被曝光的两天里会下跌13%左右。Nourayi(1994)对美国证券交易委员会监管对GAAP准则错误运用、记录未按规定保存以及信息披露违规等行为的有效性进行了检验,指出处罚的严厉程度将直接影响证券价格。高宁、陈工孟(2005)对1999年至2001年期间97家被监管层因信息披露违规问题而公开处理的上市公司进行了研究,指出这些公司的股票会因为遭到罚款、警告、公开谴责等处罚而陷入超常收益为负的局面,不过公开批评这种处罚方式所带来的影响则是微乎其微的。陈超、胡延平(2004)指出有正相关关系存在于处罚的力度和公开程度与市场反应的激烈性之间。一些学者在对法律规制的有效性进行研究时,选择了证券处罚对公司管理层变动带来的影响这一视角,如Livingston(1997)指出,公司的高管,包括CEO、CFO等在公司因财务报告而受到处罚后会发生变动,不过Beneish(1999)则指出,公司的高管层并没有因为公司违规被处罚而出现显著调整。Srinivasan(2004)研究发现,在受到处罚的公司中,压低收入的那些公司外部董事往往变动较大,董事离职率上升。

值得一提的是,管理层变动和市场反应从政府监管的本质的角度来讲,并不是上市公司控股股东行为法律规制的目的,而是一种效果,使中小股东的权益得到保护才是其目的。法律规制的完善程度决定着保护中小股东权益的水平,也就是说,拥有越完善的法律规制,就能够越好地保护中小股东的权益。然而,就各国的现实情况发现,法律规制的完善程度对于中小股东权益的保护水平并未起到决定作用,即在拥有完善的上市公司控股股东行为法律规制的情况下,保护中小股东权益的水平却偏低或偏高。笔者将从保护中小股东权益的角度出发,对上市公司控股股东行为法律规制的有效性重新进行界定,深入分析二者之间的匹配程度,将该领域的法律规制划分成不同的有效性类别,选取案例展开研究,对使该领域法律规制有效性受到影响的多种因素进行分析,并给出研究结论。

二、上市公司法律规制有效性的界定与分类

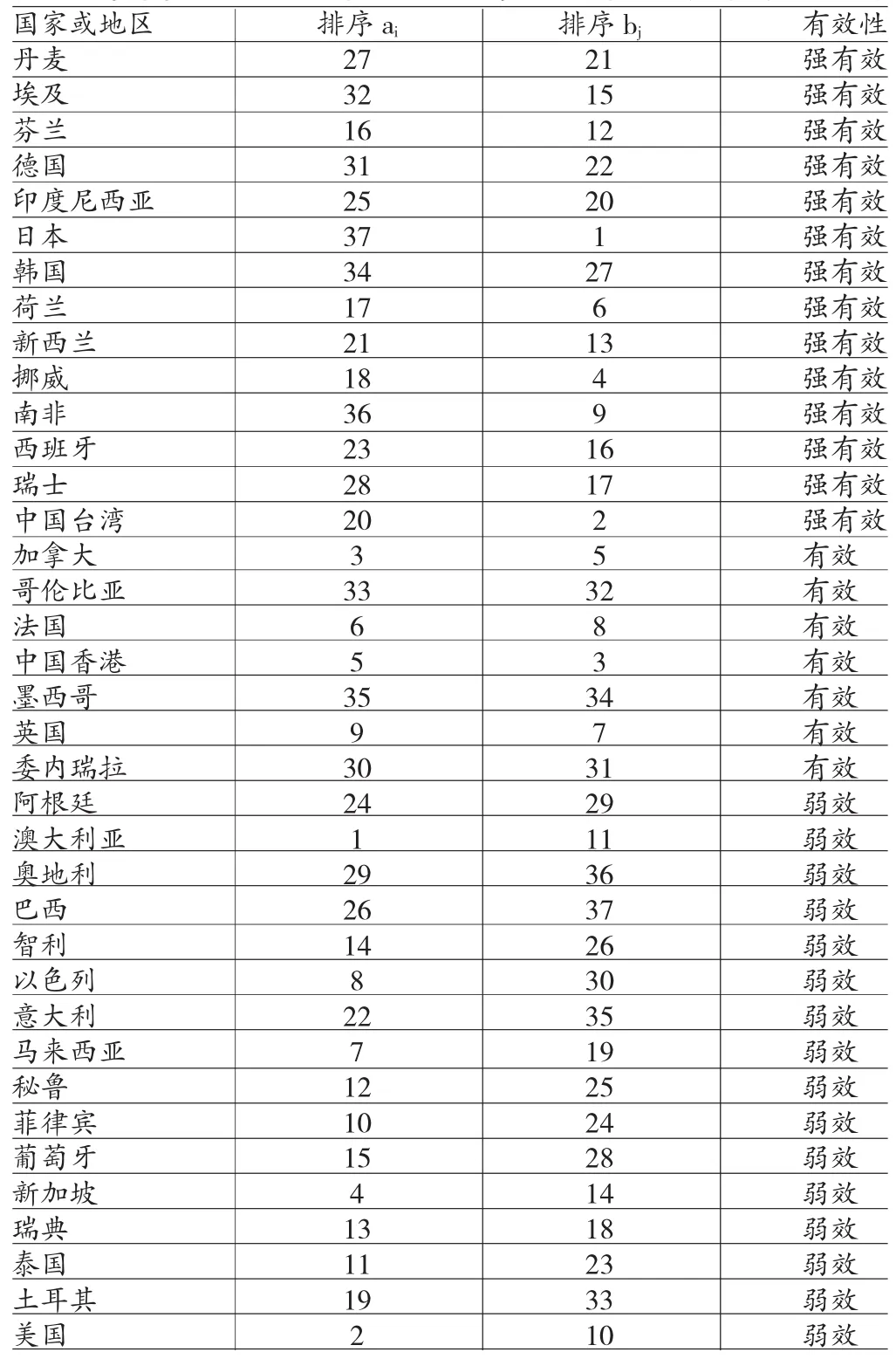

(一)法律规制有效性的界定 保护中小股东权益的水平在上市公司控股股东行为法律规制在既定的完善性情况下,存在偏低、偏高以及匹配这三种可能,对于该领域法律规制的有效性,笔者将其划分成强有效、有效以及弱效三个级别。本文选取LLSV(1998)和Zingales、Dyck(2004)给出的37个国家或地区的相关数据,对其保护中小股东权益的水平以及上市公司控股股东行为法律规制的完善程度进行分析,并分别排列顺序,对在两个排序中一个国家各自所处的位置对其法律规制的有效性程度进行衡量。以ai作为在上市公司控股股东行为法律规制完善程度中的排序,以bj作为在保护中小股东权益的水平中的排序,该国的法律规制可进行如下界定:j〈i-3时为强有效;i-3≤j≤i+3时为有效;j〉i+3时为弱效。

(二)上市公司控股股东行为法律规制有效性的分类

(1)上市公司控股股东行为法律规制完善性的量化及其排序。笔者从证券立法以及执法的角度出发,构建评价指标来衡量上市公司控股股东行为法律规制完善性程度,为各项指标一一赋值,进而将法律规制的得分计算出来,分数越高说明完善程度越高。

第一,证券立法完善性的评价指标及其赋值。笔者衡量证券立法完善性程度的指标是ICRG(风险指南)数据库中的法律及秩序。以6分为满分,分数越高,说明证券立法的完善程度越高。ICRG数据库对法律及秩序分数的公布是按月进行的,所以对于证券立法的得分,笔者选取了全部年份中各月法律及秩序指标得分的平均值,进而将在证券立法方面37个国家或地区的得分分别计算出来。

第二,证券执法完善性的评价指标及其赋值。笔者采用LLS(2006)给出的评价指标来评价证券执法的完善程度,赋值给指标,进而将证券执法方面37个国家或地区的分数计算出来。

LLS(2006)从证券发行的角度出发,为证券执法给出了一级指标三项,即证券监管机构的执法权力、性质、执法对象的责任和义务,还给出了二级指标共15项。其中,以4项二级指标用来判断证券监管机构的性质,即证券监管机构的组织架构、在证券市场上证券监管机构的独立立法权、机构主要成员是以何种方式任命的、又是以何种方式解雇。以2项二级指标将证券监管机构的执法权力反映出来,即在发现上市公司的招股说明书可能存在重大遗漏、陈述具有误导性、记载虚假等问题时,证券监管机构具有调查权,在上市公司招股说明书确实存在重大遗漏、陈述具有误导性、记载虚假等问题时,证券监管机构具有非刑事处罚权。以3项二级指标将执法对象的责任义务反映出来:即在上市公司招股说明书确实存在重大遗漏、陈述具有误导性、记载虚假等问题时,高管或董事、会计人员、承销商均要承担相应的刑事责任。

本文对上述证券执法完善性评价指标采用以下方式赋值:上述4项反映证券监管机构性质的二级指标得分加总即获得证券监管机构性质得分,4分满分,即每项指标各1分。上述2项反映证券监管机构执法权力的指标加总得分即获得证券监管机构权力得分,其中调查权具体又包含传唤当事人权、索取文件权这两个三级指标,各为1分,共2分;非刑事处罚权具体又包含对发行人、对会计人员以及对承销商各自的非刑事处罚权这三个三级指标,各为1分,共3分。上述3项反映执法对象责任义务的指标加总得分即证券执法对象责任义务得分,3分满分,即每项指标各1分。也就是说,证券执法以12分满分。综上所述,证券立法和执法得分加总可得上市公司控股股东行为法律规制总得分,以18分为总分,分数越高,说明法律规制的完善性程度越高。

如表1所示,根据计算出的法律规制分数高低为37个国家或地区排序,记为ai。

(2)上市公司控股股东行为法律规制有效性的国别分类。对于保护中小股东权益的水平,笔者选择的评价指标是控制权私有收益,该项指标的数值越大,表示保护程度越低。本文借助Zingales&Dyck(2004)所获得的控制权私有收益方面的数据,根据保护中小股东权益水平的高低为31个国家或地区排序,如表1所示,记为bj。

对一国或地区在ai序列以及bj序列中所处的位置进行比较,将这37个国家或地区的上市公司控股股东行为法律规制划分成三种类别,即强有效、有效以及弱效,具体如表1所示:

表1 37个样本国家或地区上市公司控股股东行为法律规制有效性的国别分类

三、上市公司控股股东行为法律规制有效性影响因素实证研究

(一)变量的选取、说明及其量化 本文中的因变量为上市公司控股股东行为法律规制,自变量为经济发展情况、政府腐败、控股结构、控股股东性质、公司治理结构、所有权集中程度以及社会道德水平等,进而对使该领域法律规制有效性受到影响的各种因素采用实证研究的方式进行分析。

将上市公司控股股东行为法律规制的有效性设置为一个虚拟变量,在强有效、有效、弱效情况下的取值分别为2、1和0。

对于上市公司控股股东的行为政府持有的态度可通过政府腐败得以反映出来。政府腐败程度越高,与控股股东勾结的可能性就越大,导致该领域的法律规制趋向于无效。笔者在透明国际组织给出的全球183个国家或地区2011年的政府腐败指数中,找出了本文所研究的37个国家或地区的相关数据,以此来对这些国家或地区的政府腐败变量进行量化。以0-10作为该项指数的取值范围,分数越低,意味着政府的腐败程度越高。

一国或地区具备越高的经济发展水平,就会有越充裕的人力、物力资源用于上市公司控股股东行为法律规制,其有效性就会越高。对于所要研究的37个国家或地区的经济发展水平,笔者选用LLSV(1998)统计的这些国家或地区的人均GNP数据作为指标进行评价,该指标数值越高,说明该国或地区有越高的经济发展水平。

上市公司控股股东的自律性会受到社会道德水平的影响,上市公司控股股东的违法违规行为在社会道德水平越高的情况下会越少。笔者借助Zingales&Dyck(2004)给出的社会道德水平的量化方法,对于所要研究的国家或地区以每10万人口中有多少人严重犯罪为指标对其社会道德水平进行衡量,该项数值越小,对应越高的社会道德水平。

笔者将上市公司控股股东按照性质的不同划分成政府控股、家族控股以及其它控股三种类型;一国或地区的上市公司若主要是政府或家族控股,取值为1,其它情况取值为0。笔者以LLSV(1999)给出的一国或地区上市公司总量中,政府或家族控股型所占的比例为依据,对该国或地区上市公司是以政府或家族控股为主与否做出判断;所谓以政府或家族控股为主,即在一国或地区的上市公司中,有一半以上的公司为政府或国家控股。

上市公司主要存在交叉持股结构、金字塔结构以及类别股份结构三种类型;当金字塔控股结构在一国或地区的上市公司中占比较大时,取值为1,其它情况取值为0。笔者以LLSV(1999)给出的一国或地区上市公司总量中,金字塔控股结构所占的比例为依据,对该国或地区上市公司以金字塔控股结构为主做出判断;所谓以金字塔控股结构为主,即在一国或地区的上市公司中,有四成以上的公司为金字塔控股结构。

LLSV(1998)将一国或地区上市公司所有权的集中度以仅在境内上市且市值排名前十的非金融类上市公司前三大股东持股比例的均值来表示。笔者直接选择了LLSV(1998)为37个国家或地区计算的所有权集中度作为研究依据。

公司治理结构按照其内部常设机构的不同可分成“一元制”和“二元制”两种类型,前者的核心是董事会治理,美、英等股权分散的国家易于产生这种结构,旨在使控股股东的权益得到维护;后者则是在董事会、监事会共同治理下对上市公司进行运作,德、日等股权相对集中的国家易于产生这种结构,旨在使利益相关者的权益得到维护。笔者将虚拟变量引入,对公司治理结构进行量化,“一元制”和“二元制”公司治理结构取值分别为1和0。

(二)实证结果及其分析 笔者将自变量逐一删除,如表2所示,将10个排序因变量模型分别构建起来。由模型的显著性来看,模型(1)-(8)都通过了LR统计量检验,显著水平达到了5%或10%,不过如果从各变量的显著水平看,全部变量都通过了Z统计量检验的只有模型(2)、(3)、(7)、以及(8),显著水平达到了5%或10%。因此得到以下结论,在所有的排序因变量模型中,能够将因变量和自变量之间的因果关系较好解释出来的只有(2)、(3)、(7)、以及(8),也就是说,上市公司控股股东行为法律规制是否有效会受到经济发展水平、政府腐败、控股结构、控股股东性质以及社会道德水平这几个因素的影响,不会对法律规制的有效性产生显著影响的变量是公司治理结构和所有权集中度。

表2 上市公司控股股东行为法律规制有效性影响因素的实证研究(排序因变量模型)

对模型(2)、(3)、(7)、以及(8)的系数估值做进一步的观察,可对这几个因素给上市公司控股股东行为法律规制有效性带来的影响做详细分析:第一,政府腐败系数估计值为0.158,该项指数取值越高,意味着政府越清廉,法律规制就有越大的可能性呈现出强有效的状态;第二,经济发展水平系数估计值为0.0000386,人均GDP越高,也就是越高的经济发展水平,相应的法律规制就有越大的可能性呈现出强有效的状态;第三,社会道德水平系数估计值为-0. 006或-0.007,每10万人口中有越多的人严重犯罪,也就是越低的社会道德水平,相应的法律规制就越小可能呈现出强有效的状态;第四,控股股东性质系数估计值为-1.022,意味着一个国家或地区有越多政府或家族控股性质的上市公司,相应的法律规制就越小可能呈现出强有效的状态;第五,控股结构系数估计值为-1.461,意味着一个国家或地区有越多金字塔控股结构的上市公司,相应的法律规越小可能呈现出强有效的状态。

实证研究的结果整体而言基本符合实际情况:第一,政府腐败程度越高,与控股股东勾结的可能性就越大,证券执法因此而不够严密,进而使上市公司控股股东行为法律规制陷于弱效的局面;第二,具备越高的经济发展水平,就会有越充裕的人力、物力资源用于上市公司控股股东行为法律规制,其有效性就会越高;第三,上市公司控股股东的自律性会受到社会道德水平的影响,上市公司控股股东的违法违规行为在社会道德水平越高的情况下会越少,相应的法律规制也就越大可能具有强有效性;第四,控股股东具有自利性特征,因此,如果监管方和控股股东的双重身份都由政府来扮演,那么对于上市公司控股股东行为的法律规制政府必然会有所放松,从而提高其呈现出弱效状态的可能性;第五,上市公司采用金字塔控股结构的情况下,更易隐藏对中小股东权益形成侵害的行为,相应的法律规制就越大可能呈现出弱效的状态。

四、结论和思考

本文研究的结论总结如下:第一,上市公司控股股东行为法律规制的有效性按照其完善性与保护中小股东权益的水平之间的匹配关系,可划分成强有效、有效以及弱效这三种类型。第二,上市公司控股股东行为法律规制是否有效会受到经济发展水平、政府腐败、控股结构、控股股东性质以及社会道德水平这几个因素的影响。要想使该领域的法律规制的有效性得到提高,可从推动经济发展、对政府行为进行规范、对控股结构进行优化、鼓励多元化的股权结构、提升社会道德水平这几个方面入手。第三,通过实证研究发现,对上市公司控股股东行为法律规制的有效性而言,公司治理结构并不属于显著的影响因素,不过就所要维护的对象而言,“一元制”和“二元制”公司治理结构之间差异明显,因此,按理说法律规制的有效性应该会受到公司治理结构的影响。笔者为此展开了定性研究:“二元制”公司治理结构从理论上讲其核心是使利益相关者的权益得到维护,而现实情况却存在差异,德、日两国是实行的“二元制”公司治理结构的典型代表国家,同时这两国也各自呈现出不同的模式,具体来讲,监事会和董事会这二者之间在德国模式下属于监督和被监督的关系,监事会对股东大会负责,董事会对监事会负责,而这二者之间在日本模式下地位则是平行的,均要向股东大会直接负责,并各自承担公司运营职责和监督职责。上市公司控股股东行为法律规制的有效性之所以不会受到公司治理结构的显著影响,正是由于存在日本模式,因为在这种模式下,上市公司的董事会尽管具有相当多的人数,但核心董事掌握着董事会的控制权,控股股东因此而容易出现违法违规行为,对利益相关者权益的维护是不利的。“二元制”公司治理结构原本应当具备的维护利益相关者权益的作用因日本模式的存在而被削弱了,导致法律规制的有效性不会受到公司治理结构的显著影响。

[1]陈工孟、高宁:《我国证券监管有效性的实证研究》,《管理世界》2005年第7期。

[2]胡延平、陈超:《上市公司信息披露违规处罚分析》,《南方金融》2004年第2期。

[3]余青英:《基于公司治理视角的内部控制有效性影响因素的实证研究》,《市场研究》2015年第1期。

[4]尹航:《公司金融理论在公司管理中的作用研究》,《财经界》(学术版)2014年第18期。

[3]张莎莎:《我国上市公司控股股东掏空性并购行为的影响因素分析》,江西财经大学2013年硕士学位论文。

[4]李慧苗:《上市公司控制股东滥用控制权的法律规制》,吉林大学2011年硕士学位论文。

[5]Feroz,E.H.,K.Park,and VS.Pastena.The Financial and Market Effects of the SEC’s Accounting and Auditing Enforcement Releases.Journal of Accounting Research,1991, 29.

[6]Nourayi,M.N.Stock Price Responses to the SEC’s Enforcement Actions.Journal of Accounting and Public Policy, 1994,13(4).

[7]Livingston,J..Management Borne Costs of Fraudulent and Misleading Reporting.Unpublished Dissertation.University of Rochester.

[8]Beneish,M.D..Incentives and Penalties Related to Earnings Overstatements that Violate GAAP.The Accounting Review,1999,74(4).

[9]Srinivasan,S..Consequences of Financial Reporting Failure forOutside Directors:Evidence from Accounting Restatementsand AuditCommitteeMembers.Journalof Accounting Research,2004,43.

[10]La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,and R. W.Vishny.Law and Finance.Journal of Political Economy, 1998,106(6).

[11]Dyck,A.,L.Zingales.Private Benefits of Control:An International Comparison.The Journal of Finance,2004,LIX(2).

[12]La Porta,R.,F.Lopez-de-Silanes,and A.Shleifer. What Works in Securities Laws?.The Journal of Finance,2006, LXI(1).

[13]La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,and R. W.Vishny.Corporate Ownership Around the World.The Journal of Finance,1999,LIV(2).

(编辑 刘姗)

猜你喜欢

天中学刊(2022年2期)2022-11-08

法律方法(2021年3期)2021-03-16

学生天地(2020年36期)2020-06-09

消费导刊(2018年8期)2018-05-25

人大建设(2018年2期)2018-04-18

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

山东青年(2016年1期)2016-02-28