商业银行管理会计多维度盈利分析应用

2017-05-16 08:33梁斌

财会学习 2017年9期

梁斌

一、商业银行多维度盈利分析概述

银行是经营货币和风险的特殊企业,与一般工商业企业相比,商业银行的管理会计体系有其内在独特性。在盈利分析计算方面,商业银行的成本分摊需兼顾各个维度,分机构、业务线、客户、产品、渠道等维度的多样性增加了成本分摊的难度。需要根据条块结合的矩阵式组织架构,机构与业务线维度相互交织,进行合理的精确计量,是商业银行盈利分析的特点和难点。

多维盈利分析核算体系是商业银行其他管理会计手段的基石,是商业银行管理会计体系的中枢和核心,是实施全面预算管理、绩效管理的基础平台。多维度盈利分析核算体系涵盖了维度定义、业务划分以及纷繁复杂的运营成本划分等内容,还包含了资金转移定价、风险成本和资本成本划分等特殊内容,从而使得商业银行管理会计体系延伸到了银行资产负债管理、财务管理、利率定价管理、信贷管理、风险管理、资本管理等各个管理领域。

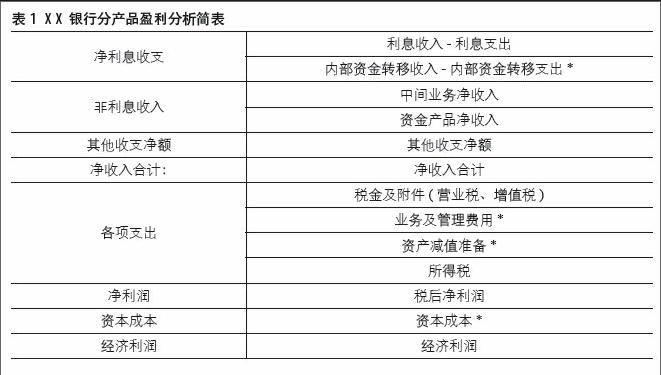

二、分产品盈利分析要素

银行分产品盈利分析是多维盈利分析中重要组成部分,银行围绕产品维度进行银行资源的有效整合和优化配置,建立完善的产品管理体系,精确计量资金成本、运营成本、风险成本、资本成本及其他成本,根据产品不同的风险水平,合理的实施差异化定价,提升产品市场竞争力和盈利能力。

利率市场化模式下的资产产品定价(如贷款类产品定价)是商业银行市场竞争的关键因素之一。定价过高会在同业竞争中失去市场竞争力,反之则可能使贷款业务无利可图甚至亏损。“经济利润”测算可帮助银行进行产品组合合理定价,“经济利润”与“风险资本回报率”构成了银行盈利贡献的重要指标,前者主要反映贡献大小,后者反映贡献效率。(见表1)

(一)资金成本

银行为筹集资产产品资金(如贷款)而承担的利息支出,即该笔贷款的FTP。FTP是商业银行“内部资金中心”按照一定规则与业务单位全额有偿的“转移资金”,以达到明晰核算资金收益和成本、分离利率风险等目的的一种内部经营管理模式。目前银行主要采用全额有偿的定价方式,即每一笔业务无论资金来源或是资金运用,都在发生当天按照实际金额进行全额定价,总行根据业务的性质对每笔资产和负债业务分别厘定资金转移价格,资产业务从总行下借资金,需支付FTP成本。(见图1)

(二)运营成本

主要指为发放贷款所实际发生的各项直接成本,包括各前、中、后台在该产品中的支出,具体指相关的人事费用、业务费用及折旧等。若难以对单笔业务测算,可根据总费用、贷款相关人员占比及贷款平均余额进行估算,根据业务需要涉及的部门费用总和,根据作业成本法分摊,可以较精确的进行运营成本计量。

(三)信用风险成本

指在一段时期内对客户发放贷款的平均预期违约损失,即:客户违约率×违约损失率,与客户信用评级及提供的抵质押品有关。按一般情况的抵质押品测算,计算不同客户评价下平均违约损失,计算平均信用风险成本率,根据产品类别,进行相应的信用风险成本估算。

(四)税务成本

指因向客户发放贷款而实际发生的税务成本,主要指银行需要承担的增值税、增值税附加税及所得税。“营改增”后,银行业务分为贷款服务、直接收费金融服务和金融商品转让三类征收增值税,适用增值税税率为6%,征税范围有所扩大。

(五)资本成本

银行资本成本一般根据经济资本占用和经济资本底线回报率计算得到,即:资本占用=违约风险暴露×风险权重×11.5%;资本成本=违约风险暴露×风险权重×11.5%×经济资本底线回报率(12%)。根据测算,可获得银行各类贷款的平均资本成本。

可以看出,一项资产业务的风险权重将直接影响其资本占用,由于客户信用评级、抵质押品缓释能力等因素不同,单笔资产业务风险权重与整体风险权重可能存在较大差异。例如在无风险缓释下,对于信用评级为AA的客户与对于信用评级为BBB+的客户,金额相同的资产业务由于客户信用评级不同,经济资本占用以及RAROC水平相差近一倍。

三、产品盈利分析在资产定价中使用

(一)经濟利润盈亏平衡点计算

例如:某项消费贷款,收益率7%,变动成本率4.392% (资金成本FTP价格3.5%,运营成本率0.1%,风险成本率0.4%,增值税金及附加0.392%),固定成本(含网点租金等保障类费用、人工工资等管理费用1500万元),资本成本率1%。则净利润盈亏平衡点需要的业务规模为5.75亿元,计算公式[X* (7%- 4.392%) -0.15 =0];经济利润盈亏平衡点业务规模为11.77亿元,计算公式{[X *(7%- 4.392%) -0.15]*(1 -25%) -1%*X=0}。

(二)资产定价案例

1.贷款利率底限:即贷款业务定价的盈亏平衡点,各类贷款产品定价只有高于利率底限,才能为银行创造利润。即:贷款利率底限/(1+增值税率)-资金成本-运营成本-信用风险成本-增值税附加税=0。[增值税附加税=贷款利率/(1+增值税率)×增值税率×12%]。由上式计算得到:贷款利率底限=(资金成本+运营成本+信用风险成本)×1.06772。[1.0677=(1+增值税率)/(1-增值税率×12%)]

2.贷款利率目标:贷款定价的目标是在综合考虑各项成本的基础上,确保利润基础上努力达到经济资本底线回报要求,即:

[贷款利率目标/(1+增值税率)-资金成本-运营成本-信用风险成本-增值税附加税]×(1-所得税率)-资本成本= 0,由上式计算得到:贷款利率目标=贷款利率底限+资本成本/(1-所得税率)×1.0677。

四、综述

商业银行多维盈利分析核算体系是商业银行管理会计运用的重要特征,产品盈利分析是银行各项资产定价的重要参考模型。围绕客户需求,通过多维盈利分析,在平衡收入与产出的基础上进行产品开发,确定产品合理定价,积极营销和维护,可在充分提升顾客满意度基础上,完成银行长期价值的积累。

(作者单位:中国银行股份有限公司河南省分行财务管理部)

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

小学生作文辅导·中旬刊(2020年6期)2020-07-24

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

中国质量与标准导报(2019年10期)2019-12-23

三联生活周刊(2018年34期)2018-09-05

商业会计(2016年11期)2016-10-20

投资与理财(2015年9期)2015-05-13