宏观压力背景下股票市场风险的稳定性

2017-05-18 18:58唐静

环球市场信息导报 2017年2期

唐静

随着我国市场经济的不断发展,我国在金融领域建设方面已经取得了一定的成绩。股票市场是我国金融市场的重要组成部分,在推动资本流动、为企业发展提供资金支持等方面发挥着十分重要的作用。但在实际情况中,股票市场往往存在着一定的风险性,如果没有正确做好投资风险的评估工作,那么就很容易导致股票市场参与者在投资股票的过程中承担不必要的风险与损失。因此,我们需要做好在宏观压力背景下的对于股票市场风险的稳定性研究,来帮助我们更好的进行股票市场形势判断,实现合理投资,规避风险。接下来,本文将从在宏观压力背景下的关于股票市场风险稳定性的相关內容入手进行具体的行文阐述。

进行宏观压力背景下股票市场风险稳定性研究的重要意义

是维持股票市场相对稳定的重要方法。股票市场是我国金融市场的重要组成部分,在我国的现代化经济体系中占据着十分重要的地位。但是在实际情况中。股票市场往往存在着比较大的波动。很容易受到各种因素的外界干扰。出现比较大的震荡,我们可以很容易的发现,如果股票市场长期处于一个不稳定的市场会导致比较多的不良后果。一方面会对股票市场中的投资者造成比较严重的经济损失。另一方面也不利于我国的现代化金融体系的建设。因此,为了在一定程度上维持我国金融领域中股票市场的相对稳定,就需要我们做好在宏观压力背景下股票市场风险稳定性的研究工作,及时向大众传递必要信息,为政府有关部门的宏观调整工作提供指导性意见,从而为我国金融领域股票市场的健康持续发展奠定良好的基础。

是减小股票市场投资者投资风险的重要手段。在实际情况中。在股票市场中进行投资工作往往是具备一定的风险的。稍有不慎就很容易出现投资者的资金投入遭受损失的情况。因此。为了避免股票投资的风险。就需要投资者在进行股票投资活动前先做好对于股票市场风险的合理分析。一方面要对现有市场状态进行判断,选择合适的时机进入股票市场进行投资活动。另一方面也需要做好未来一段时期内的股票市场预测,来做好撤出资金的时机判断。因此。做好股票市场风险稳定性的研究工作。是股票投资者实现减少投资风险的重要途径。能够帮助股票投资者有效减少投资风险,实现理性投资。

我国股票市场的发展状况。在实际情况中。我国的股票市场目前正处于一个快速发展的阶段。但是由于我国在金融领域的现代化建设起步较晚,我国股票市场的各种基础体系的建设相比于其他发达国家的股票市场还存在着比较大的差距。在市场发展中呈现着比较突出的不稳定性与不敏感性,这主要体现在我国目前的股票市场在运行中不受我国宏观经济运行指标的影响。一方面股票价格的决定因素与我国在宏观层面上的政策性因素无关。另一方面也表现在我国股票市场常常出现股票价格浮动的方向与我国目前的宏观经济发展方向存在一定的矛盾。因此。对于我国的股票市场来说。如果相关部门的正常制定人员对于股票发展状况的认识存在一定的滞后性,那么就很容易制定出不符合实际情况的政策。从而影响到我国金融领域中股票市场的正常发展。甚至在一定程度上会对整个金融领域造成十分严重的伤害。不仅如此。如果关部门的正常制定人员对于我国股票市场敏感性把握不足的话。那么政策的实施也很难发挥预期的效果,成为一纸空谈。因此。就需要我们进行宏观压力背景下股票市场风险的稳定性研究。从而为我国的股票市场的政策制定提供依据。

cVaR的压力测试算法

本文中所提到的对于宏观压力背景下股票市场风险的稳定性研究所使用的方法是CVaR测算法,CVaR的中文全称为条件风险价值,它是在风险价值这一计算方法上扩展而来的,这一种计算方法不仅在概念上十分简单。便于对比结果与数据,而且在内容上比较全面。具有代表性。在性质上,CVaR算法具有以下几点性质:平移不变性;正齐次性;单调可加性;某种程度上具有关于零的对称性;CVaR具有次可加性。目前。CVaR算法被广泛运用于股票市场的风险预测中,从具体的应用范围来说。主要有以下三大类,首先是投資组合的优化;其次是确定内部风险资本需求和设定风险限额;最后是用于资本配置当中。

压力测试的背景模型。在宏观压力背景下股票市场风险的稳定性研究中,我们可以先假设在股票市场中存在着两类股票。一种大盘股。另一种是小盘股。当然,这一种假设也可以类比推广至按照市场参与者规模类型的划分当中。将股票市场参与者划分为以投资公司为代表的大型金融组织投资者与以个体散户为代表的小型个人投资者。此外。对于进行混业经营的银行来说。也可以按照不同类型的银行资产组合进行划分。还可以按照这一种思想来将一个股票不同时期内收益率的变化进行分段比较,例如稳定期与波动期。因此,在宏观压力背景下股票市场风险的稳定性研究中,我们认为,由于投资者在投资选择上往往存在比较大的差异性,因此在实际情况中,大盘股与小盘股在市场中的实际价格与收益率的浮动往往也是不同的,因此在今次那个压力测试时我们必须考虑这一情况。假设大盘股的收益率X1的分布密度为p(θ1,x),小盘股的收益率X2的分布密度为p(θ2,x),并且θ1,θ2是分布参数,那么我们可以得出整个股票市场在收益率方面的分布情况是呈现着混合分布的情况的,并且这一混合分布情况的表示公式为f(X):kp(θ1,X)+(1-k)p(θ2,X),在这一公式中k表示股票市场的混合分布比例数值。同时。为了对分布的参数进行合理的估计,我们往往还需要设计股票市场整体收益率在分布上的具体形式情况。为此我们假设X1与X2在分布形态上属于正态分布。并且X1的分布密度为中φ(u1,σ1,x),X2的分布密度为中Φ(u2,σ2,x)。因此,我们-可以得出在这一情况下的股票市场整体收益分布情况为f(x):kφ(u1,σ1,x)+(1-k)中(u2,σ2,x),在这一公式中u1,u2和σ1。

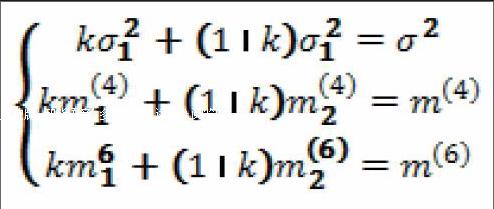

是大盘股与小盘股收益率分布的均值和标准差。参数估计的矩法校正技术。在实际情况中,我们可以很容易发现,股票的收益率的具体数值往往是比较小的,因此我们可以假设u1=u2-0,如果存在不等于。的情况。我们可以先采用其他计算方式来计算是股票收益率的大概均值,然后再进行平移变换。(需要注意的是我们在进行股票市场风险问题的考虑是。一个重要的数学参数是方差。而不是均值)在矩阵校正方法中,我们设定股票市场中各个股票的收益率分别为x1,x2,…,xn,而我们需要估计的其他重要参数是,1σ,σ2和k,因此我们需要建立二阶、四阶和六阶矩进行数据的校正,得到以下方程组:

其中m(4),m(6)分别表示四阶、六阶矩。在完成具体参数带入之后即可得到混合分布的具体形式,从而可以进行情景模拟和压力测试。

上海和深圳股票市场风险的实证分析

在实际情况中,股票市场的发展状况在一定程度上反映着我国在一段时期内的经济发展状况,与我国在经济发展的总体情况相一致。我国金融领域在这几年中出现了一定的波动。体现在股票市场中就表现为几次大的股票市场震荡,股票市场的不稳定性在一定程度上已经影响到了我国金融领域各个相关行业的正常发展。因此我们需要根据实际情况来进行股票市场风险稳定的研究工作。接下来。本文将以2010年至2015年中上海与深圳股票市场的波动情况数据来进行实证分析。上证指数。2011年最高3067,最低2014;2012年最高2478,最低1949;2013年最高2444,最低1849;2014年最高3234。最低1974;2015年最高5178,最低2638,深证成指,2011年最高13233,最低8555;2012年最高10616,最低7660;2013年最高8815,最低7045;2014年最高11050,最低7410;2015年最高18211,最低9259,

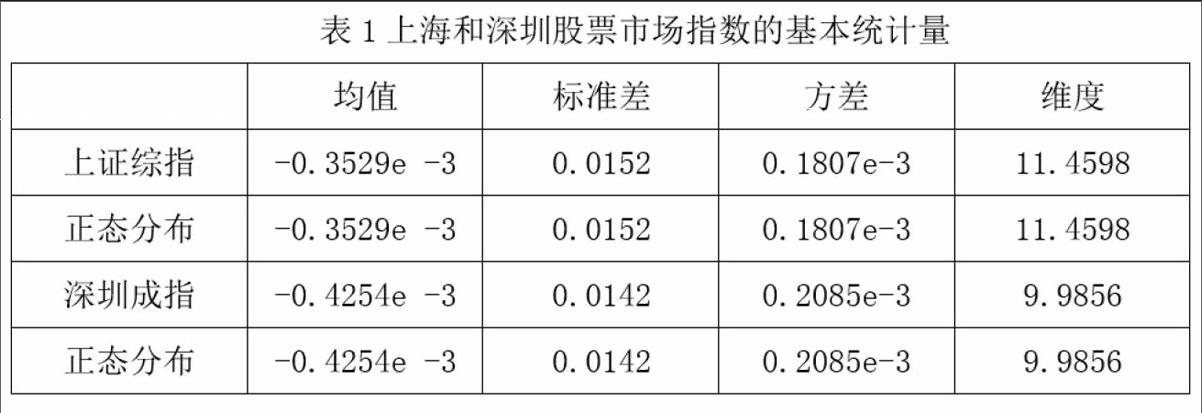

從表1我们可以根据表中所反映出来的上证综合指数和深圳成份指数的一些相关具体数值计算得出两地股票在价格方面的相关系数为0.9673。并且两地股票市场在正态分布方面的风度都远远超过了3,从而我们可以得出这两地股票市场在收益率方面的分布情况都具有一定的厚尾特征。因此我们需要对这两者进行具有厚尾特征的分布进行模拟计算。由于这一计算方式所列出的方程组是非线性方程组。因此我们采用采用内点法解方程组,得到近似解。

接下来我们进行压力测试场景的设计,在这一步骤下,我们只需要进行上述两地股票市场中混合分布的随机变量计算。具体的步骤如下,首先,我们需要先在集合(1,2)上取值的离散随机变量I,这一变量需要满足以下条件:P(I=1)=k,P(I=2)=1-k,其中k是混合分布比例。然后。我们需要建立密度函数中φ(u2,,σ2,x)随机变量X,X的分布就是混合正态分布,一般来说,进行模拟的次数可以设定为5000、10000和50000次。最后,根据结果我们可以发现。无论是在均值、标准差还是峰度方面,我们的模拟结果都和实际历史数据相近,并且模拟的次数越多那么模拟得出的结果就与实际情况越相近。

最后。我们需要来进行风险指标值的计算,我们可以发现,在不同的置信水平下,股票市场的风险控制要求也不同,一般情况下呈现置信水平越高则风险控制要求更高的情况。根据前文得到的结果。我们可以发现,我们所进行的模拟计算得出的结果虽然与实际情况有一定的差距。但是这一差距会随着计算的增加而提高合理性。因此,我们可以证明这一计算方式的合理性。并且,以上作为实例的两地股市在风险性上也没有存在实际性的差异。

因此,上述分析我们可以论证,本文提出了利用混合分布模型产生情景的比较符合实际的压力测试方法来计算相容风险测度CVaR,在进行参数估计时通过矩法矫正技术的应用确保了方法使用的简便性和可行性。股票风险稳定性研究中压力测试是重点的内容,压力测试会受到宏观经济环境变化以及计算方法误差的影响。宏观经济背景下股票市场压力测试首先需要明确测试的风险因子类型、风险因子之间的联接方式、压力测试的时间范围、风险损失最大值以及风险价值的波动性等等。笔者所采取的股票市场风险的稳定性研究还存在一定的不足。主要表现在测试手段单一、测试过程具有主观色彩以及对股票市场极端事件预估的不足等等。利用该方法进行股票市场风险判定是对于实际的市场运行中存在的各种复杂环境和具体的风险因子考虑不足。导致模型的实用效果可能无法达到预期。此外由于随机数产生的不确定性,需要对一个数值进行多次的模拟,并进行综合分析计算,确保结果的合理性。在实际的股票市场运行中,会有一些可能引发市场风险和危机的极端事件,但是压力测试无法对这种极端事件进行准确的判断,但是该方法的优势在于可以预估极端事件对于市场稳定性的影响。因而压力测试在股票市场风险控制管理中仍然具有一定的使用价值,能够为我国政府相关部门制定股票的宏观调整政策以及股票市场投资者进行合理投资工作提供必要的判断依据和选择依据,

随着我国社会主义经济的不断发展,我国在金融领域股票市场中将会继续迎来一个比较长的快速发展期,但是由于股票市场自身的特殊性,为了更好的稳定股票市场的发展,需要我们做好在宏观压力背景下股票市场风险的稳定性研究工作。通过利用CVaR的压力测试算法来对股票市场的发展现状以及在未来一段时期内的发展走向进行合理预测。从而为我国政府相关部门制定股票的宏观调整政策以及股票市场投资者进行合理投资工作提供必要的判断依据和选择依据。最终实现我国股票市场的健康持续发展。

猜你喜欢

中国外汇(2019年20期)2019-11-25

数学物理学报(2018年1期)2018-03-26

厦门理工学院学报(2016年1期)2016-12-01

中国机电工业(2016年5期)2016-12-01

河南电力(2016年5期)2016-02-06

中国机电工业(2015年5期)2015-02-28

中国工程咨询(2014年1期)2014-02-16

山西大同大学学报(自然科学版)(2014年6期)2014-01-23

郑州大学学报(理学版)(2012年4期)2012-03-25