中小企业管理信息系统建设与运维成本分析

2017-05-18 08:22王丹妮周敏胡联亭

环球市场信息导报 2017年2期

王丹妮 周敏 胡联亭

建立低成本、易维护和易于扩展的信息系统无疑是中小企业开展信息化建设的重要原则之一。本文在通过对信息系统开发策略、成本的组成和特点的分析,阐述了功能点法和成本比较法在信息系统建设中的具体应用,通过两者的结合,提出了解决具体项目的方法和步骤。

随着计算机行业的迅猛发展,计算机软件系统的功能越来越多,系统的规模也越来越庞大。软件项目的延期、预算超支等现象越来越严重,企业的损失也越来越大,因此软件项目的管理和控制成了当今软件工程的重要课题之一。开发一个成功的软件系统意味着能够按时、按预算的交付出符合用户和企业组织需求的软件系统。如果系统的开发周期过长、开发费用过高,就会造成企业资源的巨大浪费;如果周期过短、费用过低,就会造成整个项目失控,远远超过预算和交付日期。因此在软件项目的管理和控制中。软件系统开发成本估算是其重要组成部分之一。由于系统的开发方式和开发对象选择具有多样性。因此开发方法的成本也不尽相同。

管理信息系统建设的策略

信息时代的企业竞争日益激烈。从表面上看是在比物流和资金流的周转速度,但本质上是在比信息流的畅通性,信息的范围和信息加工程度的深度。信息出管理,信息出决策,信息出效益。企业信息化建设是不可逆转的潮流。

近年来,随着我国中小企业信息化应用水平的逐步深入,企业在不同程度上都建立了自己的信息系统。目前。企业建设管理信息系统归结起来。主要有以下四种策略:

用户完全自主开发。是指企业用户自行安排内部或招聘新的信息系统专业人员来开发自己信息系统。用户自主开发方式的优点有:①企业内部的协调方便,需求的確定性较高;②系统建设项目的可控[生和用户的适应性较好;③自主性强,成本较低。缺点是:①系统性及质量较难保证。开发环境相对比较封闭,且开发周期比较长;②系统结构松散,容易出现信息孤岛;③需要较多的信息开发人员。虽然完全由自己开发系统,可以直接获得一手数据,但现代经济管理越来越讲究成本。培养一大批人用于信息系统建设的人才对中小型企业来说,有时经济负担不小。

合作开发,是指由企业和系统集成商两者一起开发,它主要通过双方的合作,相互弥补对方的不足,共同完成信息系统的建设。相互间配合与互补是系统建立成功的核心。一股情况下,以外部委托方为主,企业内部的资源为辅,前者侧重于技术问题,后者注重于与用户的联系与协调上。合作开发可扬长补短,是目前较普遍采用的开发方式。通过合作开发,企业可在开发系统的过程中培养出自己的信息管理人员,以便后期的维护,这种方式比用户自主摸索开发或外送培训都要好得多。是目前比较流行的一种做法。

系统外包是一种系统管理策略。其核心是将一些传统意义上由企业内部人员负责的信息系统业务外包给专业的、高效的服务提供方。通常双方会签署一份5至10年的中长期合同。外包开发优点是:①系统开发经济和实惠,且成本较低;②服务质量和开发进度有保证。缺点是:①信息系统的控制权问题;②信息系统中企业的安全性问题;③对外包的服务委托方有较强的依赖性,特别是在系统后期维护阶段。

通过对委托方的选择。开发方式又可以分为:外包企业开发和外包高校开发,两者比较,企业开发效率更高,但相对的成本较高,高校开发由于学生的时间不定,开发的周期比较长,但成本比较低,且后期维护和安全性较好。

直接购买已有的软件系统产品。用户直接购买已有的软件系统,然后在已有软件系统的基础上,系统供应商根据用户的需求,在系统设计开发方案时进行个性化的设计。这种方法的优点是:采用的系统是一个有机整体。产品成熟。缺点是:直接购买的成本大,缺乏自主陸,不易做出调整。

管理信息系统的成本构成与不确定性分析

管理信息系统成本的构成

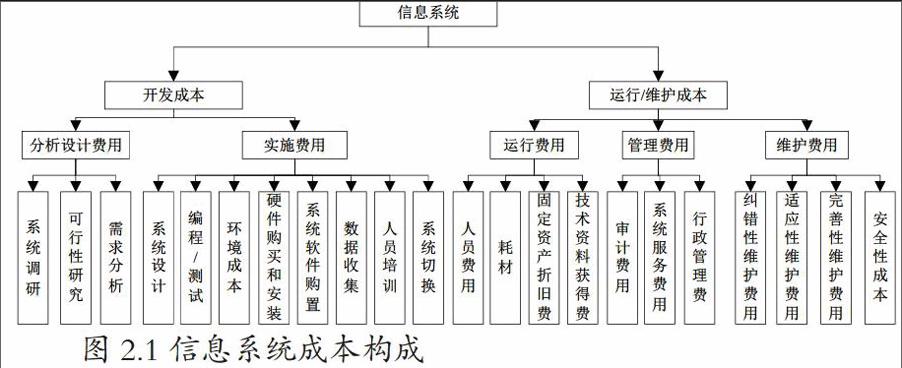

信息系统项目成本有多种分类方法,其中比较常用的分类方法有两种。一种是把总成本分成开发成本和运行成本。另一种是把总成本分成硬件成本、软件成本和组织运行成本。一般而言,根据信息系统生命周期的发展。可以将信息系统的成本划分为开发、维护及运行的成本。如图2.1所示。信息系统项目成本详细内容主要包括:分析设计费用和实施费用的开发成本;运行费用、管理费用和维护费用的运行/维护成本。

管理信息系统成本的不确定性

与一般的项目成本相比,建立管理信息系统的成本是不确定的,其成本的不确定性主要来自开发过程中的隐性成本。这类成本在系统的分析阶段没有呈现或是由于人们认识深度和广度的局限性尚无法预测到。隐蔽性成本在系统得开发、实施、运行和维护的各个阶段都有发生的可能。一般越是复杂的系统项目,其隐蔽性成本越大。在系统开发的实际成本中,未预计的隐蔽性成本可能会高出成本预算的2.5倍。

近20年来,信息系统项目的开发成本不断下降,运行成本则相对上升。即软硬件的成本下降。而组织运行成本则相对上升。据美国杂志的统计,1970年以前,信息系统项目的硬件、软件和组织运行成本的百分比分别为70%、14%和16%。到1992年后三者的百分比则变为16%、28%和56%。由于组织运行费中包含的的不确定成本比例日益增多,因此,现在系统成本的不确定性较30年前更加显著。

管理信息系统的成本分析

面向用户的功能点的分析与计算

建设信息系统的评估方式一般分为两种。一种是单纯的成本评估。另一种是成本/效益评估。其中。成本评估方式可以分为以下几类:算法模型、任务分解法、专家判定评分法、类比法、Delphi法、价格致胜法和Parkkinson法。根据管理信息系统的特点和开发方法,选择算法模型中的功能点分析法(FPA)进行估算。功能点分析法是在软件开发过程中。从用户的角度出发,完成对项目计划的估计、度量、分析等管理活动。为项目计划提供定量依据的度量方法。在系统开发的初始阶段。用户对系统功能的需求是唯一可以真正确定的信息,系统中任何程序大小或代码行数的设想,根本上都是要从系统为顾客提供的功能推演而来。因此由功能点分析法演化而来的功能点估算方法方面的应用也越来越广泛。功能点法的一般步骤如图3.1所示。

未调整的功能点类型的划分。未调整的功能点是指用户可见功能的中间结果,在此基础上添加系统实现和内部架构方面因素,就是调整功能点,也即是最终的结果。未调整的功能点根据其性质的不同被划分为数据处理功能和事务处理功能两大类。

数据处理功能的类型和划分依据如下:1)内部逻辑文件(ILF)。存储在系统中并由系统维护的数据和文件,包含顺序文件、数据库表、临时文件等;2)外部接口文件(EIF),为了和外部其他信息系统交换数据而使用的接口文件。事物处理功能的类型和划分依据如下:1)外部输入(EI),是获得数据的过程,对终端用户的输入进行相关的处理;2)外部輸出(EO),是反馈数据的过程,完成对数据、报表等的输出;3)外部查询(EQ),根据终端用户的查询请求,输出相应的查询结果。

来调整功能点数的计算。依据上述的分类标准可以列出系统中所包含的每种类型的元素的数目,依据功能点的权值表3.2,乘以各自的加权值。其合计数即为未调整的功能点数。

计算关系式为,未调整功能点数:数据(低)*权重(低)+数据(中)*权重(中)+数据(高)*权重(高)。即:

功能点的权值分为三个等级,功能点权值等级的选取,一般是基于每种类型中包含的数据类型(DET)、记录元素类型(RET)和文件类型参考(FTR)的多少来确定功能点的等级。DET是指一个文件包含的数据项数,RET是指文件所包含的数据结构数,FTR是指一个文件中包含的数据子集。功能点复杂性等级判定表如3,3所示。

调整后功能点的估算。调整系数(VAF)。是指应让用户了解的,系统实现的复杂程度。它按照系统的基本复杂程度被分为14个方面。包括:数据通信、分布式数据处理、性能、广泛使用的配置、事物频度、在线数据录入、界面复杂程度、在线升级、内部处理复杂性、代码重用、易于安装性、易于操作陸、多站点支持、易改变性。这些系统特性用来评估功能点个数应用的通用功能的级别,每个特性的影响程度从1到5,从无影响到强烈影响,对这些特性进行评估,可以得到VAF推导公式为:

中小企业在选择系统的建设方案时。可以运用功能点法可以对系统早期的开发做一个估算,然后根据功能点发计算出系统的开发成本,结合成本比较法,可以在多种建设信息系统的方案中选取经济最优的方案。为了使得出的结果更加接近实际值。在进行估算时应该更具实际情况进行系数调整,

猜你喜欢

哈尔滨轴承(2022年1期)2022-05-23

河南电力(2021年5期)2021-05-29

电影(2018年12期)2018-12-23

电子制作(2018年11期)2018-08-04

消费导刊(2017年20期)2018-01-03

商用汽车(2016年11期)2016-12-19

商用汽车(2016年6期)2016-06-29

现代工业经济和信息化(2016年12期)2016-05-17

商用汽车(2016年4期)2016-05-09

创业家(2015年5期)2015-02-27