上市公司财务危机预警模型研究

2017-05-30 22:15杨芹英

工业经济论坛 2017年2期

杨芹英

摘 要:本文运用数据挖掘的Logistic算法对上市公司发生财务危机的可能性进行分析预测。本文选取了15家09年因财务问题被特别处理的上市公司为样本,同时选取了15家正常的上市公司为配对样本。本文基于财务分析的基本理论,选取非参数检验、主成分分析和Logistic回归分析等方法,并通过分析的结果建立上市公司财务危机预警模型。

关键词:财务危机;预警;Logistic模型

中图分类号:F 文献标识码:A 文章编号: 2095-7866 (2017) 02-099-006

工业经济论坛 URL: http//www.iereview.com.cn DOI: 10.11970/j.issn.2095-7866.2017.02.011

引言

风险预警和管理是公司和机构最基本的任务之一,有效的识别和应对风险也成为公司的成功途径之一。随着我国证券市场快速发展,市场的竞争越来越激烈,因管理因素或其他因素而陷入财务危机的公司也在不断增加。由于越来越多的社会大众参与到证券投资,人们对于上市公司是否会陷入财务危机也更加的关心。因此,建立上市公司的财务危机预警模型对于公司的管理人员、投资者、债权人等都有十分重要的意义,可以帮助其做出正确的决策并采取措施加以防范。

财务困境的发生通常要经过潜伏期到爆发期的很长一段时间,在这段时间内会经历财务状况由正常逐渐发展为财务危机的过程。由此可见,公司的财务危机具有先兆性和可预测性。采用财务危机预警模型可以对企业财务危机及其发展趋势进行有效的识别、预测和控制,能够使经营者在风险处在萌芽状态的时候采取有效措施,改善经营状况,减少损失,使利益相關者获得最大的收益。

一、Logistic算法

在现实世界中,经常要判断有一些事情是否会发生,比如会议是否会如期举行,以及本文研究的财务危机是否发生,结果只有“是”和“否”两种,这种模型要求因变量的取值必须只能是0、1。为研究此类问题,便引进了Logistic回归模型。

Logistic模型由学者Verhulst在1838年第一次提出,并开始在人口估计和预测中扩大了应用范围。Martin(1977)shouci运用多元Logistic模型进行银行破产预测,Ohison(1980)选取了9个财务指标,再次运用该模型来预测企业的财务危机。之后Charitou和Trigeorgis(2000)又对该模型进行了扩展,采用Logistic回归方法构建了财务危机判别模型,对1983年到1994年之间的139家美国企业进行了对比检验,发现了在预测破产方面显著的指标。

Logistic回归模型为非线性模型,其反应函数呈现S型或者是倒S型。反应函数的值落在0和1之间,因此,结果易于作出解释。

Logistic回归模型如下:

其中:z=B0+B1X1+B2X2+…+BPXP (P为自变量的数量)

式中,P为用Logistic逻辑回归模型计算出来的上市公司发生财务危机的概率。

模型用0.5分界点,在模型中,公司发生财务危机,用0表示;不发生财务危机,用1表示。

二、上市公司财务危机预警模型构建的思路及步骤

通过参考国内国外的研究关于财务危机的界定,本文将被特别处理的公司(以下简称ST公司)界定为发生财务危机的公司。我国证券交易所关于特别处理的最新规定如下:上市公司出现财务状况或其他状况异常,导致其股票存在终止上市风险,或者投资者难以判断公司前景,其投资权益可能受到损害的,证交所将对该公司股票交易实行特别处理:终止上市风险的特别处理(以下简称“退市风险警示”)和其他特别处理。 退市风险警示的处理措施包括:在公司股票简称前冠以“*ST”字样,以区别于其他股票; 股票报价的日涨跌幅限制为5%。其他特别处理的处理措施包括:公司股票简称前冠以“ST”字样;股票报价的日涨跌幅限制为5%。

首先,按照一定标准选取ST公司作为样本公司,正常公司作为对照公司。其次,通过非参数检验的方法,对选取的指标进行差异显著性检验。再次,通过主成分分析对财务指标进行二次筛选,简化为几个有代表性且互不相关的财务指标。最后,根据最终选取的财务指标用Logistic算法进行分析,建立财务危机预警模型。

本文选取了2009年因财务问题被ST的15家上市公司做为危机研究样本,并按1:1的比例确定15家正常公司为配对样本。本文的研究数据来源:巨潮资讯网、和讯网。选取的样本公司及配对公司如表(1)所示:

上市公司财务危机预警模型指标体系的构成,本文从上市公司的偿债能力、盈利能力、资产管理能力、经营发展能力、股本扩张能力这五个方面选取相关指标。选取指标的名称及编号如表(2)所示。

三、上市公司财务危机预警模型的建立

(一)上市公司财务危机预警指标的差异显著性检验

根据我国关于财务预警的研究,上市公司的财务指标不服从正态分布,应该对财务指标进行非参数检验。本文研究使用的工具是SPSS,在SPSS中提供了8种非参数检验的方法,由于选取的30家上市公司的财务数据都是成对出现,所以本文采用的非参数检验的方法为两配对样本的非参数检验。

两配对样本的非参数检验是指在总体不服从正态分布的情况下通过分析两配对样本,对样本来自的两总体分布是否存在差异性进行推断。其原假设为:两配对样本来自两总体的分布无显著性差异。

将需要进行检验的数据输入到SPSS中,选择两个配对样本检验方法,系统会自动输出检验统计量表,在表中会给出检验概率p的大小。检验概率p是用来判断是否拒绝原假设的概率值,在本文中,选择在10%的水平下进行检验,若p<0.1,则能拒绝原假设,认为两配对样本来自的总体有显著性差异;若p>0.1,则不能拒绝原假设,认为两配对样本来自的总体无显著性差异。

对训练样本的2008、2007、2006年数据进行非参数检验,通过三年的比较,最终得出了A1,A2,A3,B6,B8,B9,C11,D13 ,E14 9个预测能力较强的指标,作为初始的解释变量,用于进一步的筛选。

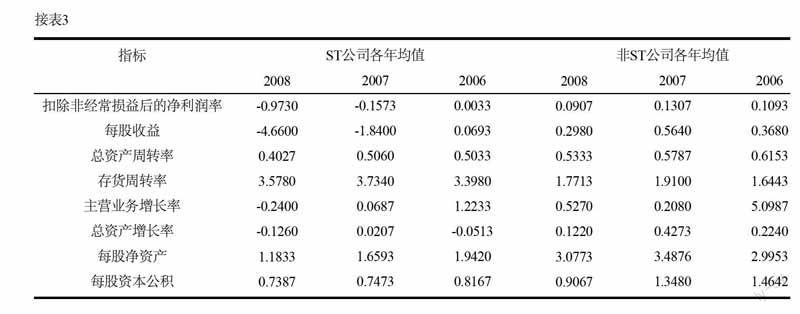

从表3可以看出,被ST的公司财务比率的均值较不稳定,变化幅度一般比正常公司大。发生财务危机的公司财务状况较不稳定,易出现波动,且随着时间逐渐接近财务危机发生的年限,财务比率变化幅度越大,即将发生危机的表现越明显。

(二)主成分分析

主成分分析由Hotelling于1933年首先提出。主成分分析是利用降維的思想,把多个指标化简成为几个简单的指标,将其称为主成分。主成分分析的思想是直到所提取的信息与原指标相差不多时为止。通过分析得出的主成分包含了原来的很多信息,在进行进一步分析的时候有很大的优越性[5]。

主成分的的数学模型为

用矩阵表示为:Y=UX。

式中Y为主成分向量,U为主成分矩阵,X为原始变量向量。

原则上,有m个变量就有m个主成分,但是如果将其全部提取出来,主成分分析也就失去了其意义。事实上,前面几个主成分包含了大部分的分析内容,因此,通常情况下,主成分的数量要小于原始变量的数量。

通过成分得分系数矩阵可以看出:

(1)主成分因子1:贡献率最大的是速动比率,为0.220,因此主成分1为反映偿债能力指标的因子,用速动比率作为其代表变量。

(2)主成分因子2:贡献率最大的是总资产增长率,为0.383,因此,主成分2为反映资产管理能力指标的因子,用总资产增长率作为其代表变量。

(3)主成分因子3:贡献率最大的是存货周转率,为0.738,因此主成分3为反映经营发展能力指标的因子,用存货周转率作为其代表变量。

(4)主成分因子4:贡献率最大的是扣除非经常损失后的的净利润率,为0.586,因此主成分4为反映盈利能力指标的因子,用扣除非经常损失后的的净利润率作为其代表变量。

根据以上分析结果,最终得到了速动比率A3,总资产增长率D13,存货周转率C11,扣除非经常损失后的净利润率B8,四个指标作为变量进行预警模型研究。

(三)构建Logistic回归模型

依据以上得出的四个主成分,利用SPSS进行Logistic模型的构建,将06、07、08年30家公司的财务数据输入到SPSS中,进行分析,最终得到的Logistic回归模型为:

其中:

本文的Logistic回归模型的临界点为0.5,当P≥0.5的时候,公司发生财务危机的可能性比较大,将其确定为ST公司;当P<0.5的时候,公司发生财务公司发生财务危机的可能性比较小,将其确定为正常公司。

四、研究结论与展望

(一)结论

(1)通过以上的分析可以看出我国上市公司的财务信息具有一定的信息量。我国的上市公司每年都会披露大量的财务数据,这些财务数据在一定程度上具有很强的预测能力。通过数据挖掘的方法,可以对上市公司的现金流量表、资产负债表、利润表中的财务数据进行分析,从而得到这些数据中的一般规律,并进行应用。

(2)数据挖掘的方法有助于得到上市公司财务数据的深层规律。虽然每年我们上市公司都会公布一个会计年度的财务数据,但是这些财务数据只是提供表面的信息,很难得到这些财务数据的一般规律。但是通过数据挖掘的方法则可以发现财务数据的的隐藏信息,从而加以利用。

(3)偿债能力指标、盈利能力指标、资产管理能力指标、经营发展能力指标对于建立财务危机预警模型,可以提供更多的信息量,有助于建立更为准确的预警模型。

(4)对于预测结果而言,06年数据的预测准确率为80.00%,07年数据的预测准确率为83.33%,08年数据的预测准确率为86.67%。可以看出,越靠近财务危机发生的年限,预测的准确程度越高,离财务危机发生的时间越远,财务比率的指示、预测能力越不能得到充分的体现。

(5)在Logistic回归模型建立之后,企业可以通过模型随时对财务数据进行分析预测,可以及时了解公司的财务状况,从而及时发现财务危机发生的预兆。

(二)建议

首先,应扩大样本容量。在我国的各大财经网站,每年可以查询到的ST公司有限,其中还包含一些非财务问题被特别处理的公司,这些公司还要从样本中去除,因此,样本的数量比较少,数据挖掘的优势没有得到充分的发挥。通过扩大样本容量的方式可以使得预警模型更加有效。

其次,将财务数据与非财务环境相结合。本文建立的财务危机预警模型是建立在15个财务指标的基础之上,虽然,这15个指标涵盖了财务分析的重要方面,但是非财务环境的各种因素也会对财务危机造成很大的影响,对此方面进行深入研究将得到更加完善的预警模型。

最后,应扩大预警模型的适用范围。当前,在各大财经网站都能得到上市公司的财务数据,但是对于非上市公司的信息很少有渠道可以了解,因此,应扩大非上市公司的信息披露途径,使预警模型可以适用于非上市公司。

参考文献

魏乐. 基于数据挖掘的首批创业板上市公司财务分析[J]. 中国管理信息化,2010,3(11): 39~41.

杨淑娥.企业多层次财务危机预警研究[M].北京:经济科学出版社,2009.13-20.

陈志泊. 数据仓库与数据挖掘[M]. 北京:清华大学出版社, 2009.111~115.

吕晓玲,谢邦昌.数据挖掘方法与应用[M].北京:中国人民大学出版社,2009.6~12.

赖国毅,陈超.SPSS17.0中文版常用功能与应用实例精讲.北京:电子工业出版社,2010.10-20.

猜你喜欢

今日农业(2019年12期)2019-08-13

安顺学院学报(2019年2期)2019-07-04

现代园艺(2017年22期)2018-01-19

商周刊(2017年6期)2017-08-22

统计与决策(2017年2期)2017-03-20

通化师范学院学报(2016年11期)2017-01-15

火控雷达技术(2016年3期)2016-02-06

小说月刊(2014年11期)2014-04-18