开放经济下地方税收竞争与中央均等化转移支付

2017-06-05 14:21唐沿源

华中科技大学学报(社会科学版) 2017年2期

唐沿源,

景德镇陶瓷大学 管理与经济学院,江西 景德镇 333403

开放经济下地方税收竞争与中央均等化转移支付

唐沿源,

景德镇陶瓷大学 管理与经济学院,江西 景德镇 333403

以ZMW模型框架为基础的税收竞争理论的一个基本结论是,税收竞争会导致地方均衡税率过低和公共品供给不足,中央均等化转移支付则能对其矫正而提高经济效率。文章通过一个仅在所含辖区数量上存在差异的两国税收竞争模型,将相关研究从封闭经济拓展到开放经济情形。结论表明,开放经济税收竞争的效率损失随各国所含辖区数增加而增大,中央均等化转移支付既可能矫正也可能加大经济扭曲。当只有一国实行转移支付时,在其辖区数低于某水平时,有利于改善效率;高于该水平时,则加大效率损失。当两国都实行转移支付时,二者能相互促进;按照辖区数的可能组合,均衡状态下,两国对转移支付或都实行或都不实行,或对是否实行具有不确定性。

地方税收竞争;开放经济;均等化转移支付;地方辖区数量

一、引言

在Tiebout(1956)[1]“用脚投票”理论基础上,学界关于地方税收竞争的研究日益丰富和发展(Wilson,1999[2];Wilson and Wildasin,2004[3];Boadway and Tremblay,2012[4]等)。其中一个基本结论是,地方税收竞争会导致效率损失*其首先由Zodrow and Mieszkowski(1986)[5]和Wilson(1986)[6]模型化表述,因而也被称为ZMW模型。,原因是资本跨地区流动使地方税收具有“正外部性”,从而均衡税率水平过低和公共品供给不足。

为此,不少文献提出了中央均等化转移支付能对这种效率损失进行矫正,其在促进地区间财力均衡的同时,也有利于效率提高的结论。其原理是均等化转移支付是对地区间财力差距的反向调节,能减少各地通过税收竞争所能获取的收益,从而有利于均衡税率提高和整体效率改善(Kothenburger,2002[7];Bucovetsky and Smart,2006[8]; Hindriks etc. 2008[9];Kotsogiannis,2010[10]等)。

但相关研究有一个共同点,即都假设资本仅在一国内不同地区间流动,从而至少存在以下两方面不足。一是随着经济全球化发展,资本往往同时具有国内和跨国界流动的双重属性,因而对地方税收竞争的研究不能忽视开放经济因素。二是开放经济下,中央均等化转移支付对地方税收竞争的影响,也至少有以下两方面原因,而与封闭经济不同:首先,封闭经济下,所有竞争地区都受相同中央转移支付直接调节,开放经济下由于不同地区可能属不同国家,因而一国转移支付只能对部分地区产生直接影响;其次,封闭经济下,中央政府所面临的资本供给固定或无弹性,开放经济下,由于资本可跨国界流动,因而与地方政府一样,中央政府面临的资本供给也具有弹性,预算约束随之发生变化。

因此,有必要单独对开放经济情形进行分析。具体的,本文通过一个除在所含辖区数量上存在差异外,其他所有方面都相同的两国税收竞争模型进行分析。结论表明,开放经济下地方税收竞争的效率与各国所含辖区数成反比。均等化转移支付对地方税收竞争的影响,根据各国所含辖区数情况,存在多种可能。当仅有一国实行转移支付时,存在一个关于其辖区数的临界值,当其辖区数大于该临界值时,均等化转移支付会降低效率;当其辖区数等于该临界值时,对效率无影响;当其辖区数小于该临界值时,则会改善效率。

当两国都实行转移支付且同时行动时,一国转移支付均等化程度的增强,能提高另一国实行更均等化转移支付的激励,且存在两国辖区数组合的一定区间,在该区间下方,两国都实行完全均等化转移支付;在该区间上方,都不实行转移支付;在该区间内,存在都实行和都不实行两种均衡。

相比已有文献,本文意义主要有以下方面:一是将相关研究从封闭经济拓展到开放经济情形,符合经济全球化下资本同时在国际、国内流动的实际,并得出一些新的结论。二是现有关于流动性税基是离散型资本或企业的竞价财政竞争模型(与ZMW模型有别)表明,开放经济下中央政府通过合理政策设计、调节国内各地区利益,总有利于经济效率和本国福利提升(Parcero,2007[11];唐沿源,2012[12])。本文表明,这一结论并不总成立。特别的,在ZMW模型框架的开放经济下,中央转移支付既可能改善效率,也可能加大效率损失。三是宏观经济政策争论中,一个基本结论是开放经济削弱了政府的经济稳定功能,货币政策无效而财政政策有效。因而,本文的分析有利于丰富开放经济下国家财政政策效应的相关探讨。

文章接下来安排如下。第二部分是基本模型设定。第三部分是一个联邦制和一个单一制国家情形。第四部分是两个联邦制国家情形。最后是文章结论。

二、基本模型设定

地方政府对资本从源征税,并提供消费性公共品;中央政府在国内各地区间实行均等化转移支付。

(1)

根据两国辖区数的不同情况,下文先分析当两国一个是联邦制一个是单一制的情形,然后分析两国都是联邦制时的情形。

三、一个联邦制与一个单一制国家

假设H为联邦制国家(n≥2),A为单一制国家(m=1)。进一步,设kAi=kA,tAi=tA,rAi=rA,则式(1)变为

(2)

(一) 几种参照:协调性均衡

1.两国福利总和最大化

假设存在全球计划者,其在资本总量固定、税后利润不小于0的约束下,通过对资本在两国各地区配置、各地税收及消费性公共品提供的决策,最大化两国总福利,即

ρ=f′(ki)-ti=f′(kA)-tA≥0;

i=1,2,…,n;j=1,2,…,n,A.

2.联邦制国家内各地区间存在协调

该情况下,各方行动次序如下。首先,H和A同时进行税收和公共品供给的决策;其次,资本在各国各地区税率既定下,进行利润最大化流动。使用逆序法求解如下。

首先,资本市场均衡。资本市场均衡为,资本供求相等[式(2)],及其在各地税后利润相等,ρ=f′(ki)-ti=f′(kA)-tA≥0;i=1,2,…,n。求解得各地均衡资本及税后利润,即

(3)

由上式可知,各地均衡资本与本地税率负相关,与其他地区税率正相关,即,税收具有跨地区“正外部性”。资本税后利润则与所有地区税率负相关。

其次,两国各政府决策。对H,其问题是在A政策既定,同时考虑式(3)下,选择国内各地税率,最大化各地福利总和,即

求解并结合其各地同质,均衡税率、均衡资本量相同(分别设为tH和kH)的条件,得

(4)

对A,其问题是在H各地税率既定,同时考虑式(3),选择税率和消费性公共支出,最大化其社会福利,即

求解得:

(5)

(二) 无国家或地区间协调:竞争性均衡

现假设不存在各国内或国际间协调,但联邦制国家中央政府实行均等化转移支付。各方行动次序为:首先,H的中央政府决定其转移支付政策α;其次,H各地方政府与A同时进行税收决策;再次,资本跨地区流动。使用逆序法求解如下。

首先,资本市场均衡。可知,资本市场均衡与式(3)相同。其次,A和H各地方政府决策。可知,A的最优决策与式(4)相同。

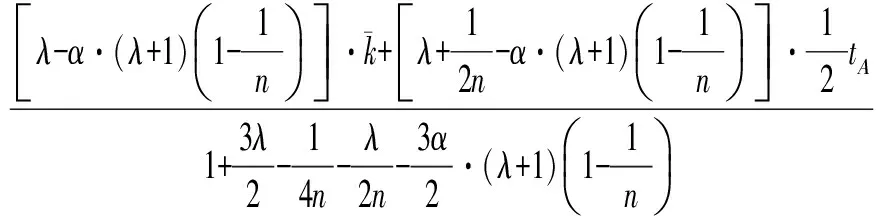

对H,其地区i的问题是在中央转移支付政策α、国内其他地区及A税收既定,同时考虑式(3),选择本地税收,最大化其目标函数,即

解得一阶条件,即

(6)

1.无转移支付时(α=0)的情形

由于H各地区同质,因而均衡税率和资本量分别相同。令ti=t,ki=k,结合式(3)、式(5)、式(6)以及α=0的条件,可得反应函数组:

可以看出,两个反应函数斜率都为正,这表明地区间税收竞争关系是策略互补:H地区税率提高,A的税率相应提高;相反成立。

如图1,横轴为H各地区税率,纵轴为A的税率。A的税率对H各地区税率的反应函数tA=g1(t),斜率为正,且不受H所含辖区数影响。由于两国在国家层面上对称,因而其与tA=t线交点(E0)为两个对称的单一制国家的竞争性均衡,也与前文H关于各地区协调时均衡相同。

图1 单一制国家与联邦制国家税收竞争均衡

同时,由于E位于45°线上方,因而H均衡税率低于A税率,这表明,前者比后者具有更高水平资本(从而具有更高福利水平)*可以表明,相比协调性均衡,不仅单一制国家,联邦制国家福利也下降。原因是当联邦制国家内协调时,其最优选择为E0,而非E,由此知其在前者时福利更高。。其原因是由于两国规模相同,H包含多个辖区,因而其每个地区相比A的规模更小,均衡税率更低、福利水平更高(Wilson,1991[17]、Bucovetsky,1991[18])。

由以上分析,可得如下结论:

引理1 当仅在辖区数上存在差别的一个联邦制与一个单一制国家竞争时,两国均衡税率和福利水平都低于联邦制国家内存在协调时的水平;均衡下,联邦制国家税率低于单一制国家税率,由此有更高福利,且这些差距都随联邦制国家所含辖区数的增加而增大。

进一步,由于竞争性均衡税率总过低,税率变动对应经济效率相应变动,而两国税率反应函数都为单调递增关系,这表明它们的利益在某种程度一致:一方均衡税率和福利下降,另一方均衡税率和福利也相应下降。因此,可通过单个国家税率变动反映其或两国总福利变动*这一特征在下文两国均为联邦制国家时也成立,后文不特别指出。。为此,下文中,主要以H税率为分析对象。

2.转移支付对竞争性均衡的影响

当α≠0时,由式(6)得:

接下来分两种情况。

(1)H辖区数无穷大(n→+∞)

由此,可得:

推论1 当联邦制国家所含辖区数无穷大时,其转移支付总会降低均衡税率而加大效率损失。

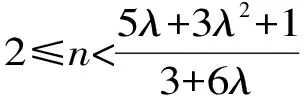

(2)H辖区数有限

t(n,α)=

由此,可得:

推论2 当联邦制国家所含辖区数有限时,存在关于其的一个临界值,在该水平,转移支付对均衡税率无影响;低于该值,会提高均衡税率;高于该值,则降低均衡税率。

可见,与封闭经济下均等化转移支付总能改善竞争性均衡的效率不同,开放经济下其也可能加大税收竞争的效率损失或无影响。那么是什么原因导致这种影响差异。具体分析如下。

在资本跨地区流动下,某地提高税率会使本地资本向外地流动。当竞争地区属于同一个国家(封闭经济)时,资本这种流动导致的地区间财力差距扩大,会因中央转移支付而得到缓解,即提高税率导致资本流出的地区会由于获得更多转移支付而得到补偿。因此,相比无转移支付时,地方实施高税率的成本下降,从而均衡税率更高、效率得以改善。

开放经济下,某地提高税率导致本地资本流向受益的地区,既包括国内也包括国外。资本流入前者的部分,会由于其国中央转移支付使流出地的损失得到补偿,有利于其税率提高(与封闭经济下效应相同)。资本流入后者的部分,由于没有中央转移支付等对流入流出地利益的调节,形成税率提高地区的净成本,因而其最优选择是实施低税率。由于存在两种相反作用,因而最终影响取决于他们的相对大小。当前者大于后者时,均衡税率上升;当前者小于后者时,均衡税率下降;当二者相等时,均衡税率保持不变。特别的,随着联邦制国家辖区数增加,其每个地区面临的资本需求弹性增大,第二种效应增大,地区均衡税率下降的可能性也增大。当其辖区数无限大时,其面临的资本需求弹性趋于最大,第二种效应也最大,并总使地方均衡税率下降和福利损失增加。

由以上分析,可得:

引理2 当仅在所含辖区数上存在差别的一个联邦制和一个单一制国家竞争时,当联邦制国家所含辖区数无限多时,其转移支付总会导致均衡税率下降;当辖区数有限时,其转移支付存在使均衡税率提高的可能。

四、两国均为联邦制国家

相比一个单一制和一个联邦制国家情况,当两国都为联邦制时(n≥2,m≥2),不仅存在国内和跨国界的地区间竞争,还存在国家间转移支付政策的相互影响,以及辖区数不同组合(单一制国家相当于施加了辖区数为1的约束)等情况,因而结论更复杂。

(一) 几种参照:协调性均衡

1.两国福利总和最大化

2.两国都分别对国内地区协调

3.两国中只有一个国家进行国内协调

由于税率与经济效率间正相关,可得以上三种情况的效率比较:同时对两国进行协调时最高;两国分别进行国内协调时次之;仅有一国进行国内协调时又次之*由此可推断,当两国都不进行国内协调时,各地均衡税率和效率进一步降低。。

(二) 无国家或地区间协调:竞争性均衡

该情况下,各方行动次序如下。首先,两国中央政府同时制定转移支付政策(α,αA);其次,两国地方政府同时进行税收决策(ti,tAi);再次,资本跨地区流动。使用逆序法求解如下。

首先,资本市场均衡。资本市场均衡是资本供求相等[式(1)],以及资本税后利润地区间相等,ρ=f′(ki)-ti=f′(kAi)-tAi。联立求解,得各地均衡资本及税后利润:

(7)

由于各国内地区同质,因而同一国各地均衡税率和资本分别相同。令ti=tH;tAi=tA;ki=kH;kAi=kA。

其次,各地方政府决策。对H国地区i,其问题是在两国转移支付政策(α,αA)、其他地区税率{tj,tAi}j=1,2,…,n, j≠i;Ai=1,2,…,m固定,同时考虑式(7)下,选择ti,以最大化本地福利,即

求解并结合各国内地区均衡税率相同,及A与H对称假设,可得两国税率反应函数:

(8)

1.无中央转移支付(α=αA=0)

将α=αA=0代入式(8),求解得两国均衡税率:

tH=

tA=

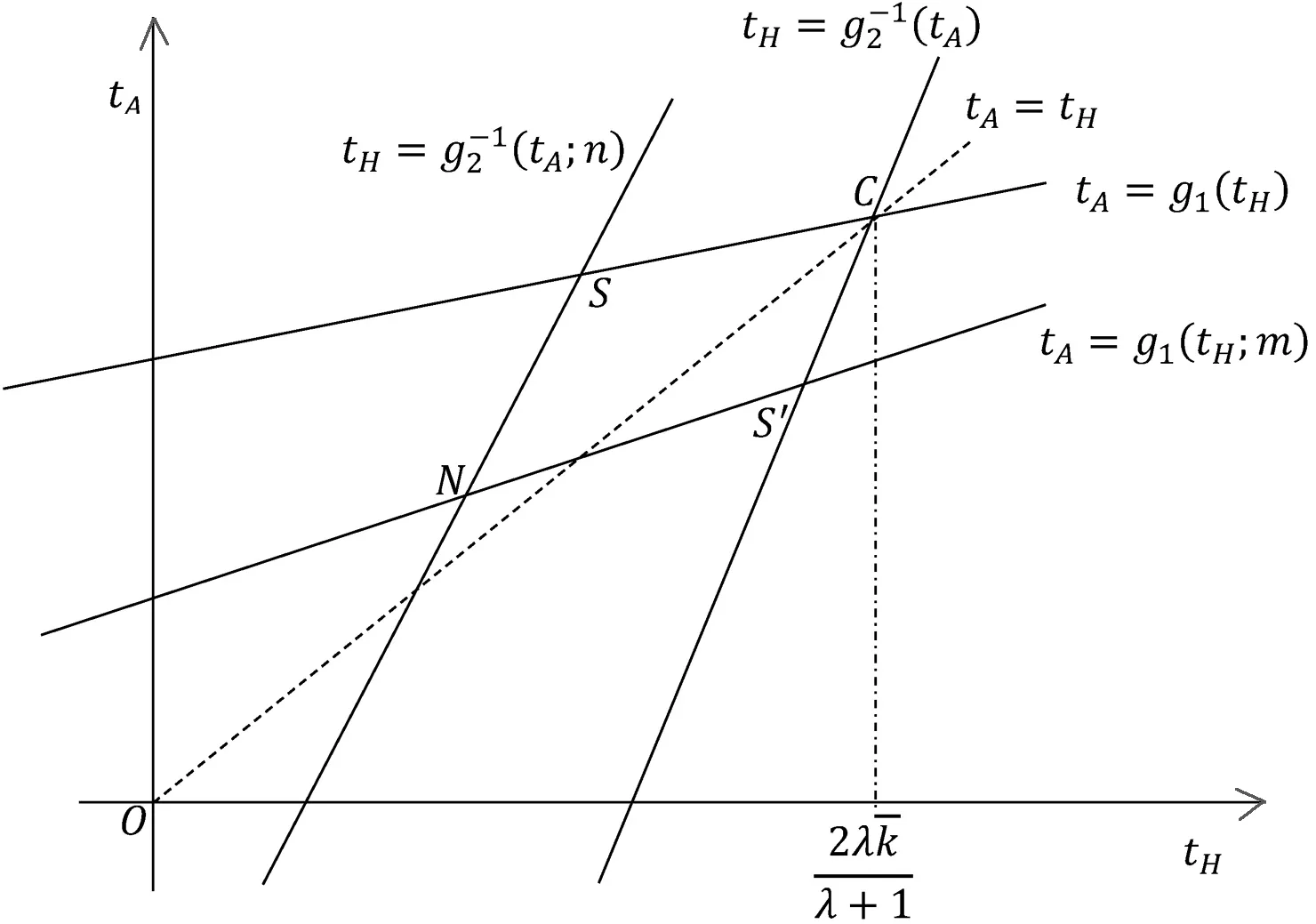

如图2所示,C点为两国都进行国内协调时的均衡,由于两国对称,因而均衡税率相同。S和S′点分别为只有一个国家协调时的情况。其中,前者是只有A进行协调,后者是只有H进行协调。可看出,他们所代表的税率都低于两国都协调时的水平(C)。N为两国都无国内协调时均衡。此时,相比仅有一个国家协调(S或S′)时,两国均衡税率又都下降。

图2 两个联邦制国家税收竞争均衡与各自所含辖区数组合

由以上分析,可得以下结论(对引理1的扩展):

引理3 当仅在所含辖区数上存在差别的两个联邦制国家竞争时,两国均衡税率都低于其中任何一个国家进行国内协调时的状况,后者又低于两国都进行国内协调时的状况。均衡税率下降程度随两国所含辖区数增多而增大。两国税率的比较,取决于各自所含辖区数的比较:辖区数相同时,二者相同;否者,有更多辖区数的国家税率更低。

2.其中一国实行转移支付,另一国不实行

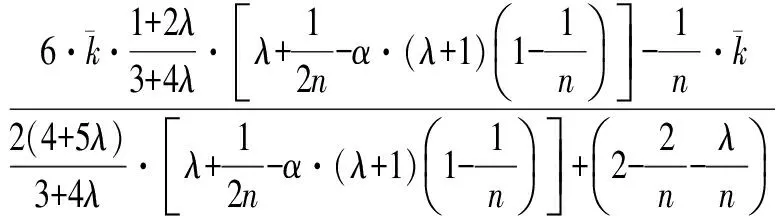

不失一般性,设H国实行转移支付,A国不实行。将αA=0代入式(8)求解得H国均衡税率:

tH=

求其对转移支付的导数得:

设L(m;λ)=

由此,可得以下结论(对引理2的扩展):

引理4 当两个联邦制国家中仅有一国实行转移支付且另一国辖区数一定时,转移支付有可能提高均衡税率。但该可能性随另一国辖区数增加而下降*因此,一国转移支付对地方财政竞争的影响同时受本国和其他国家情况影响。这是开放经济与封闭经济情况的一个重要差别。。

3.两国都实行转移支付且同时行动

由式(8)求解得H国均衡税率:

进一步求其关于转移支付的导数,得

图3 转移支付均等化政策选择及收益(H国)

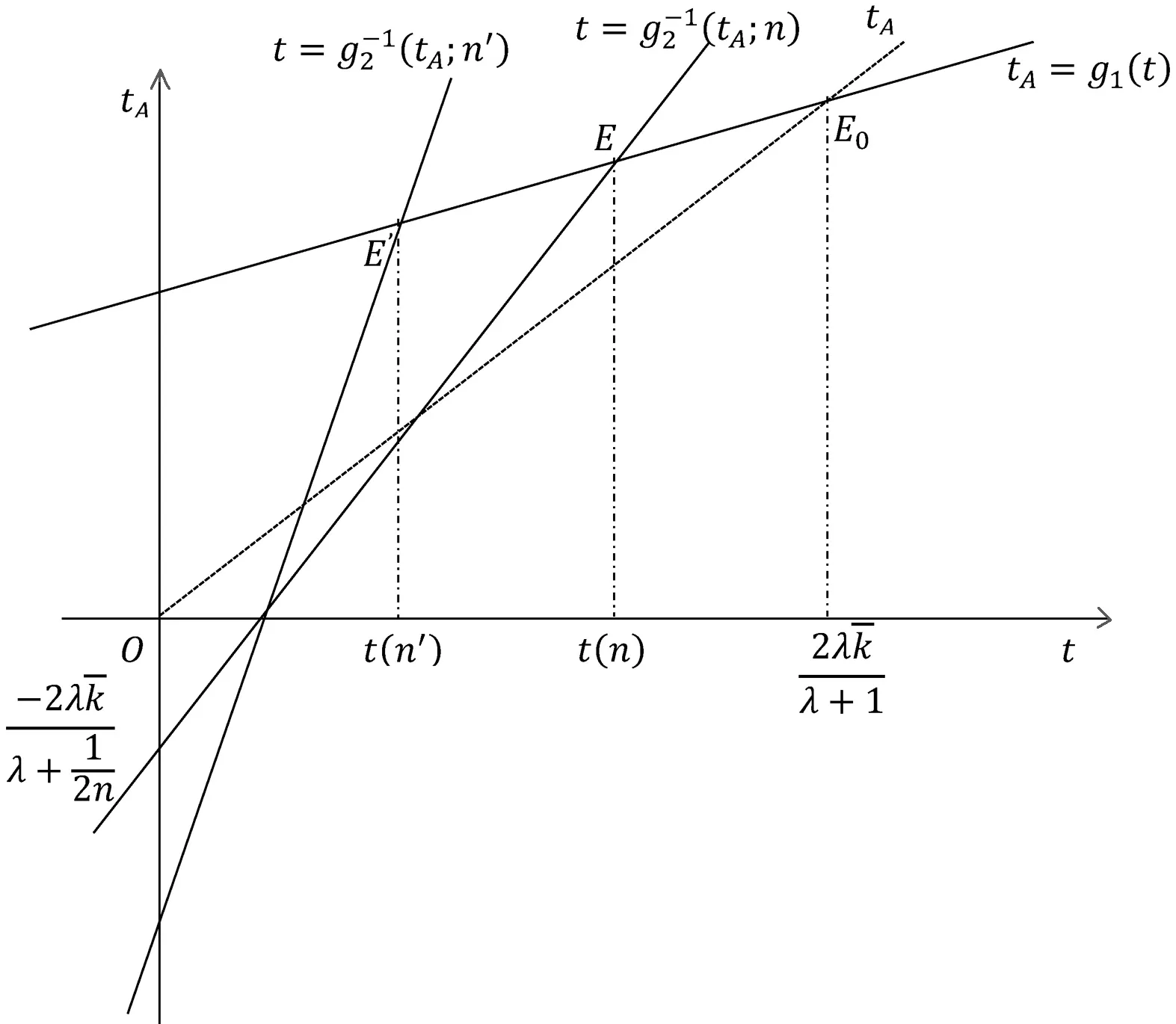

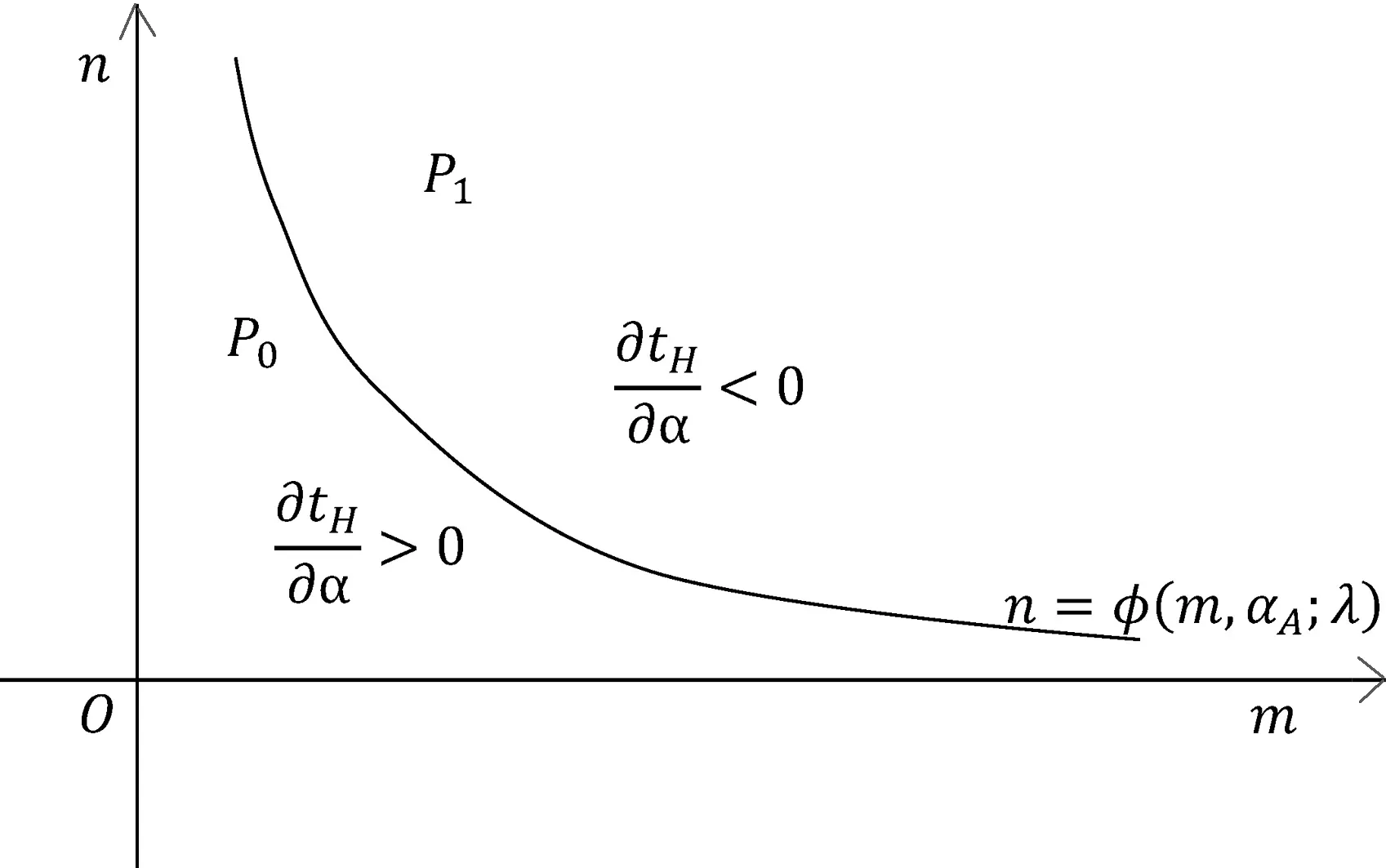

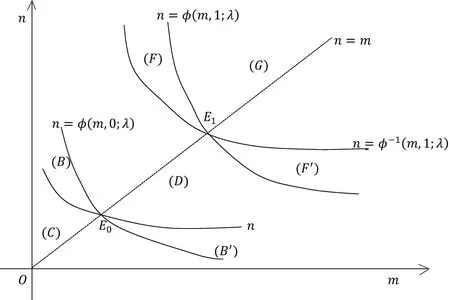

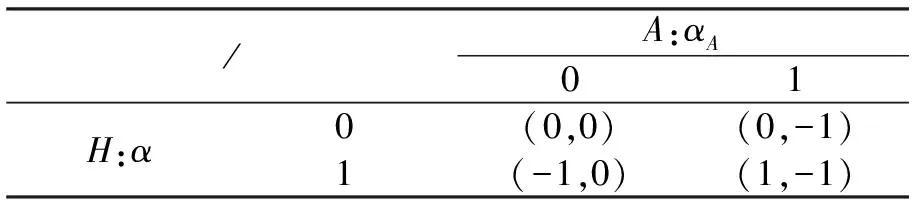

其次,国家间均等化转移支付政策均衡。由前述决策规则,对国家间辖区数可能组合,按图4划分7个区域5种情况(其中,B与B′、F与F′各属于同一种情况)分析。

图4 国家间均等化转移支付政策均衡与辖区数量组合

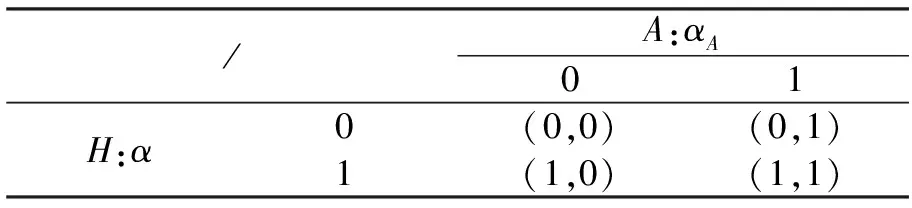

案例1 国家间辖区数组合在区域(C)

可以得出,若两国都不实行转移支付(α=0,αA=0),则各自收益为0。

当H不实行而A实行(α=0,αA=1)时,H因没有实行转移支付,收益为0;对A而言,其约束线为n=ø-1(m,0;λ),由于该区域处于其下方,实行转移支付有利于提高福利,收益为1,因此组合收益为(0,1)。

当H实行而A不实行(α=1,αA=0)时,与前种情况相反,故组合收益为(1,0)。

当两国都实行(α=1,αA=1)时,可得两国的约束线分别为,n=ø(m,1;λ)和n=ø-1(m,1;λ)。可知该区域同时处于这两条约束线下方,每个国家实行转移支付都有利于福利提升,各自收益都为1,因此,组合收益为(1,1)。

上述结论归纳见表1。可以看出,无论α=1或0,A的最优选择都是αA=1;无论αA=1或0,H的最优选择都是α=1。因此,纳什均衡为两国都实行转移支付(α=1,αA=1)。

表1 转移支付政策组合收益矩阵:区域(C)

注:括号中第一个为H的收益,第二个为A的收益。下同

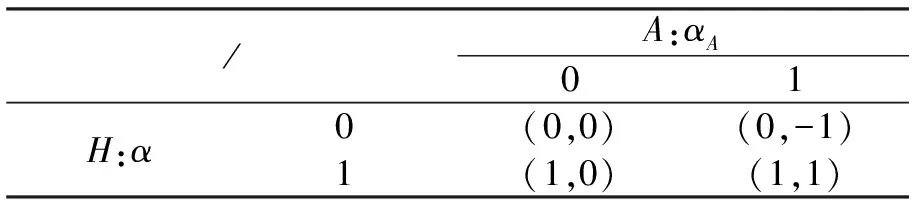

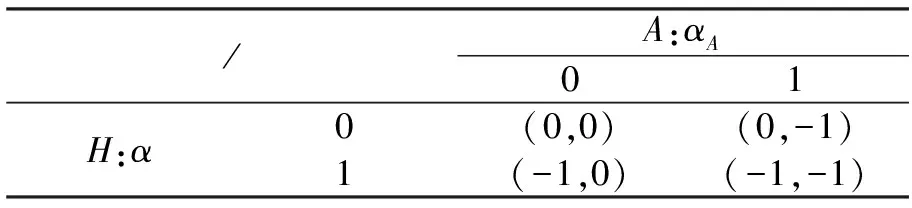

案例2 国家间辖区数组合在区域(B)

可以得出,若两国都不实行转移支付(α=0,αA=0),则各自收益为0。

当H不实行而A实行(α=0,αA=1)时,此时,H因没有实行转移支付,收益为0;对A而言,其约束线为n=ø-1(m,0;λ),该区域处于其上方,实行转移支付会降低福利,收益为-1,因此,组合收益为(0,-1)。

当H实行而A不实行(α=1,αA=0)以及两国都实行(α=1,αA=1)时,与区域(C)时相同,可知组合收益分别为(1,0)和(1,1)。

上述结论归纳见表2。可以看出,无论αA=1或0,H的最优选择都是α=1。对此策略,A的最优选择是αA=1。因此,纳什均衡为两国都实行转移支付(α=1,αA=1)。

表2 转移支付政策组合收益矩阵:区域(B)

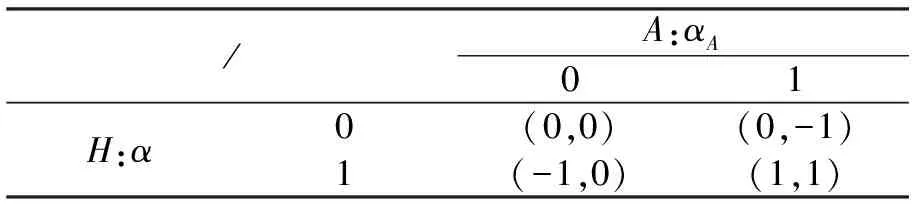

案例3 国家间辖区数组合在区域(D)

可以得出,若两国都不实行转移支付(α=0,αA=0),则各自收益为0。

当H不实行而A实行(α=0,αA=1)以及两国都实行转移支付(α=1,αA=1)时,与区域(B)相同,因而组合收益分别为(0,-1)、(1,1)。

当H实行而A不实行(α=1,αA=0),A因没有实行转移支付,收益为0;对H而言,其约束线为n=ø(m,0;λ),该区域处于其上方,实行转移支付会降低福利,收益为-1,因此,组合收益为(-1,0)。

上述结论归纳见表3。可以看出,当α=0时,A的最优选择是αA=0;当αA=0时,H的最优选择为α=0。当α=1时,A的最优选择是αA=1;当αA=1时,H的最优选择为α=1。这表明,该情况下同时存在两个纳什均衡,(α=0,αA=0)和(α=1,αA=1),即两国要么都实行转移支付,要么都不实行。因此,具体结果具有不确定性。

表3 转移支付政策组合收益矩阵:区域(D)

案例4 国家间辖区数组合在区域(F)

可以得出,若两国都不实行转移支付(α=0,αA=0),则各自收益为0。

当H不实行而A实行(α=0,αA=1)以及H实行而A不实行(α=1,αA=0)时,与区域(D)情况相同,因而组合收益分别为(0,-1)、(-1,0)。

当两国都实行(α=1,αA=1)时,H和A的约束线分别为n=ø(m,1;λ)和n=ø-1(m,1;λ),该区域处于前者下方,但处于后者上方,因而前者收益为1,后者收益为-1,或组合收益为(1,-1)。

上述结论归纳见表4。可以看出,无论α=1或0,A的最优选择都是αA=0。对此,H的最优选择为α=0。因此,纳什均衡为两国都不实行转移支付(α=0,αA=0)。

表4 转移支付政策组合收益矩阵:区域(F)

案例5 国家间辖区数组合在区域(G)

可以得出,无论H和A是否实行转移支付或任何组合,该区域都处于两者约束线的上方,因此,任何国家实行转移支付收益都为-1(不实行则为0)。其收益矩阵如表5所示。从中可以看出,纳什均衡为(α=0,αA=0),即两国都不实行转移支付。

表5 转移支付政策组合收益矩阵:区域(G)

由此,可得以下结论:

引理5 当两个联邦制国家都可实行转移支付且同时行动时,国家间关于是否实行转移支付的决策受两国所含辖区数组合的影响。当辖区数组合在一定区域内[图4中区域(D)]时,同时存在两种均衡,或都实行或都不实行,且具有不确定性。当辖区数组合在该区域下方时,两国都将实行完全均等化转移支付;当辖区数组合在该区域上方时,两国都将实行最低程度均等化转移支付。

特别的,对处在临界区域内的情况,如果某国率先做出更高程度均等化转移支付的决策,会引导另一国也实行更高程度均等化转移支付而达到新的均衡,这将同时有利于两国均衡税率和总福利的提升。

五、结语

现有研究多认为中央促进地区间财力均衡的转移支付,由于能部分补偿地方高税率导致资本外流带来的损失,而有利于地方税率提高和矫正税收竞争的效率损失,但相关研究多是对封闭经济情形的分析, 本文通过一个两国税收竞争模型,对开放经济情形进行了分析。具体的,本文结论有以下方面。

开放经济下,竞争性均衡税率随各国所含辖区数增多而降低。各国国内地区协调,由于能降低总体竞争程度,有利于均衡税率和总体福利提升。

一个联邦制和一个单一制国家竞争时,前者转移支付对税收竞争的影响取决于其包含的辖区数量。当其辖区数较少时,转移支付有更大可能提升地方均衡税率。

当两个联邦制国家竞争时,某国转移支付对地方税收竞争的影响,除与其本国所含辖区数有关外,还与另一国所含辖区数及其转移支付政策有关。特别的,另一国所含辖区数越少、转移支付均等性越高,本国转移支付改善竞争性均衡效率的可能性越大。均衡下,两国关于转移支付政策的选择,受他们所含辖区数组合的影响。当辖区数组合在某区域范围下方时,两国都实行完全均等化转移支付;在该区域上方时,两国都不实行转移支付;在该区域内时,同时存在或都实行或都不实行两种均衡而具有不确定性。

以上结论都是对现有研究的重要补充。特别的,本文表明在开放经济下,中央均等化转移支付并不总能矫正地方税收竞争的效率损失,其也可能加大效率损失,并为开放经济国家财政政策实践提供一定借鉴。

本文仅仅是对开放经济地方财政竞争问题的一个初步探索,分析中使用了大量简化假设,如,国家间仅在所含辖区数量上存在差别、各国内地区同质等。这些假设的使用避免了问题的过于复杂化。但现实中,国家或地区间往往在包括规模、生产技术、初始资本存量等多方面存在差别;地区间除税收外,还以财政支出、同时税收和财政支出等多种形式竞争等。这些情况是否或在多大程度上对本文结论产生偏离等,都有待进一步检验。

[1]Tiebout Charles M.. “A Pure Theory of Local Expenditures”, Journal of Political Economy, 1956, 64(5):416-424.

[2]Wilson John Douglas. “Theories of Tax Competition”, National Tax Journal, 1999, 52(2):269-304.

[3]Wilson John Douglas, Wildasin David E.. “Capital Tax Competition: Bane or Boon”, Journal of Public Economics, 2004, 88(6):1065-1091.

[4]Boadway R. W., Tremblay, J.F.. “Reassessment of the Tiebout Model”, Journal of Public Economics, 2012, 96(11-12):1063-1078.

[5]Zodrow and Mieszkowski Pigou, Tiebout. “Property Taxation and the Under-Provision of Local Public Goods”, Journal of Urban Economics, 1986, 19(3):356-370.

[6]Wilson J. D.. “A Theory of Interregional Tax Competition”, Journal of Urban Economics, 1986,19(3):296-315.

[7]Kothenburger M.. “Tax Competition and Fiscal Equalization”, International Tax and Public Finance, 2002,9(4):391-408.

[8]Sam Bucovetsky, Michael Smart. “The Efficiency Consequences of Local Revenue Equalization: Tax Competition and Tax Distortions”, Journal of Public Economic Theory, 2006, 8(1):119-144.

[9]Hindriks J. S. Peralta, S. Weber. “Competing in Taxes and Investment under Fiscal Equalization”, Journal of Public Economics, 2008, 92(12):2392-2402.

[10]Christos Kotsogiannis. “Federal Tax Competition and the Efficiency Consequences for Local Taxation of Revenue Equalization”, International Tax and Public Finance, 2010,17(1):1-14.

[11]O. J. Parcero. “Inter-Jurisdiction Subsidy Competition for a New Production Plant: What is the Central Government Optimal Policy?”, Regional Science and Urban Economics, 2007,37(6):688-702.

[12]唐沿源:《开放经济下地方财政竞争与中央最优政策——兼论我国区域发展战略的实施与调整》,载《华中科技大学学报(社会科学版)》2012年第3期。

[13]Wildasin D. E.. “Some Rudimentary Duo-Polity Theory”, Regional Science and Urban Economics, 1991, 21(3):393-421.

[14]Bucovetsky S.. “An Index of Capital Tax Competition”, International Tax and Public Finance, 2009, 16(6):727-752.

[15]Michael Keen, Kai A.. “Konrad The Theory of International Tax Competition and Coordination”, inHandbookofPublicEconomics. Vol. 5, North Holland, 2013: 257-328.

[16]Hoyt William H.. “Property Taxation, Nash Equilibrium, and Market Power”, Journal of Urban Economics, 1991,30(1):123-131.

[17]Wilson J. D.. “Tax Competition with Interregional Differences in Factor Endowments”, Regional Science and Urban Economics, 1991, 21(3):423-451.

[18]Bucovetsky S.. “Asymmetric Tax Competition”, Journal of Urban Economics, 1991,30(2):167-181.

责任编辑 胡章成

Local Tax Competition and Central Intergovernmental Transfers in an Open Economy

TANG Yan-yuan

(JingdezhenCeramicInstitute,Jingdezhen333403,China)

One basic conclusion of tax competition theory based on ZMW model is that tax competition due to capital mobility will cause local tax rate being too low, and central fiscal equalization intergovernmental transfers will counterbalance this effect and improve efficiency. Based on a tax competition model of two countries differing only in their numbers of local jurisdictions, this article extends the existing research being characterized by a closed economy to a circumstance of an open-economy. The conclusions are as follows. The more the number of local jurisdictions engaging in competition, the larger the welfare losses it incurs, and central intergovernmental transfers may either improve or harm efficiency, depending on whether the number of local jurisdictions of the country which implements intergovernmental transfers are smaller or larger than one specific value. Depending on possible combinations of the numbers of local jurisdictions of the two countries, the equilibrium outcome may be either both countries implement full equalization, or neither country implements any, or uncertain.

local tax competition; open economy; fiscal equalization intergovernmental transfers; number of local jurisdictions

唐沿源,经济学博士,景德镇陶瓷大学管理与经济学院讲师,研究方向为财政理论与政策。

江西省社科规划项目“财政竞争视角下的均等化转移支付的效率研究”(14YJ37);江西省教科规划课题“转移支付与地方财政教育支出:激励效应及实证检验”阶段性研究成果

2016-09-08

F810.7

A

1671-7023(2017)02-0024-11

猜你喜欢

湘潮(上半月)(2022年6期)2022-12-06

首都公共卫生(2019年5期)2019-05-21

中国卫生(2016年12期)2016-11-23

中国司法(2016年1期)2016-08-23

中央社会主义学院学报(2016年6期)2016-03-01

中国卫生(2015年1期)2015-11-16

中国领导科学(2015年11期)2015-07-01

全球化(2015年9期)2015-02-28

特区实践与理论(2014年5期)2014-07-24