期权敲定价格的确定

2017-06-06 19:56姜航汪飞星

价值工程 2017年18期

姜航+汪飞星

摘要: 期权卖方通常根据标的资产价格走势或可得到的其他信息判断如何确定期权敲定价格来获得更多收益。文章从统计学的角度,给出确定期权敲定价格的间距和区间的方法,把期权敲定价格看成随机变量,得到VIX期权敲定价格的分布,并建立了收益最大化模型。

Abstract: The option seller usually judges how to determine the option final price to get more income according to the underlying asset price movements or other information available. From the perspective of statistics, this paper gives the method of determining the spacing and interval of the price of the option. The option price is regarded as a random variable, the distribution of the VIX option price is obtained, and the profit maximization model is established.

关键词: VIX期权;敲定价格;收益最大化

Key words: VIX options;final price;maximize the benefits

中图分类号:F830.9 文献标识码:A 文章编号:1006-4311(2017)18-0217-03

0 引言

近年来,随着期权市场的活跃,人们一直致力于研究如何更准确的给期权定价,使得期权价格公平合理,买卖双方更愿意在市场上交易,从而获得收益或对冲风险。

期权价格的影响因素有标的资产价格、到期时间、无风险利率、敲定价格等,不仅期权定价对交易的公平合理及盈利与否产生重大影响,合理的敲定价格在期权交易中也是至关重要的。所以,我们研究了如何确定合理的敲定价格,才能使期权卖方减少不必要的风险,且让期权市场更加活跃。

敲定价格又称执行价格或履约价,是指期权买方执行期权时买入或卖出相关标的物的价格。一般来说,期权的敲定价格由交易所确定并公布(除灵活期权),买卖双方进行交易时,可以选择不同敲定价的期权合约。同一月份的期权合约有许多敲定价,由此产生数量众多的同一到期月份不同敲定价格的期权合约。

有关敲定价格的确定问题,李超杰和何建敏[1]认为再装股票期权以再装日股票价格作为新的执行价格不一定是一种好的方案,提出了计算再装股票期权执行价格最低水平的试探性方法,并进行了实例验证。Jorge G.Aseff等[2]研究了在股权激励方面,授予管理者的奖励包括固定薪酬和股票期权时,期权的敲定价格如何确定,才能对双方都有益。Oded Palmon等[3]在股权激励合约中同时考虑了固定薪酬、股票和股票期权的奖励,以及管理者的风险厌恶和努力厌恶的可能性,模拟了股东权益最大时最优的期权敲定价格,确定了最佳的奖励计划。林珊珊[4]在假设市场是无套利的情况下,给出了这样的结论:到期日相同的两张看跌欧式期权,敲定价越大,合约留给持有人的获利空间越大,因此价格越大;但它们之间的差价不可能超过两个不同敲定价的差。刘忠轶,陈丽华和翟昕[5]研究了由单零售商单制造商组成的二级供应链,通过建立制造商和零售商间的博弈模型,给出了制造商长期合同的最优定价区间、最优期权执行价格和最优生产决策,得到零售商的最优采购决策。

一般来说,敲定价格是由区间和间距确定的,所以,确定合理的敲定价格重点是确定区间和间距。

期货日报文章《国外期货期权敲定价格间距比较》中说到,敲定价格间距与敲定价格高低、正常合约月份还是系列合约月份、平值期权的远近、合约到期远近这几个因素有关。低的敲定价格区间,间距较小;正常合约月份敲定价格间距大,系列合约月份间距小;平值期权附近交易较为活跃,间距小;合约到期日近,间距较小。所以,可以将这些因素无量钢化处理后得到一个回归方程,以此确定敲定价格间距。这里以VIX期权为例,影响因素为敲定价格高低、平值期权的远近和合约到期远近。

1 敲定价格间距的确定

选取芝加哥交易所(CBOE)的VIX看涨期权数据,标的资产当前价格S0为15.16,敲定价格K的范围从10到70,到期日T分别为1-5周,10、14、18、23周的期权敲定价格间距D和交易量V可从数据中得到,我们发现,平值期权附近交易较为活跃,且敲定价格高低和合约到期远近都对敲定价格间距有影响,而标的资产当前价格S0与敲定价格K的差可以用来描述敲定价格高低和平值期權的远近的影响,于是用作变量之一,求敲定价格间距的回归方程。

设回归方程为y=ax1+bx2+c,其中x1,x2两个变量分别为标的资产当前价格S0与敲定价格K的差和距到期日的时间,从数据中归纳出样本共322个,变量值和观测值如表1(取10个数据)。

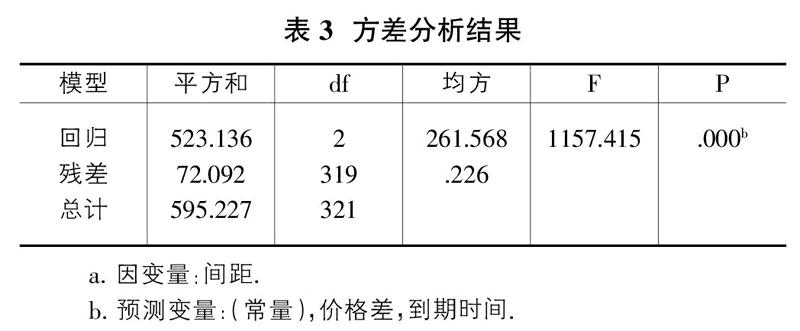

方程的参数和拟合程度如表2、3所示。

从表2中可以看出,模型的回归方程为y=0.563+0.079x1+0.004x2,其中x1,x2两个变量分别为标的资产当前价格S0与敲定价格K的差和距到期日的时间,且第一个变量对敲定价格间距的影响较大。

从表3中可以看出,F检验的P值很小,说明模型拟合的很好。

2 敲定价格区间的确定

敲定价格区间是否合理可以根据期权合约的交易量来确定,给定一个置信标准,如0.01,如果某个敲定价格区间的交易量达到总交易量的99%,我们就说这个区间是合理的。

以同样的数据为例,敲定价格和交易量的频率直方图如图1。

数据的均值为18.97,方差为1278.22,为了验证数据服从何种分布,我们对其进行卡方检验。