共享经济的价值创造新范式探究

2017-07-05 05:16郑云坚梁晗朱春玲

现代管理科学 2017年8期

郑云坚++梁晗++朱春玲

摘要:共享经济在全球范围内的迅速发展宣告了共享时代的来临。文章重点探讨了共享经济的实质和价值创造过程,提出了共享经济基于价值网络视角的价值创造新范式。共享经济的实质是交易成本的大幅降低使得通过共享闲置资源的使用权以获取剩余价值成为可能,从而创造连接红利的过程。

关键词:共享经济;价值创造;交易成本;连接红利

共享经济的全球市场规模在2014年已达150亿美元,据普华永道预测,2025年将扩张到3 350亿美元。毋庸置疑,共享经济在全球范围内繁荣发展并成为一种新兴经济形态已成为不争的事实。相较于传统经济,共享经济的实质是什么?本文将基于价值网络视角,探究共享经济的价值创造新范式,深入剖析共享经济的价值创造过程,揭示共享经济的实质,为共享经济的发展提供理论借鉴。

一、 共享经济的内涵与实质

1. 共享经济的内涵。协同消费是共享经济最早的理论来源,是指多个主体在共同活动中一起消费商品或服务的行为,是一种“个人对个人”的合作式消费方式(Felson & Spaeth,1978),超越所有权获得产品和服务。而共享经济是协同消费的一种典型形式,主要强调的是资源共享。此后,共享被进一步具体为使用权的共享以获取剩余价值。Rifkin(2014)提出了使用权经济,认为经济发展到一个新的阶段,消费者更青睐于使用权而非所有权,市场的主旋律转变为通过共享以极低的成本索取产品的剩余使用权,并稱之为零边际成本社会。结合共享经济对共享闲置资源使用权的强调,本文认为共享经济是一种以互联网技术为基础、以社会闲置资源的共享为价值来源,通过信息平台的匹配机制,降低交易成本以释放社会闲置资源的剩余使用权价值,优化资源配置的经济模式。

2. 共享经济的实质。关于共享经济区别于传统经济模式的实质究竟是什么,目前主要有两种观点。一种观点立足于协同消费理论,认为共享经济的实质是通过共享闲置资源的使用权以获取剩余价值,通常这种观点也将共享经济视为解决产能过剩问题的一种可持续发展的经济模式;另一种观点从交易成本理论出发,认为其实质是交易成本最小化,交易成本的降低使原来不可交易的资源进入交易范围,基于一个可接受的交易成本,某项资源(资产或技能)的供需双方通过匹配达成了交易。此外,也有其他一些观点从服务创新角度出发,认为共享经济的实质是产品或服务的效用价值的提升。也有一些学者结合了“共创”的概念,强调了在共享经济模式中,供需双方共同创造了新的市场和新的商业运营商。

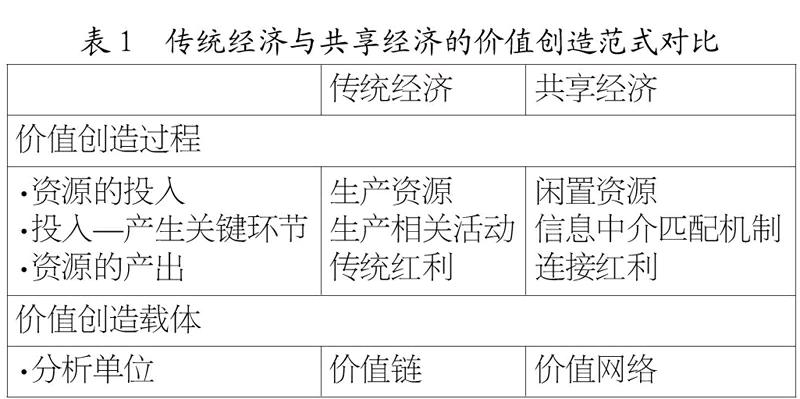

一些学者对共享经济如何产生价值进行了分析。基于消费视角,董成惠(2016)认为共享经济通过消费的集体化机制和“去物质化”的消费观,实现“物尽其用”和“按需分配”的资源配置,形成了可持续的绿色生态型消费模式。刘奕和夏杰长(2016)总结了共享经济创造价值的五种方式:释放闲置资产的使用权、汇集供需方以提高竞争力和专业化、降低交易成本扩大交易范围、评论公开化以降低市场信息不对称、通过模式创新对低效的传统服务行业造成冲击以增进消费者福利。但是,目前而言,关于共享经济的价值创造过程众说纷纭,缺乏深入的分析。着眼于此,本文围绕共享经济下的价值创造机制及其结果展开深入讨论,对共享经济下价值创造的新范式进行总结(如表1所示),解释共享经济的实质。

二、 共享经济的价值创造机制

1. 资源的投入:社会闲置资源。传统经济投入的是生产所需的一系列资源,而共享经济投入的主要是社会闲置资源。社会闲置资源具备以下三个属性:

第一,闲置属性。与传统资源的活跃属性相比,社会闲置资源具有明显的闲置属性,闲置则意味着效用价值的不完全开发。这些闲置资源在投入共享经济体系之前并不具备价值,甚至是作为传统经济体系中的冗余资源而存在。但同时,效用价值的不完全开发也意味着这种资源具有价值空间,一旦得到开发,闲置资源将实现从冗余资源向价值资源的转变。

第二,零边际成本属性。作为共享经济资源投入端的社会闲置资源,其本质是传统经济模式下资源经过价值链形成的产出,可视为消费主义下的“成品”,而共享经济强调的使用权共享则是在“成品”的零边际成本上进行的剩余价值开发。例如,私家车是传统经济模式下的产物,车主拥有其所有权,但私家车接入平台进行使用权共享时,无需再进行其他加工,不会产生传统经济下高额的工序成本,从私家车作为消费品这一角度而言,其边际成本接近于零。

第三,碎片化属性。作为共享经济理论来源的协同消费理论强调了“个人对个人”的属性,而点对点经济也是共享经济的一种替代称谓。社会闲置资源的“社会”是指社会个体在时空上碎片化的闲置资源,这种大规模碎片化的闲置资源在传统经济模式中受限于供需匹配的高额交易成本而难以交易,但随着这种资源进入交易范围,共享经济迅速成为一种渗透到社会方方面面的经济模式。

社会闲置资源具备的闲置属性、零边际成本属性、碎片化属性奠定了共享经济盛行的基础,与传统经济模式资源属性的差异,使得共享经济的价值创造过程中,使用权胜过了所有权,可持续性取代了消费主义,共享价值超过了交换价值。

2. 投入—产出:信息中介匹配机制。传统经济的投入—产出体系主要是一系列价值链生产经营活动,而共享经济主要通过价值网络创造价值,核心是信息中介平台的匹配机制,实现使用权的交易。价值商店和价值网络是区别于价值链的两种价值创造机制,前者通过为顾客解决特定问题创造价值,后者依靠中介技术联结顾客,促进企业与顾客的价值互动和协同。共享经济创造价值的载体则是价值网络,通过信息中介平台联结社会闲置资源的供需双方,促进双方的价值互动和协同达成交易,释放共享价值。共享平台是“去中介化”和“再中介化”的过程,发挥着对资源分割、整合和开放的作用。

第一,共享经济社会闲置资源的投入通过信息中介平台的匹配机制实现“产出”。交易成本包括搜索成本,即消费者需要花费成本搜索满足需求的产品或服务,因此信息中介通过降低搜索成本、促成交易达成而具有价值,例如携程对航班、酒店信息的汇集。在共享经济中,共享平台首先对闲置资源的所有权和使用权进行分割和整合,这种信息中介的角色尤为突出。一方面是社会闲置资源在时空上的碎片性对价值创造提出了特殊要求——高效的匹配机制,这也是在传统经济体系中社會闲置资源一直被排除在交易范围之外的原因。而互联网时代下大数据技术、物联网技术、LBS定位服务技术等的发展极大降低了搜索成本,使社会闲置资源的交易成为可能。另一方面,共享经济中,不仅需求方需要对供给方进行搜索,供给方也需要对需求方进行搜索,这是一个双向匹配的过程。

第二,信息中介平台的开放性联结了大规模的闲置资源提供者和需求者形成价值网络,具有显著的网络外部性特征。在共享平台中,闲置资源来自社会众多个体的碎片化特征被放大,碎片化资源供给与碎片化资源需求随着用户的增加,匹配的可能性越大,交易的可能性越大、频次越高,共享价值也越高。此外,共享平台显著的网络外部性反过来也吸引了越来越多的供给方和需求方进入平台(张云秋等,2014),促进潜在交易变成现实交易。

三、 共享经济的价值创造结果

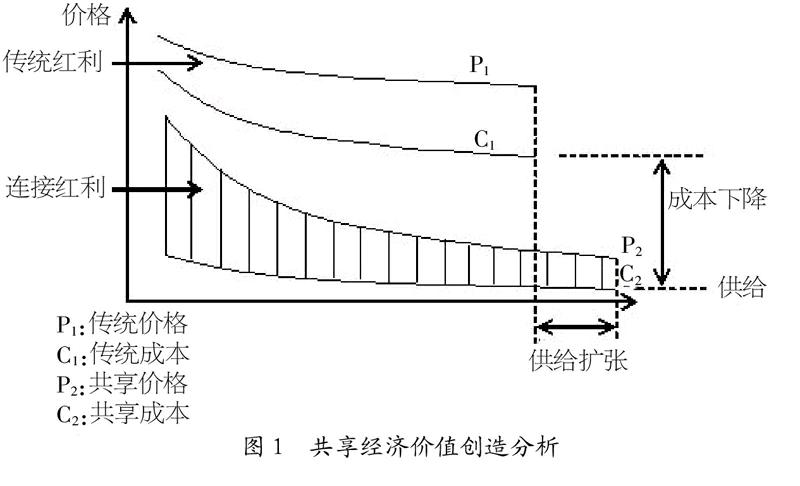

在共享经济与传统经济价值创造机制的比较基础上,我们明确了共享经济通过社会闲置资源的投入,经过以信息中介匹配机制为核心的价值网络环节实现投入向产出的转换。但更关键的问题在于:共享经济的“产出”是什么?换言之,共享经济最为核心的价值创造结果是什么?如图1所示,通过对传统经济和共享经济的价格和成本曲线进行分析,本文提出共享经济较为重要的三种价值创造结果:供给扩张、成本下降和连接红利。

1. 供给扩张。社会供给的扩张是共享经济最明显的价值创造结果。共享经济通过将冗余的闲置资源纳入交易范围,促成供需双方达成交易,实现低成本的社会供给扩张。传统以所有权为核心的交易形成了“劳动者—企业—消费者”的组织形式,主要由企业负责供给。共享经济的兴起出现了以使用权为核心的交易,形成了“资源提供者—共享平台—资源需求者”的组织形式,以网络形态联结的个体经济兴起,极大地释放了供给潜能,供给结构由原来单一的企业向企业与个体相结合转变,扩大有效供给,优化资源配置,成为供给侧改革背景下的一种创新尝试(刘元春等,2016;桑百川,2016)。

2. 成本下降。成本下降也是共享经济价值创造结果之一,如图1所示,传统成本C1下降为共享成本C2,成本下降包括生成成本和交易成本的下降。其中,较为明显的一点是生成成本的下降,但更关键的一点在于交易成本的下降,这两项成本与交易能否达成息息相关。

从传统市场价格机制而言,需求方交易的条件是其感知到的使用价值高于或等于价格,而供给方交易的条件是价格高于其总生产成本。而共享经济投入的是具有零边际成本属性的社会闲置资源,大大促进了交易的可能性。但如果仅以此作为共享经济核心的价值创造结果,那么这种经济模式不至于近年来才得以兴起,因此,交易成本的下降在促成交易方面发挥了更关键的作用。

单独从生产成本而言,共享经济的成本几乎等同于横轴的零成本线,但事实上共享成本C2曲线包含了其他部分的成本,即交易成本。生产成本是“人—自然”关系成本,而交易成本是“人—人”关系成本,泛指社会关系中人们为达成交易所支付的成本,如搜索成本、议价成本、监督成本等。传统经济模式下,社会闲置资源受到高昂的搜索成本、信息成本的限制,导致生产成本与交易成本的加和(即C2曲线)高于共享价格P2曲线,因此交易无法达成。而共享经济价值创造机制的完善极大降低了交易成本,尤其是搜索成本和信息成本,使C2曲线低于P2曲线,使社会闲置资源的交易成为可能。共享经济是以使用权租赁合约取代所有权买卖合约的一种交易方式,因此共享经济除了降低搜索成本和信息成本之外,不可避免地会提高监督成本和风险成本,这两者是共享交易成本的重要组成部分。监督成本主要来源于信息平台对供需双方的监管,而风险成本是由于短暂租赁期间的不当使用而贬值产生的风险。目前而言,信任机制、互惠机制、非正式执行机制等是共享经济控制监督成本和风险成本的主要机制,如何通过有效的治理机制将这两种成本保持在较低水平是未来共享经济健康发展的关键。

3. 连接红利。连接红利是共享经济价值创造过程最重要的结果,即共享价格P2曲线与共享成本C2曲线之间的范围,具体而言,这一区域包括了供需双方红利、平台红利和社会红利。

传统经济模式下,企业由于拥有独特的资源、能力,或创新性地创造和满足消费者需求而获得超额利润或经济租金,即传统红利,主要包括李嘉图租金、彭罗斯租金和熊彼特租金。罗珉和李亮宇(2015)提出,互联网时代追逐的是一种新的租金形式——连接红利,与以往通过获得独特禀赋直接满足消费者需求不同,连接红利不追求产品销售红利,而是将产品当成聚合消费者的入口,在与消费者不断进行价值协同和互动中持续为消费者创造价值,间接获取利益。

连接是形成连接红利的主要方式之一,在共享经济中,表现为信息中介匹配机制。共享经济通过连接消费者偏好趋同的社群需求端和迎合偏好异质性的供给端,实现供需双方红利、平台红利和社会红利。供需双方红利是指供给者通过开放闲置资源的使用权获得额外收益,而需求者通过很低的价格来满足需求,获得产品/服务短期内的使用价值。连接红利是真正连接人与人之间的一种红利,在信息对称的基础上真正实现个性化产品/服务的供需。平台红利是指信息平台以轻资产、低风险的方式,依靠互联网技术实现供需双方的有效匹配,促使交易达成来获取佣金。平台在不断与消费者进行价值协同和互动的过程中,持续引入潜在利益相关者,形成多边平台,拓展跨界连接红利,如Viewswagen以Uber和Lyft平台为入口,在司机座位后背屏幕投放广告。社会红利着眼于更宏观的角度探讨人类社会与自然环境的可持续发展。共享经济一方面释放了传统经济过度产能中隐藏的巨大潜能,提高“成品”的效用价值,优化供给结构,提高有效供给,另一方面从认知层面上改变了以往的生产、消费和分配理念,如过度生产、消费主义、低效供给,提供了一种可持续发展的经济模式。因此,连接红利是共享经济区别于传统经济最核心的价值部分。

四、 总结

基于对共享经济价值创造过程的探讨,本文认为,交易成本最小化的观点与获取闲置资源剩余价值的观点都不足以概括共享经济的实质。事实上,这两种观点缺一不可——第一,交易成本的下降使得基于闲置资源使用权的交易成为可能,这既是共享经济一个重要的价值创造结果,也是必要条件;第二,交易成本的降低为共享经济的兴起提供了可行条件,但不一定会带来共享经济,即交易成本的降低是共享经济的非充分条件。而基于连接模式下的闲置资源使用权共享,带来了区别于传统红利的连接红利才是共享经济真正核心的价值体现,是共享经济得以兴起的充分条件。因此,共享经济的实质是交易成本的大幅降低使得通过共享闲置资源的使用权以获取剩余价值成为可能,从而创造连接红利的过程。

参考文献:

[1] 桑百川.新常态下中国经济的矛盾与出路[J].北京工商大学学报社会科学版),2016,(5):1-7.

[2] 罗珉,李亮宇.互联网时代的商业模式创新:价值创造视角[J].中國工业经济,2015,(1):95-107.

[3] 董成惠.共享经济:理论与现实[J].广东财经大学学报,2016,(5):4-15.

[4] 刘奕,夏杰长.共享经济理论与政策研究动态[J].经济学动态,2016,(4):116-125.

[5] 张云秋,唐方成.平台网络外部性的产生机理与诱导机制研究[J].北京交通大学学报社会科学版),2014,(4):39-45.

[6] 中国人民大学宏观经济分析与预测课题组.刘元春,闫衍,刘晓光.供给侧结构性改革下的中国宏观经济[J].经济理论与经济管理,2016,(8):5-23.

基金项目:国家自然科学基金项目“社会资本、资源依赖与公司控制权问题研究”(项目号:71472176)。

作者简介:郑云坚(1976-),男,汉族,福建省福州市人,闽江学院经济与管理学院高级经济师、硕士生导师,中国人民大学国际学院管理学博士,研究方向为企业管理;梁晗(1993-),女,汉族,广东省揭阳市人,中国人民大学商学院硕博连读生,研究方向为企业战略;朱春玲(1966-),女,汉族,江苏省扬州市人,中国人民大学商学院副教授,研究方向为创新管理。

收稿日期:2017-06-21。

猜你喜欢

重庆工商大学学报(西部论坛)(2021年6期)2021-07-13

南方周末(2019-03-07)2019-03-07

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06

经济研究导刊(2016年24期)2016-12-12

科学与财富(2016年15期)2016-11-24

理论导刊(2016年11期)2016-11-19

环球时报(2016-11-12)2016-11-12

财会学习(2016年19期)2016-11-10