中小城市房价波动下的信贷风险压力测试

2017-07-08 17:50周文君

中国经贸 2017年12期

周文君

【摘 要】本文以A市为例,利用蒙特卡洛法,对不同经济情景冲击下房价的波动及对经济金融的影响进行压力测试。结果显示,中小城市房价波动同金融风险存在显著的正相关性,后期需采取措施加快房地产库存去化,以防范由房地产风险而引发的金融风险。

【关键词】中小城市;房价波动;信贷风险;压力测试

一、引言

我国中小城市房地产业在最近十年多的时间里快速发展,按揭购房行为较为普遍,所以中小城市商业银行的信贷风险走势与房地产业的兴衰密切相关,一旦房价较大幅度下跌,房地产金融危机便近在咫尺。本文以A市房地产行业发展情况为基础,着重探讨中小城市房价波动下的信贷风险问题。近十年来,随着我国房地产市场的蓬勃发展,国内学者针对中国房地产业的发展特点,在房地产供求关系、房价运行规律等方面做了大量有价值的研究。在供求关系研究方面,韩毅指出现阶段房地产供给仍以存量的供给为主,房屋的均衡价格由需求和存量供给来决定。曹光辉分析发现,地区经济发展水平、城市常住人口数量、可支配收入的人均水平和当地政府住房政策是影响一个城市住宅需求的主要因素。

二、房价波动下个人按揭贷款违约概率压力测试

本文主要以购房者未来的违约概率为测算指标,分析在不同房价波动程度下商业银行房地产贷款所面临的信用风险。

1.变量选取及数据处理

我们以蒙特卡洛法模拟房价及主要经济变量冲击下,A市个人住房按揭贷款违约概率即可能的不良贷款率。选取A市个人住房按揭贷款不良率(RNPL)作为因变量;A市GDP、商品房屋销售均价(以下简称为AP)、制造业采购经理人指数(PMI)和一年期贷款基准利率(DR)4个经濟变量作为解释变量。数据区间为2011年1季度至2016年2季度,通过灰色综合关联度计算得出:GDP、PMI、DR、AP这四个经济指标与RNPL的关联度较高,其灰色关联度系数均大于0.781,因此我们将这4个经济变量均引入压力测试模型中。

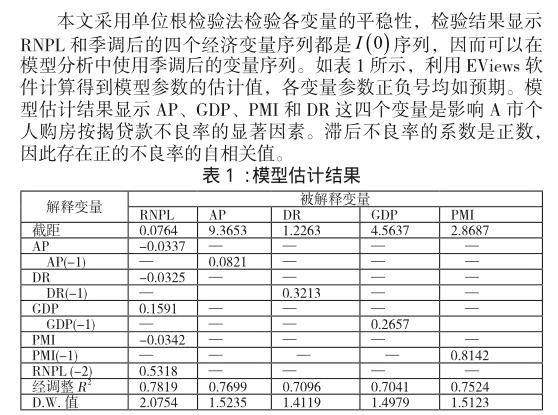

2.模型估计

3.基于蒙特卡罗模拟法的压力测试

根据估计得到的压力测试模型模拟未来违约率的路径,由于多数经济变量冲击持续期较长,所以我们以2016年2季度A市经济及房地产市场状况作为当前环境,模拟的未来路径涵盖2016年3季度至2017年2季度的 4 个季度时间点。 假设: AP季度均值在2016 年4季度和2017年2季度分别下滑2.8%和4.8%;2017年第1、2季度,A市GDP依次每季减少1.5和1.8个百分点;PMI指数在2017年1、2季度分别下降0.15和0.3个百分点;一年期贷款基准利率保持不变。

我们就基准情况和在3个冲击变量压力下各自模拟 10000 个未来路径,并以2017年2季度不良率的10000 个模拟值来分析个人购房按揭贷款不良率的频率分布。

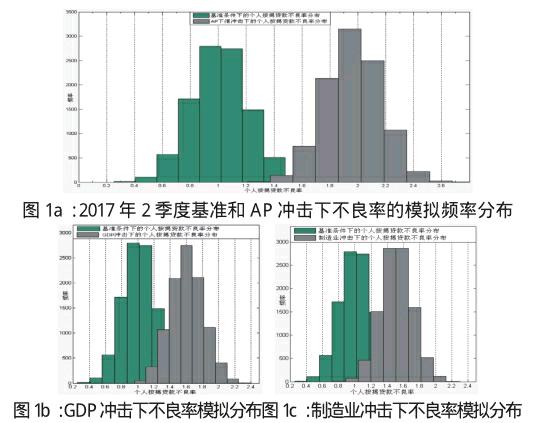

图1显示为2017年2季度基准条件和各经济变量冲击下的不良率的模拟频率分布。如图所示,引入经济变量冲击后会令不良率分布移向右边。与基准情况下的不良率分布相比,房价下滑、经济增速放缓及制造业冲击都会使不良率分布的均值和峰度同时向右移动。

与基准情况下的不良率分布相比, AP冲击下的不良率分布向右移动最多,制造业冲击下的不良率分布向右移动最少。说明在上述受压情况下,A市个人按揭住房不良贷款率受AP的冲击影响最大,其后依次是GDP和PMI,后期需要重点关注房价下跌和经济增速放缓对中小城市个人按揭不良率的影响。

三、结论与建议

以上分析表明,A市房价波动与金融风险是存在显著的正相关性,后期需采取措施以防范由房地产风险而引发的金融风险。一是根据人口结构变化特征和居民收入结构科学规划不同档次住房供给比例,特别是加大保障性住房建设力度,增加住房供给,引导住房价格理性回落。二是支持改善型购房需求。居民家庭购买住房时,不再以家庭拥有的房屋数量来认定,只要还清住房贷款,再次贷款按照首套房认定。三是政府根据市场变化和居民实际承受能力,设立住房价格“指导价”范围,规范市场价格和稳定市场预期。

参考文献:

段忠东,曾令华,黄泽先:“房地产价格波动与银行信贷增长的实证研究”,《金融论坛》,2007, (2) .

猜你喜欢

中国市场(2022年15期)2022-07-08

信息技术时代·上旬刊(2020年1期)2020-09-10

能源研究与信息(2016年3期)2017-01-12

山东工业技术(2016年23期)2016-12-23

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年22期)2016-10-18

科技经济市场(2016年4期)2016-07-20

企业导报(2016年8期)2016-05-31

企业导报(2016年6期)2016-04-21