我国地方政府债务的风险研判

2017-07-13 18:21卢李李虹含

成长·读写月刊 2017年7期

卢李+李虹含

【摘 要】近年来,随着我国地方政府债务的不断累积和扩大,其风险状况开始引起国内外学者的高度关注。本文从编制政府资产负债表出发,在介绍我国政府整体资产和债务平衡关系及救助能力的基础上,构建进一步的评估和预警指标进行风险分析,从而全面有效地对我国地方政府债务风险进行研判。

【关键词】地方政府债务;风险;资产负债表;评估;预警

一、引言

我国地方政府债务的规模在近些年内增长速度较快,由此引发了社会的高度关注,特别是地方债务的风险问题更是成为了经济学界的热点话题,国家有关部门也对此领域密切关注,且提出要从防范财政金融风险的高度认识地方政府债务问题。防范风险的前提就是能够对风险进行科学的研判,鉴于我国地方政府债务的复杂性,需要运用系统性的方法和工具对风险进行有效地分析。可以从科学编制资产负债表出发,合理地计算有关涉及债务自身和经济运行的数据,进一步使用全面的风险评估和监测手段来构建风险研判体系,以推动地方政府债务风险的防控工作。

二、政府资产负债表的理论框架

任何一个经济主体的偿债能力主要是基于其全面资产负债基础上的,如果出现了所谓的“资不抵债”现象,风险就会显现暴露。李扬等(2012)指出政府资产负债表使用了精心设计的资产负债表理论框架以及一系列数据处理方法,将政府的“资产负债状况”展现于世人,并且可以展示出各微观经济主体间经济活动的联系。资产负债表分析方法也能够使学者更加清晰地认识一国或一地区内的经济运行状况,并且分析来自资产负债表外的冲击的大小和强弱,同时在出现债务危机的情况下,政府资产负债表可以为对策的探讨提供依据,而且还可以分析该国或地区内多年来经济增长的“累积效果”。如果分部门,分行业地去进行资产负债表内容、结构的相关考察,可以从资产、负债存量的角度对本国已有的经济结构和经济体制格局有更加深入的认识,从而梳理清楚转型发展的方向,为未来控制地方政府债务政策的制定提供依据。政府(国民)资产负债表的理论思想源远流长,根据Dickinson & Eakin(1936)的定义和分类,国民资产负债表分析方法是用于通过描述和分解国内各部门所拥有资产、负债等科目的状况从而全面了解各部门经济情况的一种方法。

按照上述学者的研究,一般将国民资产负债表分为以下几个部门:非金融企业、金融机构、住户、政府和国外部门。每个部门当中又分为不同的科目,部门之间的资产、负债加总之后构成了国民资产负债表的总和。根据以上原理可知地方政府资产负债表包括了地方政府,金融机构,非金融企业等多个中涉及到政府类(或与之有关联的)的资产负债。这张资产负债表中的政府资产主要是地方政府可以掌控的经济资源,而负债则来自于地方政府的直接负债和以政府信誉为担保进行的融资过程中产生的或有负债和直接负债。

地方政府资产负债表不包括纯粹的私人部门。第一,居民资产负债表不包括在内,由于居民资产政府无法直接掌握;第二,私人企业资产负债表不包括在内,由于私人企业资产不能被政府直接掌握;第三,尽管政府的宏观经济政策,如货币和财政政策会影响到私人企业、居民的资产与负债,而且企业与居民的资产负债也会影响到政府资产负债表,但是三者还是应该区别对待。基于此,李扬等(2012)将我国政府资产负债表界定如下,政府资产与负债各六项,近些年的政府资产负债表从政府资产和负债结构上看,都与地方政府债务之间有密切的关联,因此按照以上思路编制的我国地方政府资产负债表构成如表1所示。

政府资产包括,国有经营性资产、国有非经营性资产、政府所拥有的资源性资产、拥有对外资产、社会保障基金国有资产、政府部门在银行的存款六个部分,各类资产加总后得到我国地方政府资产的构成情况。值得说明的是,由于近十几年以来,我国中央政府大多数时间内对地方政府债务都实行较为宽松或稳健的政策,甚少收紧地方政府债务。受其影响,非金融企业国有资产、储备资产、国土资源性资产的增速较快,政府部门在银行的存款和社保基金、金融行业国有总资产三项变动幅度相对平稳。该资产负债表记录了政府资产、政府负债及政府资产负债差额(净值)三大部分内容。其中,政府资产分为非金融资产、金融资产两大类,政府债务列了直接显性债务、直接隐性债务、或有显性债务、或有隐性债务四大类。基本包含了地方政府所有的资产和负债中的項目是地方政府所有的资产和负债的总揽。

三、我国政府债务的现状和整体风险状况

当前我国局部地区的债务风险往往由“预算软约束”的支持体中央政府承担和化解,因此需要先初步分析我国政府债务整体程度,明晰中央政府的化解救助能力。根据以上李扬等(2012)的思路分析和方法测算,我国政府的债务分为主权债务(内债和外债)、准国债、地方政府债务、国有企业债务、国有企业债务、以隐性养老金债务为主的社会保障基金缺口共六部分,并利用该方法,通过收集财政部、审计署、统计局等有关部门对外披露的数据进行估计测算,可以得到2003-2015年的我国政府负债的构成情况,通过观察数据序列可以发现,六类负债均与利率、汇率等金融市场价格机制联系密切,该六类负债受宏观经济政策等外部冲击的影响较大,而且中央和地方政府债务的增速最快,其次国有企业债务和不良资产处置过程中产生的负债同样增长速度较快。

同时进一步对我国政府资产和负债的分析,可以得出各年度我国政府的资产与负债合计。分析2003-2015年我国政府资产、负债和其净值的变动情况,可以发现我国近13年来的资产和负债都呈急速增长的趋势,特别是政府资产的增速很快,虽然近年来增速有所回落,但这13年来总体还是高于政府负债的增长速度,正因如此,我国政府资产负债表的净值基本处于持续增长阶段。

根据对政府资产和政府负债的以上全面分析,可得到2003-2015年我国政府资产负债表,此处以2015年政府资产负债表为例,见表2所示,2015年我国政府资产净值88.3万亿元,由于行政事业单位的资产无法迅速变现,国土资源使用权也无法进行卖断型出售和一次性转让,政府资产中扣除这两部分从230.1万亿减少到165.9万亿,政府净值剩余24万亿。无论从宽口径还是窄口径进行测算,我国政府资产净值均为正,而且如果资产负债全部从窄口径进行测算,我国政府资产净值数额更大,因此,我国政府拥有足够的能力和保障偿付债务并有能力为局部地区的地方政府债务进行兜底,在短期内发生债务危机的机率比较小。

关于负债的测定,不考虑负债风险的程度以及或有负债发生概率而将或有负债和确定性负债简单加总后得到负债总额,计算政府资产净值的目的是为了能够研判在最大负债可能性水平下我国發生债务危机的可能性,尽管高估了负债规模,但并不影响对资产负债表风险的总体判断。

我国在经济发展的过程中要以此为戒,虽然我国的政府债务在可容忍的范围内,但也不可就此放松警戒。截止2015年底我国发行公债总额10.66万亿元,占2015年GDP比重15.2%,占2015年财政收入总额比例为68%。与欧元区国家和美国以及日本相比,短期内我国不会出现债务危机,但是我国仍然不能放松警惕,主要原因如下:(1)虽然我国短期内不会引起债务危机,但是由于地方政府债务比例过高,一旦出现由中央政府化解的情况则负担较重,所以我国应该加强管制。分税制体制的实施,使得我国地方政府可以自行管理地方财政收支。自金融危机发生后,我国政府为了避免经济衰退,采取宽松的财政政策,地方政府在大规模的刺激经济同时也面对着财政赤字压力,于是中央政府容许地方政府进行融资。地方政府债务大多数是从银行进行融资的,而地方政府的财政税收收入有限,当债务到期时,如果地方政府不能偿还到期债务,银行就会出现高比例的坏账,而当银行出现危机影响到经济金融整体运行时,地方政府就将难以通过出售土地进行融资,到时地方政府无法偿还债务,这些债务最终将会转移到中央政府处置。(2)债务危机的发生都与短期外债过高有关。虽然我国目前债务总额还未达到国际警戒线,但是这些年我国的外债总额一直都在保持着两位数的增长速度。我国政府应该提高警惕,加强包括地方债务在内的各类政府债务的管理。

四、地方政府债务风险指标评估体系的建立

本文对地方政府债务评估指标的选取思路源于刘尚希等(2002)、吕炜(2014)的研究,一般采用的债务风险评价有关指标主要有:债务依存度、偿债率、债务负担率、居民应债能力以及政府财政赤字率等。但随着我国地方债务的不断发展研究,以上指标已显不足,首先是以上指标数据的采集范围往往只是各地政府承担的直接债务,但根据前文的研究可以清楚认识到目前政府的或有负债规模已较大,这些负债必须纳入数据指标的范围;其次是以上指标只是拘泥于债务管理的角度反映风险,但实际上如地区经济发展水平、社会的和谐稳定程度及货币政策等宏观政策的外部冲击,都有可能对债务管理产生较大的影响,有的甚至可以演化为“蝴蝶效应”,成为债务危机发生的推手。因此,对地方政府资产负债表进行编制的基础上创建一套全面系统、反应迅速的债务评估和危机预警指标体系显得尤为重要。

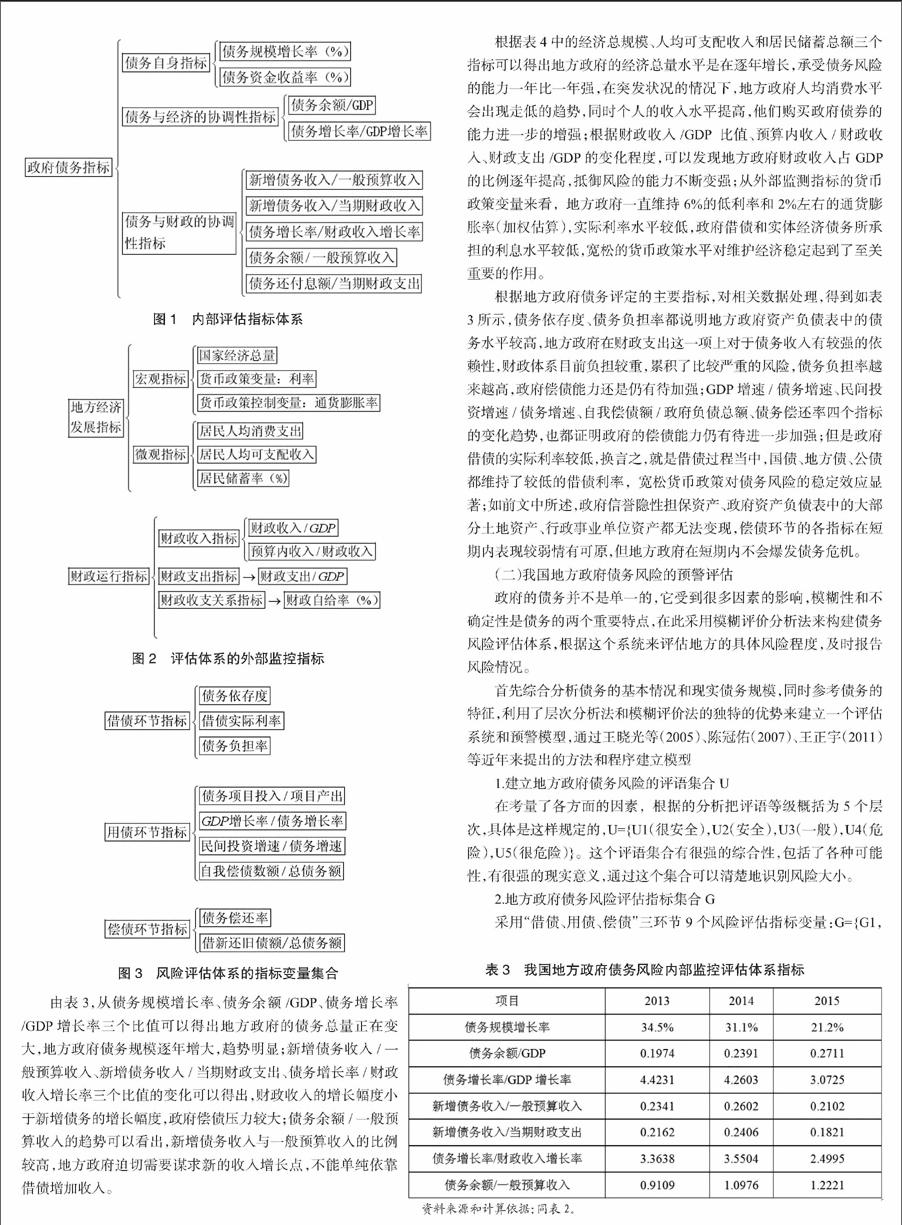

相比其他国家,国内学者对债务风险的评估较为落后,风险评估体系的认识存在局限。构建的评估模型必须要能够考虑到复杂的经济形势,选取的指标要有代表性具备很强的意义,同时评估模型要具备稳定性和可操作性,还要能够兼顾债务的复杂情况。此处运用王正宇(2011)的方法,并在外部监控指标体系中加入货币政策变量:利率与通货膨胀率,从三个层面构建债务风险评估体系:内部指标、外部监控指标和综合指标变量,见下图1、图2和图3中所示。

五、我国地方政府债务风险的实证评估

依据上文中计算的我国地方政府资产负债表的数据和其他参考数据来预估地方政府的债务风险等级,具体测量地方政府债务的规模和风险程度,同时建立评估体系评估我国地方政府2013年-2015年债务风险的等级,判断地方政府债务风险演进乃至爆发债务危机的可能性,进一步进行预警评估。

(一)债务风险评估体系的数据处理

债务风险的具体情况是错综复杂的,同时又具备一些独特的特点,为减少统计难度,有效的反映政府债务所欠债款的现状以及财政系统内部隐含的债务风险的等级,本节的风险评估体系借鉴刘尚希(2002),王正宇(2011)等学者的方法,着重从三个方面作为切入点进行研究,分别是内部监控指标,外部监控变量以及债务评定。对我国地方政府已经收集的资料整理以后,通过运算得到需要的指标变量值,具体情况如表3、表4所示:

由表3,从债务规模增长率、债务余额/GDP、债务增长率/GDP增长率三个比值可以得出地方政府的债务总量正在变大,地方政府债务规模逐年增大,趋势明显;新增债务收入/一般预算收入、新增债务收入/当期财政支出、债务增长率/财政收入增长率三个比值的变化可以得出,财政收入的增长幅度小于新增债务的增长幅度,政府偿债压力较大;债务余额/一般预算收入的趋势可以看出,新增债务收入与一般预算收入的比例较高,地方政府迫切需要谋求新的收入增长点,不能单纯依靠借债增加收入。

根据表4中的经济总规模、人均可支配收入和居民储蓄总额三个指标可以得出地方政府的经济总量水平是在逐年增长,承受债务风险的能力一年比一年强,在突发状况的情况下,地方政府人均消费水平会出现走低的趋势,同时个人的收入水平提高,他们购买政府债券的能力进一步的增强;根据财政收入/GDP 比值、预算内收入/财政收入、财政支出/GDP的变化程度,可以发现地方政府财政收入占GDP的比例逐年提高,抵御风险的能力不断变强;从外部监测指标的货币政策变量来看,地方政府一直维持6%的低利率和2%左右的通货膨胀率(加权估算),实际利率水平较低,政府借债和实体经济债务所承担的利息水平较低,宽松的货币政策水平对维护经济稳定起到了至关重要的作用。

根据地方政府债务评定的主要指标,对相关数据处理,得到如表3所示,债务依存度、债务负担率都说明地方政府资产负债表中的债务水平较高,地方政府在财政支出这一项上对于债务收入有较强的依赖性,财政体系目前负担较重,累积了比较严重的风险,债务负担率越来越高,政府偿债能力还是仍有待加强;GDP增速/债务增速、民间投资增速/债务增速、自我偿债额/政府负债总额、债务偿还率四个指标的变化趋势,也都证明政府的偿债能力仍有待进一步加强;但是政府借债的实际利率较低,换言之,就是借债过程当中,国债、地方债、公债都维持了较低的借债利率,宽松货币政策对债务风险的稳定效应显著;如前文中所述,政府信誉隐性担保资产、政府资产负债表中的大部分土地资产、行政事业单位资产都无法变现,偿债环节的各指标在短期内表现较弱情有可原,但地方政府在短期内不会爆发债务危机。

(二)我国地方政府债务风险的预警评估

政府的债务并不是单一的,它受到很多因素的影响,模糊性和不确定性是债务的两个重要特点,在此采用模糊评价分析法来构建债务风险评估体系,根据这个系统来评估地方的具体风险程度,及时报告风险情况。

首先综合分析债务的基本情况和现实债务规模,同时参考债务的特征,利用了层次分析法和模糊评价法的独特的优势来建立一个评估系统和预警模型,通过王晓光等(2005)、陈冠佑(2007)、王正宇(2011)等近年来提出的方法和程序建立模型

1.建立地方政府债务风险的评语集合U

在考量了各方面的因素,根据的分析把评语等级概括为5个层次,具体是这样规定的,U={U1(很安全),U2(安全),U3(一般),U4(危险),U5(很危险)}。这个评语集合有很强的综合性,包括了各种可能性,有很强的现实意义,通过这个集合可以清楚地识别风险大小。

2.地方政府债务风险评估指标集合G

采用“借债、用债、偿债”三环节9个风险评估指标变量:G={G1,G2,G3,G4,G5,G6,G7,G8,G9}。G1表示债务依存度,G2表示政府债务负担率,G3是借债实际利率,G4是政府债务项目投入产出比,G5是财政GDP增速与地方政府债务增速的比值,G6是民间资金的增速与债务增速的比值,G7是政府自我偿债额与负债总额的比值,G8是债务偿还率,G9是借新还旧额占总债务额的比例。

3.集合G中的单个指标变量进行模糊评价可以获得矩阵M

从指标集合G中取出指标变量进行评价,运用评定法可以求出这个变量因素在G中的所属程度,对于任意一个指标进行这样的指标分析得到如下的矩阵:

M=

公式(1)

4.建立地方政府各个风险指标的权重集合W

采用层次分析法来对G集合中所有的指标变量赋予一个权重Wi,这个值表示的是各指标在评估系统中的重要程度。其中G={G1,G2,G3,G4,G5,G6,G7,G8,G9},所有权重的和加起来等于单位1。

债务举债过程有借债、用偿、偿债三个基本环节,根据这三个环节在评估中的重要程度,得到权重集合Wj=(0.24,0.41,0.32)(j=1,2,3),进一步计算得到 W={0.15,0.07,0.06,0.31,0.29,0.07,0.16,0.03,0.11。

5.对地方政府债务进行分析并求得综合矩阵R

先前已经求得了模糊矩阵M和权重集合W,通过以下运算计算R=W□M1= [W1,W2,W3,W4,W5,W6,W7,W8,W9] □

公式(2)

=[R1,R2,R3,R4,R5]

将相关的数据代入上述算式:R={0.17,0.20,0.21,0.12,0.11},得到如下结论,我国地方政府债务风险的具体情况为:U={16%(很安全),20%(安全),21%(一般),12%(危险),11%(很危险)}。根据运算规则,取R向量中最大的一个数Ri,它在U中的等级就是我们的最终结果,最终得出我国地方政府债务的风险界别为21%,这个数字处于“一般”的临界水平,我国地方政府暂时不会发生债务危机,但仍需做好对债务风险的评估、处理,同时防范、预警债务风险,做好控制,防止债务风险的不断增大和演进。

六、结论

本文通过资产负债表方法分析认为我国中央政府具备化解局部偿付能力不足的能力,又进一步通过债务风险评估发现我国地方政府在财政支出这一项上对于债务收入有较强的依赖性,财政体系目前负担较重,正在累积风险,预警指标测算的政府债务风险界别处于“一般”的临界水平。虽然我国地方政府暂时不会发生债务危机,但仍需做好对债务风险的评估、处理,同时防范、预警债务风险,做好控制,防止债务风险的不断增大和演进。

作者简介:

卢李(1983-),男,湖北武汉人,中南财经政法大学经济学院,研究方向:经济金融。

李虹含(1987-),男,河南南阳人,华夏银行,研究方向:经济金融。

参考文献:

[1]Dickinson, F. G. and F. Eakin, A Balance Sheet of the Nations Economy [R], University of Illinois, 1936.

[2]Hana Polackova Brixi,Ghanem.Hafez,Islam.Roumeen,Fiscal adjustment and Contingent Government Liabilities: Case Studies of the Czech Republic and Macedonia,Policy Research Working Paper Series 2177.Washington, D.C.:The World Bank,1999.

[3]陈冠佑:《地方政府债务风险及预警研究》,湖南大学硕士学位论文,2007年.

[4]丛树海、李生祥:《我国财政风险指数预警方法研究》,《财贸经济》2004年第6期.

[5]李扬、张晓晶、常欣、汤铎铎、李成:《中国主权资产负债表及其风险评估(上)》,《金融研究》2012年第6期.

[6]李扬、张晓晶、常欣、汤铎铎、李成:《中国主权资产负债表及其风险评估(下)》,《金融研究》2012年第7期.

[7]李扬、张晓晶、常欣、汤铎铎、李成:《中国国家资产负债表2013》,中国社会科学出版社,2013年.

[8]刘尚希、赵全厚:《政府债务:风险状况的初步分析》,《管理世界》2002年第5期.

[9]刘星、刘谊:《中国地方财政风险及其控制与防范》,中国财政经济出版社,2006年.

[10]刘谊、刘星、马千真、陈元春:《地方财政风险监控体系的建立及实证分析》,《中央财经大学学报》,2004年第7期.

[11]劉煜辉、沈可挺:《中国地方政府公共资本融资:问题、挑战与对策——基于地方政府融资平台债务状况的分析》,《金融评论》2011年第6期.

[12]吕炜:《地方政府投资风险评估指标体系构建探析》,《求索》2014年第12期.

[13]沈沛龙、樊欢:《基于可流动性资产负债表的我国政府债务风险研究》,《经济研究》2012年第2期.

[14]王晓光、高淑东:《地方政府债务风险的预警评价与控制》,《当代经济研究》 2005年第4期.

[15]王正宇:《我国地方政府债务的风险分析及其预警系统研究》,安徽大学硕士学位论文,2012年.

注释:

1.其中□是模糊算子的意思,计算法则如下:W 与 M 中的每一列先取小数在取大数;W 在这里面用来表示比重;M 为模糊矩阵的意思;R视为隶属向量。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

红土地(2018年7期)2018-09-26

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

海峡姐妹(2018年3期)2018-05-09

自然资源情报(2017年2期)2017-11-26

中国卫生(2016年4期)2016-11-12

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

中国卫生(2014年4期)2014-12-06