成渝城市群商品住房价格时空溢出机理研究

2017-07-25 21:47兰峰刘娇杨赞

财经问题研究 2017年7期

兰峰+刘娇+杨赞

摘 要:随着区域城市集群化发展进程的推进,城市商品住房市场间的互动关系日益显著。笔者以成渝城市群中成都和重庆两个核心城市以及周边11个主要城市2005—2014年的商品住房价格数据为基础,从时间和空间二重维度探究城市之间商品住房价格的溢出效应;采用Morans I指数检验了成渝城市群样本城市间商品住房价格的空间效应;构建空间计量经济模型并结合广义脉冲响应函数从区域城市集群层面进一步对样本城市间商品住房价格时空溢出机理进行研究。结果表明,成渝城市群样本城市间商品住房价格存在显著的空间相关性,且核心城市成都、重庆对区域内其他城市住房价格具有显著影响。

关键词:商品住房价格;成渝城市群;Morans I指数

中图分类号:F293.3 文献标识码:A

文章编号:1000-176X(2017)07-0102-08

一、引 言

近年来,商品住房价格的较大波动对国家经济、百姓生活、社会稳定产生了重大影响,已成为社会各界广泛关注的焦点。以成都、重庆两个城市为核心的成渝城市群是我国人口密度较大、面积较广、房地产开发商较为集中的城市群。成渝城市群在国家层面已纳入长江经济带的发展规划中,作为西部最大的双核城市群,已具备明显的城市竞争力并作为西部增长极带动整个西部地区的发展。近年来的市场数据表明,该区域各城市商品住房价格变化并非完全同步,在周期、空间上出现领先、滞后的关系。

笔者通过构建空间计量经济模型,结合广义脉冲响应函数从区域城市集群层面对样本城市间商品住房价格溢出机理从时间和空间二重维度上进行探究,揭示成渝城市群城市间商品住房价格的波动扩散规律,为区域住房价格波动分析以及商品住房价格时空二维溢出机理的内在规律性研究提供参考,并为成渝城市群实施差异化房地产市场调控政策和采取相应措施提供依据。

二、相关研究及本文视角

有关住房价格的溢出效应,国外学者进行了较为深入的研究,其中具有代表性的是英美学者从协整理论框架以及空间经济学视角对区域住房价格溢出效应的研究。

基于协整理论框架研究区域住房价格的传导关系,英国学者以英国不同区域住房价格为基础数据,通过协整理论验证了区域住房价格之间存在波纹效应。其中MacDonald和Taylor[1]以及Munro和Tu[2]较早地基于协整理论框架考虑了英国区域住房价格之间的互动关系,他们采用格兰杰因果检验、协整检验等方法,检验了区域住房价格的波动特征,研究结果表明英国区域住房价格之间存在波纹效应,且区域内一个地区的房价上涨,会引起区域内其他地方价格上涨。与此同时,美国学者也基于协整理论检验了美国区域住房价格的传导效应,Gupta和Miller[3]的研究结果表明,洛杉矶住房价格变动会直接引起拉斯维加斯住房价格的变动,间接引起凤凰城住房价格变动。

从空间经济学视角研究区域住房价格的传导关系方面,英国学者采用空间计量模型验证了英国区域住房价格具有显著的空间依赖性,并且在传导机制上具有明显的波纹效应,这些研究中比较典型的有Meen[4]以及Muellbauer和Murphy[5]等,他们分别以不同年度英国住房价格以及爱尔兰与北爱尔兰住房价格为基础数据,采用空间计量模型,检验了英国区域住房价格存在波动扩散效应,且Muellbauer和Murphy[5]的研究结果还表明空间滞后性是影响波纹效应产生的重要影响因素。美国学者Holly等[6]以及Pollakowski和Ray[7]基于空间经济学视角,分别实证检验了美国49个州以及美国东北部、中部等区域住房市场的价格溢出效应,结果表明,美国相邻区域之间住房价格具有空间依赖性,且住房价格在相邻区域扩散具有溢出效应,一个区域住房价格变化会导致相邻区域住房价格变化。

近年来,区域住房价格的溢出关系也备受国内学者关注。基于协整理论框架研究区域住房价格的传导关系,国内学者以不同区域商品住房价格为基础数据,采用协整关系检验、多变量格兰杰因果检验对我国区域城市商品住房价格的溢出效应进行了研究。如王松涛等[8]以及李进涛和李红波[9]分别对我国5个主要区域市场城市以及珠三角9个城市住房价格的溢出效应进行了研究。研究结果表明,我国5个主要区域内各城市住房价格长期来看具有相互制约的稳定关系,且北京、大连等城市对区域市场内其他城市房价具有显著的预测能力;珠三角城市住房价格相互影响,并且核心城市住房价格显著影响周边城市住房价格,呈现出价格趋同的现象。不同学者的研究均验证了区域城市商品住房价格存在溢出效应。

在空间经济学视角研究区域住房价格的传导关系方面,近年来国内学者多采用空间计量经济模型研究商品住房价格的溢出效应,发现区域城市住房价格存在显著的空间依赖性,即空间溢出效应,如温海珍等[10]以及兰峰和张媛[11]分别对杭州市和以北京为中心的8个城市进行的相关研究均证实了商品住房价格空间溢出效应的存在。温海珍等[10]实证研究了杭州市住房价格存在显著的空间效应,且表明空间计量模型的估计结果更加具有有效性与稳健性;兰峰和张媛[11]建立空间自回归模型,验证了城市之间商品住房价格存在着显著的空间依赖性,且空间地理因素、城镇居民人均可支配收入等是影响住房价格上涨的主要因素。

对文献梳理发现,大量学者从协整理论框架以及空间经济学视角对区域商品住房价格时间维度或空间维度的互动关系进行了研究,而鲜见针对区域商品住房价格在城市间溢出过程中受到的时间和空间二维变量影响的系统考察,笔者旨在通过构建空间计量经济模型并结合广义脉冲响应函数,选取成渝城市群内13个城市为研究样本,对样本城市间商品住房价格溢出机理从时间和空间二重维度上进行探究。

三、研究方法

1.商品住房价格空间效应检验

对成渝城市群商品住房价格进行建模分析之前,需对整个区域内样本城市间商品住房价格空间效应进行检验,笔者采用Morans I 指数对样本城市间的商品住房价格空间相关性进行检验。Morans I ∈[-1,1],若 I>0,则邻近区域商品住房价格为空间正相关;若 I<0,则为空间负相关;若 I 近似为 0,则各区域商品住房价格随机独立分布[12] 。Morans I 指數定义为 [13]:endprint

I=∑ni=1∑nj=1wij(xi-)(xj-)S2S0(1)

其中,S2=1n∑ni=1(xi-)为变量的方差;=1n∑ni=1xi为变量的均值;S0=∑ni=1∑nj=1Wij为所有变量空间权重之和;n为变量观测值的总个数;Wij为区域i与j之间的空间权重,若区域i与j相邻时,有 Wij=1,否则Wij=0。

在正态分布的假设前提下,该指数的期望与方差有:

E(I)=-1n-1 (2)

VAR(I)=n2S1-nS2+3(S0)(S0)2(n2-1)-E2(I)(3)

其中,S1=12∑ni=1∑nj=1(Wij+Wji)2;S2=∑ni=1(Wi.+W.j)2;Wi.、W.j分别表示空间权重矩阵中第i行以及第j列之和。

将Morans I指数转化成标准正态分布,有:

Z=I-E(I)VAR(I) (4)

如果指数正态统计量Z值大于1.96,表明n个变量在空间分布上具有显著的空间相关性。

2.空间计量经济模型构建

空间计量经济模型主要是考虑空间效应的空间常系数回归模型,包括空间滞后模型(SAR)和空间误差模型(SEM)。若Morans I检验是显著的,则商品住房价格存在空间效应,就需要判断样本城市商品住房价格之间适合哪种空间计量经济模型。笔者主要通过LM-Lag和LM-Error的指标值检验目标区域间的相关性更倾向何种模型,如果LM-Lag统计量优于LM-Error统计量,那么适合的模型是SAR;否则,适合的模型是SEM。具体可参见Anselin等[14]的研究。

(1)空间滞后模型(SAR)。空间滞后模型主要用于研究系统内某个区域对相邻区域内的行为存在影响的情况,即“溢出效应”或“邻居效应”[15]。空间滞后模型(SAR)主要强调因变量的空间自相关性,其表达式为:

y=ρWy+βX+ε (5)

其中,y为因变量;X为n×k的外生解释变量矩阵;ρ为空间回归系数;W为n×n阶的空间加权矩阵;Wy为周边因变量的加权平均,视为空间滞后因变量;ε为随机误差项矢量;参数 β反映了自变量X对因变量y的影响。

(2)空间误差模型(SEM)。空间误差模型侧重考察区域内未能观测到的变量之间的空间依赖性。空间误差模型(SEM)的数学表达式为:

y=βX+ε (6)

其中,ε=λWε+u;λ为n×1阶的因变量空间误差系数;u为正态分布的随机误差矢量;其余參数与上述相同[15]。

3.广义脉冲响应函数

脉冲响应函数(IRF)描述一个变量对来自另一变量的一个单位变动冲击所产生的回应,可以较直观地反映变量之间的动态交互作用及其效应。Sims[16]提出的Cholesky分解方法是最常用的方法,然而Cholesky分解法估计结果较依赖各个变量的排序关系,因此笔者采用Pesaran和Shin[17]提出的广义脉冲响应函数方法(GRIF)来进行分析,该方法得到的结果与变量排序无关,因此更为可靠[8]。样本城市在T时间内价格波动的线性误差修正方程如下:

yt=A1yt-1+…+APyt-p+Bxt+εt(7)

其中,yt是k个时间序列变量y1t,y2t,…,ykt构成的矢量;yt-1,yt-2,…,yt-p分别是yt的第1期到第p期的滞后矢量;xt是d维外生变量矢量;t=1,2,…,T;A1, A2,…,Ap都是k×k阶系数矩阵;B是k×d维系数矩阵;εt是K维扰动矢量。

如果模型(7)是平稳的,可以得到:

yt=Ψ0εt+Ψ1εt-1+…+Ψpεt-p+…(8)

其中,Ψp=(Ψp,ij)为系数矩阵,p=0,1,2,…;Ψo,ij,Ψ1,ij,…,Ψp,ij为对yj的脉冲响应函数。

四、经验研究

1.数据来源

笔者选取成渝城市群核心城市成都、重庆与主要城市绵阳、德阳、乐山、眉山、遂宁、内江、南充、资阳、自贡、广安、达州13个城市2005—2014年(因统计数据公布的滞后性,故数据选取至2014年)商品住房平均销售价格指数作为基础数据。商品住房样本数据主要来源于各城市统计局官网、房地产市场年度公报和房地产信息网,部分数据通过城市国民经济和社会发展公报公布的每年商品住房销售额与商品住房销售面积的比值计算而得。

2.空间权重的建立

空间权重矩阵表明了空间各单元之间的相互依赖性与关联程度,是进行空间计量分析的前提和基础。一般来说可以基于空间距离和空间邻近关系来设定空间权重矩阵,笔者选取基于空间邻近关系来设定空间权重矩阵W。根据空间邻近关系标准设定Wij为:

Wij=0 区域i=区域j;区域i和区域j是不相邻的

1 区域i和区域j是相邻的 (9)

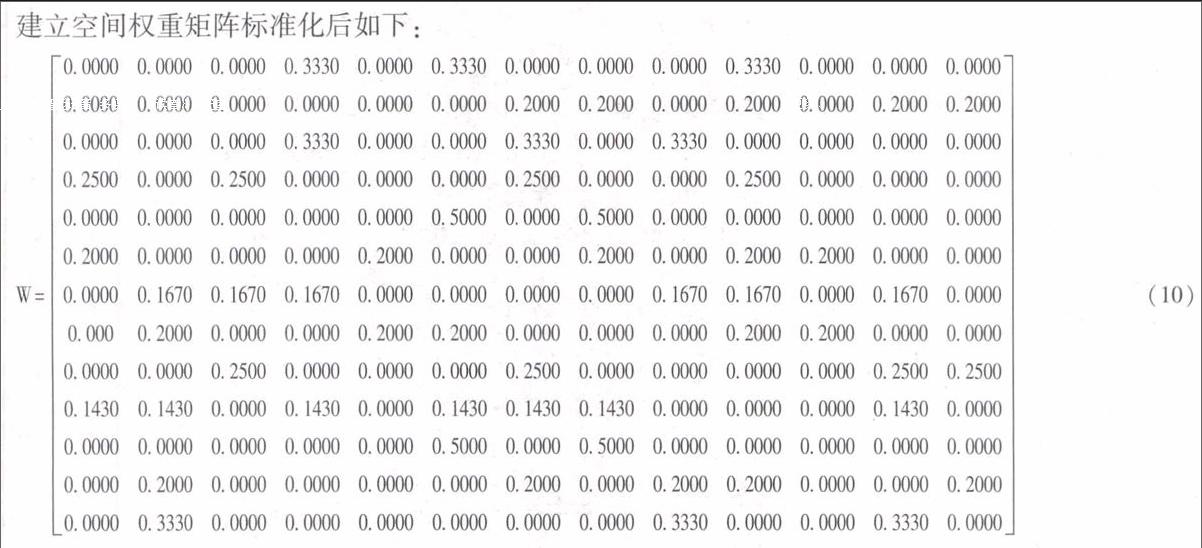

建立空间权重矩阵标准化后如下:

W=0.00000.00000.00000.33300.00000.33300.00000.00000.00000.33300.00000.00000.00000.00000.00000.00000.00000.00000.00000.20000.20000.00000.20000.00000.20000.20000.00000.00000.00000.33300.00000.00000.33300.00000.33300.00000.00000.00000.00000.25000.00000.25000.00000.00000.00000.25000.00000.00000.25000.00000.00000.00000.00000.00000.00000.00000.00000.50000.00000.50000.00000.00000.00000.00000.00000.20000.00000.00000.00000.20000.00000.00000.20000.00000.20000.20000.00000.00000.00000.16700.16700.16700.00000.00000.00000.00000.16700.16700.00000.16700.00000.0000.20000.00000.00000.20000.20000.00000.00000.00000.20000.20000.00000.00000.00000.00000.25000.00000.00000.00000.25000.00000.00000.00000.00000.25000.25000.14300.14300.00000.14300.00000.14300.14300.14300.00000.00000.00000.14300.00000.00000.00000.00000.00000.00000.50000.00000.50000.00000.00000.00000.00000.00000.00000.20000.00000.00000.00000.00000.20000.00000.20000.20000.00000.00000.20000.00000.33300.00000.00000.00000.00000.00000.00000.33300.00000.00000.33300.0000(10)endprint

3.空间效应检验与模型选择

通过成渝城市群商品住房价格在区域上自相关性的指标计算结果,判断样本区域城市之间的商品住房价格在空间上是否存在一定的相关性,并利用LM-Lag和LM-Error指标对模型进行优选。应用Geoda软件对数据进行处理,指标检验结果显示2005—2014年13个城市之间的商品住房价格间相关系数Morans I指数为0.2930,拒绝无空间相关性假设的概率0.0000,且Z值为3.4510大于1.9600,这说明成渝城市群各城市之间的商品住房价格存在着显著的空间相关性,存在溢出效应。

LM检验结果显示,LM-Lag统计量为2.4247显著小于LM-Error统计量1.0552,R-LM-Lag统计量为1.9742显著大于R-LM-Error统计量0.6073,因此,采用空间滞后模型较合适。

4.空间计量经济模型构建与参数估计

综上分析,成渝城市群13个城市商品住房价格在空间分布上呈现显著的空间溢出效应关系,适合采用空间滞后模型。基于此,笔者构建商品住房價格的理论关系模型如下:

P0=a+ρWpo+β1P1+β2P2+…+β12P12+u(11)

其中,a表示常数项;p0,p1,…,p12分别为成渝城市群13个样本城市商品住房价格。

采用Spss20.0软件对空间滞后模型参数进行估计。首先以成都(cd)商品住房价格作为因变量,其他12个城市重庆(cq)、绵阳(my)、德阳(dy)、乐山(ls)、眉山(ms)、遂宁(sn)、内江(nj)、南充(nc)、资阳(zy)、自贡(zg)、广安(ga)和达州(dz)的商品住房价格以及空间滞后因素Wy作为自变量;然后一次性将变量引入方程,并依次剔除未通过检验自变量的方式,来确定最终相关因变量及其参数,结果如表1所示。

以上回归结果表明,将成都商品住房价格作为因变量时,通过检验的自变量有Wy、重庆、德阳、乐山、绵阳和眉山,说明这些城市对成都商品住房价格变化具有影响,且重庆、德阳、眉山通过了5%水平检验,具有显著影响。根据回归结果最终确定影响成都商品住房价格的空间滞后模型为:

Pcd=1702.8110-1.7600WPcd+1.0630Pcq+0.2510Pmy-0.6150Pdy+1.1110Pls-0.9480Pms(12)

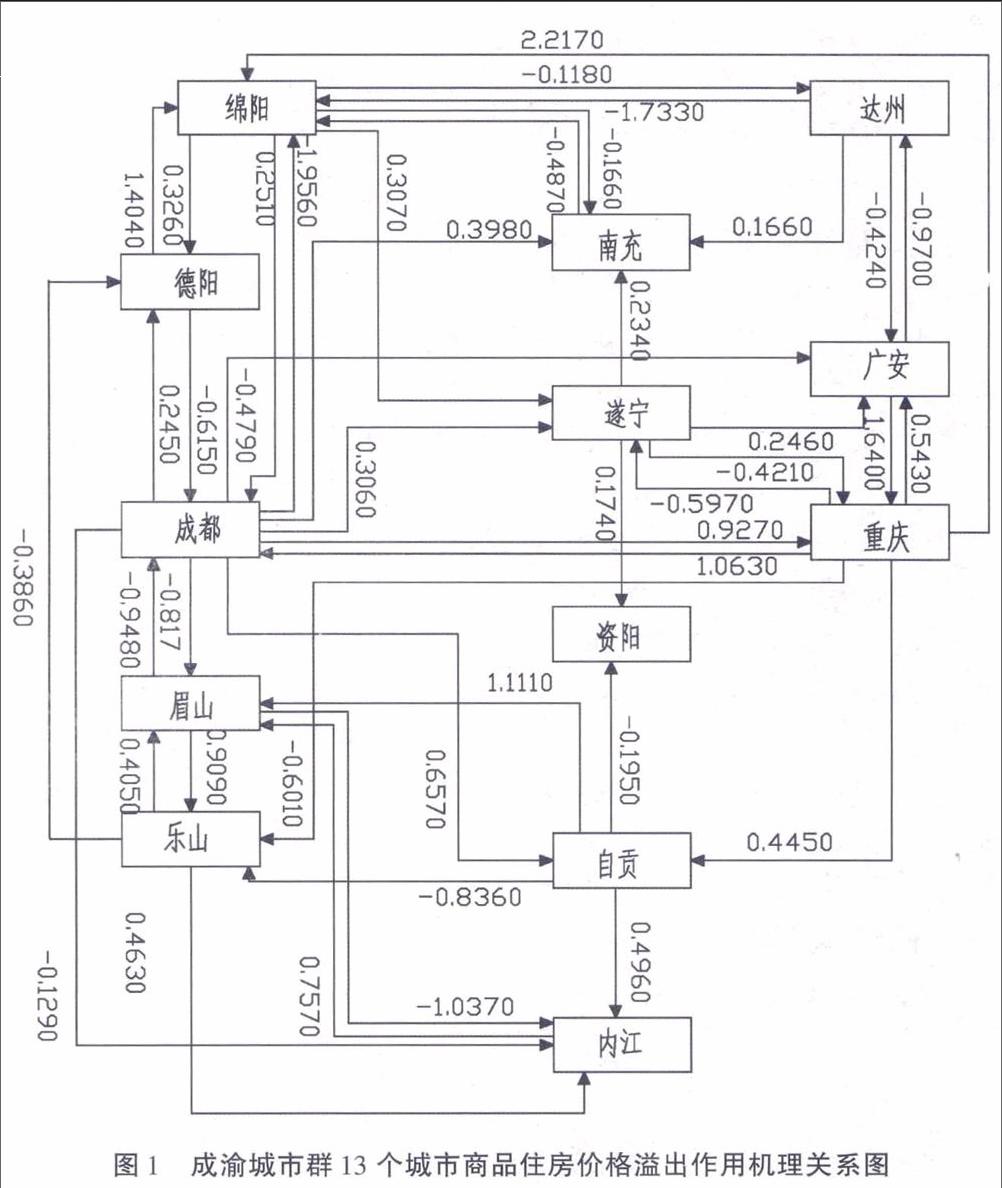

采取同样方法,分别再选取12个样本城市商品住房价格为因变量,其余城市为自变量进行模型回归,具体回归过程不再赘述。回归分析结果所求出的回归系数代表自变量与滞后因子对因变量的影响,即溢出的作用强度[18]。汇总最终回归统计结果,成渝城市群商品住房空间溢出机理关系如图1所示,其中箭头、箭头上的数字、符号分别表示住房价格的影响方向、溢出作用强度,以及正向影响和负向影响。

5.广义脉冲响应函数分析

上述从空间维度验证了成渝城市群商品住房价格存在显著的空间溢出效应,且核心城市成都、重庆起到了重要的推动作用,对区域内其他城市商品住房价格产生显著的影响。下文继续从时间维度分析成渝城市群商品住房价格时空溢出机理,建立商品住房价格波动模型研究城市间住房价格波动的时空联动,选择核心城市成都、重庆进行广义脉冲响应函数分析。

利用Eviews软件对数据进行处理,通过ADF单位根与协整检验分别对数据平稳性以及时间序列数据是否存在长期均衡关系进行检验,结果表明时间序列数据为一阶单整序列,且样本城市的商品住房价格可能存在着长期均衡关系,可以根据其差分序列建立模型。下文将给出核心城市成都和重庆对于其他城市脉冲响应的结果,ADF单位根检验结果、协整关系检验结果与误差修正模型不再赘述。成都对于其他城市脉冲响应结果如图2—图5所示,其中横轴表示冲击作用的滞后期数,纵轴表示其他城市的脉冲响应。

从图2—图5中可以看出,在本期给成都商品住房价格一个正的冲击后,第1期对重庆商品住房价格有一个正的影响,在第2期正的影响达到最大,然后开始减弱,逐渐趋于稳定;第1期对达州商品住房价格为正的影响,然后逐渐下降,在第4期时为负的影响,最后趋于0;对德阳商品住房价格的影响在前4期内小幅上下波动,然后趋于0。

在本期给成都商品住房价格一个正的冲击后,第1期对乐山商品住房价格有一个正的影响,在第3期正的影响达到最大,之后逐渐下降,最后趋于0;长期来看,给眉山和广安商品住房价格带来一个负的影响,在第3期达到负的最大,然后开始减弱,逐渐趋于0。

在本期给成都商品住房价格一个正的冲击后,从长期来看,对南充商品住房价格有正的影响,而且在第6期正的影响达到最大,然后逐渐下降,最后趋于0;从长期来看,对绵阳和内江的商品住房价格有负的影响,对内江商品住房价格的影响在第7期达到负的最大,之后趋于稳定,对绵阳商品住房价格的影响在第6期达到负的最大,最后趋于0。

在本期给成都商品住房价格一个正的冲击后,在前2期内,对遂宁、自贡、资阳商品住房价格都是正的影响,在第3期以后对自贡、资阳商品住房价格正的影响逐渐减弱,最后趋于0,对遂宁商品住房价格有负的影响,随后影响逐渐稳定,最后趋于0。

重庆商品住房价格对成都、德阳、达州、广安、乐山、眉山、绵阳、南充、内充、遂宁、自贡和资阳商品住房价格的脉冲响应结果如图6—图9所示,具体影响过程不再赘述。

五、结论与建议

笔者从时空二重维度出发,利用空间计量经济模型结合广义脉冲响应函数探究成渝城市群商品住房价格的溢出机理,旨在为区域间商品住房价格时空二维溢出机理的内在规律性揭示提供参考,主要研究结论如下:

第一,空间相关系数的解释。

Morans I指数结果显示,成渝城市群13个城市的商品住房价格在空间上存在显著的空间相关性,同时也表明成渝城市群样本城市间经济发展关联密切,区域城市住房价格具有显著的空间联动性,存在溢出效应。endprint

第二,空间计量经济模型估计结果的解释。

通过回归结果可看出,作为核心城市的成都、重庆对城市群内其他城市商品住房价格影响较大,其次绵阳、内江对于其他城市商品住房价格也具有显著影响。成都对于城市群内重庆、德阳、绵阳、眉山、内江、遂宁、南充、自贡、广安9个城市有影响,其中对重庆、绵阳、眉山有显著影响;重庆对成都、绵阳、乐山、遂宁、广安、自贡6个城市有影响,其中对成都和绵阳有显著影响;绵阳、内江对区域内4个城市住房价格有影响。

第三,广义脉冲响应函数分析。

根据广义脉冲响应函数分析,在短期内,成都市商品住房价格对德阳、达州、绵阳、遂宁的商品住房价格推动与抑制作用交替出现,从长期来看,对重庆、乐山、南充、自贡、资阳有显著推动作用,对绵阳、眉山、广安有显著抑制作用。重庆市商品住房价格短期内对德阳、眉山、南充、内江、资阳的商品住房价格推动与抑制作用交替出现,从长期来看,对成都、达州、广安、绵阳有显著推动作用,对眉山、乐山、遂宁有抑制作用。

综上分析,成渝城市群商品住房價格存在显著的溢出效应,且核心城市成都、重庆对区域内商品住房价格溢出过程具有重要的影响。同时成渝城市群在空间维度上相对集中,区域城市间经济发展关联度较高,使得商品住房价格相互影响关系密切。针对成渝城市群商品住房价格的溢出效应与传导关系,笔者对成渝城市群商品住房价格调控提出以下建议:

第一,重点关注区域内核心城市住房价格的运行态势,应充分认识区域城市集群中核心城市对于城市集群商品住房价格的影响能力,重点关注核心城市成都、重庆住房价格的运行态势,对核心城市提出具有针对性和可实施性的调控措施,通过稳定核心城市的住房价格,减弱核心城市对周边主要城市住房价格的溢出效应,以实现周边城市住房价格的稳定;密切关注核心城市去库存情况,防止房价持续过快上涨,根据市场情况采取积极有效措施化解周边城市库存。由于地理位置较远或其他不确定因素的影响,可能会使调控效果不明显,但随着住房市场联动性的增强,通过稳定核心城市住房市场的发展,周边主要城市住房市场也会平稳发展,使得总体住房市场环境趋于稳定。

第二,因城施策、缩小周边市场两极分化。对于成渝城市群住房市场的政策调控应从实际出发,针对不同的城市实施差异化的调控政策,要避免对所有城市使用“一刀切”的政策,应该因城施策,缩小市场两极分化,稳定市场发展;根据成渝城市群内城市人口结构以及人口数量的变化趋势,加强对城市外来人口落户、购房的政策管理;对周边住房市场给予政策倾斜,有区别地调整商品住房信贷政策;调整公共资源布局,促进成渝城市群各城市间的功能互补,为周边城市土地储备以及房地产开发提供优惠条件,将成都、重庆的投资引入周边主要城市;基础设施建设以及新增公共产品投入向周边主要城市倾斜,将核心城市的发展规划向毗邻规划发展建设相对落后的城市蔓延,发挥出核心城市的资源优势和区域推动作用。

第三,建立动态土地供应机制。积极发挥政府在土地收储中的作用,根据成渝城市群各城市房地产市场特点建立动态土地供应机制和动态土地市场监测与监管系统,及时将土地供应和开发利用信息录入系统,并实时更新土地信息,按照市场需求稳定土地供应量,优化成渝城市群土地利用,规范政府供地行为以及供地方式,规范土地交易,维护市场正常秩序。

第四,建立区域性住房市场调控协调机制。合理引导住房消费,稳定住房价格,并有必要根据各城市住房消费发展实际,针对住房消费偏好与消费能力建立区域性住房市场调控协调机制,引导成渝城市群商品住房市场健康稳定发展。

参考文献:

[1] MacDonald, R., Taylor, M.P.Regional House Prices in Britain: Long-Run Relationships and Short-Run Dynamics[J].Scottish Journal of Political Economy, 1993, 40(1): 43-55.

[2] Munro, M., Tu, Y.The Dynamics of UK National and Regional House Prices[J].Review of Urban Regional Development Studies, 1996, 8(2): 186-201.

[3] Gupta, R., Miller, S.M.‘Ripple Effects and Forecasting Home Prices in Los Angeles, Las Vegas, and Phoenix[J].The Annals of Regional Science, 2012, 48(3): 763-782.

[4] Meen, G.Spatial Aggregation, Spatial Dependence and Predictability in the UK Housing Market[J].Housing Studies, 1996, 11(3): 345-372.

[5] Muellbauer, J., Murphy, A.Explaining Regional House Prices in the UK[R].University College Dublin, Department of Economics Working Paper, 1994.

[6] Holly, S., Pesaran, M.H., Yamagata, T.A Spatio-Temporal Model of House Prices in the USA[J].Journal of Econometrics, 2010, 158(1): 160-173.endprint

[7] Pollakowski, H.O., Ray, T.S.Housing Price Diffusion Patterns at Different Aggregation Levels: An Examination of Housing Market Efficiency [J].Journal of Housing Research, 1997, 8(1): 107-124.

[8] 王松涛,杨赞,刘洪玉.我国区域市场城市房价互动关系的实证研究[J].财经问题研究,2008,(6):122-128.

[9] 李进涛,李红波.珠三角城市住宅价格空间传导与趋同研究[J].重庆大学学报(社会科学版),2011,(6):17-23.

[10] 温海珍,张之礼,张凌.基于空间计量模型的住宅价格空间效应实证分析:以杭州市为例[J].系统工程理论与实践,2011,(9):1661-1667.

[11] 兰峰,张媛.商品住宅价格上涨的空间自回归模型及其实证[J].统计与决策,2012,(13):94-97.

[12] 兰峰,徐东涛.长三角地区重点城市的商品住宅价格波动扩散机理研究[J].西安建筑科技大学学报(自然科学版),2014,(4):604-608.

[13] 吴玉鸣.大学、企业研发与区域创新的空间统计与计量分析[J].数理统计与管理,2007,(2):318-324.

[14] Anselin, L., Bera, A.K., Florax, R, et al.Simple Diagnostic Tests for Spatial Dependence [J].Regional Science and Urban Economics, 2012, 26(1): 77-104.

[15] 陸汝成,黄贤金.基于省级和市级层次的违法占用耕地与经济发展的空间计量分析[J].中国土地科学,2012,(7):60-66.

[16] Sims, C.A.Macroeconomics and Reality[J].Econometrica, 1980,48(1): 1-48.

[17] Pesaran, H.H., Shin, Y.Generalized Impulse Response Analysis in Linear Multivariate Models[J].Economics Letters, 1998, 58(1): 17-29.

[18] 兰峰,张春苗.空间经济学视角下的商品住房价格溢出效应研究[J].统计与信息论坛,2015,(6):39-44.

[19] 朱志胜.中国城镇化格局的空间效率与区域平衡效应研究[J].云南财经大学学报,2016,(2):37-48.endprint