基于B—S模型的实物期权法在无形资产评估中的应用

2017-08-24 13:23魏冬梅刘倩

现代商贸工业 2017年18期

魏冬梅+刘倩

摘 要:在期权定价模型:Black-Scholes模型的基础上,研究无形资产的期权属性,对B-S模型中的参数与无形资产评估时的参数进行比对和改进,得出B-S修正模型的实物期权模型,并运用到了无形资产评估中,进行案例展示。

关键字:Black-Scholes模型;实物期权;期权定价;无形资产

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2017.18.042

1 研究背景

传统的评估方法忽略了无形资产的一个重要特性,即企业在购买无形资产后,便拥有了一种选择权,企业可以根据具体情况选择何时做出是否将该无形资产投入使用的决策,从而使企业获得尽可能大的收益,承受尽可能小的损失。实物期权法充分考虑无形资产所带来的选择权的价值,实现科学评价无形资产整体价值的目的。

2 期权定价理论

2.1 无形资产的期权性质

期权买卖的实质是权利。期权赋予了购入期权的人在未来以协定价格买入或者卖出标的资产(如股票、商品等)的权利。期权持有者可以选择执行这种权利,也可以选择放弃这种权利,执行或者放弃的标准是是否实现了自身利益的最大化。

企业购入无形资产后,可以选择是否投资以及是否扩大投资,甚至做出何时终止投资的决策。这就意味着,企业一旦购买了无形资产便获得了一种选择的权利,使企业拥有是否进行该项目的投资的权利以及是否调用该资源的权利。因此,无形资产具有期权的选择权性质。企业购入无形资产目的是后续投资获取投资收益,由于投资项目是远期的,必然要经受各种风险,因此,无形资产投资项目的收益具有波动性。无形资产投资项目项目收益的波动性,就类似于期权价值的不确定性,因此无形资产符合期权标的资产在远期具有波动性价值的性质。

2.2 Black-Scholes模型

B-S模型反映了无风险收益和该股票预期的价格方差,因而它实际上反映了未来股票增值的潜在程度。模型公式为:

3 实物期权法——B-S修正模型

无形资产这种实物期权并不具备所有权的独占性,它可能为多个競争者所共享。因此,实物期权未必像金融期权具有独占性。例如,技术专利,可以由一家企业独占,也可以由几家企业共有。因此,无形资产的非独占性会加剧市场竞争。这种情况下,无形资产对某一特定企业带来的收益会相对减少。

评估时,需要将因非独占性引起的收益减少体现在实物期权公式中。如果在对特定企业进行无形资产评估时,存在其他企业同时使用这项无形资产,假设未使用无形资产时的市场总额的为N,使用该无形资产后消费者对这种包含着无形资产(如更先进的产品专利技术)的产品的需求增加,则总的市场份额增加了n,享有该无形资产的企业为m家,所评价的特定企业在未使用该无形资产时市场占有率为β,则使用该无形资产后,该企业的市场占有率为:

4 实物期权法在无形资产评估中的具体应用

4.1 评估原理

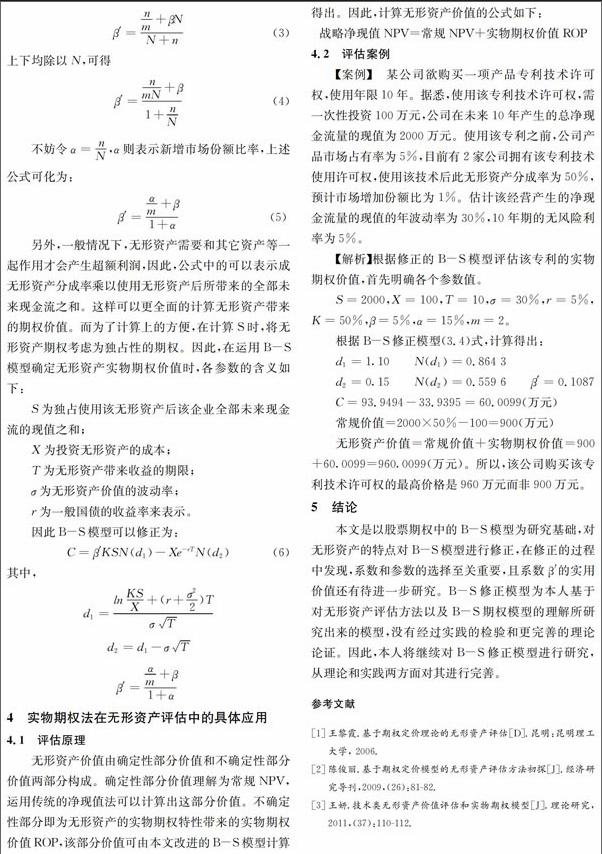

无形资产价值由确定性部分价值和不确定性部分价值两部分构成。确定性部分价值理解为常规NPV,运用传统的净现值法可以计算出这部分价值。不确定性部分即为无形资产的实物期权特性带来的实物期权价值ROP,该部分价值可由本文改进的B-S模型计算得出。因此,计算无形资产价值的公式如下:

战略净现值NPV=常规NPV+实物期权价值ROP

4.2 评估案例

【案例】 某公司欲购买一项产品专利技术许可权,使用年限10年。据悉,使用该专利技术许可权,需一次性投资100万元,公司在未来10年产生的总净现金流量的现值为2000万元。使用该专利之前,公司产品市场占有率为5%,目前有2家公司拥有该专利技术使用许可权,使用该技术后此无形资产分成率为50%,预计市场增加份额比为1%。估计该经营产生的净现金流量的现值的年波动率为30%,10年期的无风险利率为5%。

【解析】根据修正的B-S模型评估该专利的实物期权价值,首先明确各个参数值。

无形资产价值=常规价值+实物期权价值=900+60.0099=960.0099(万元)。所以,该公司购买该专利技术许可权的最高价格是960万元而非900万元。

5 结论

本文是以股票期权中的B-S模型为研究基础,对无形资产的特点对B-S模型进行修正,在修正的过程中发现,系数和参数的选择至关重要,且系数β′的实用价值还有待进一步研究。B-S修正模型为本人基于对无形资产评估方法以及B-S期权模型的理解所研究出来的模型,没有经过实践的检验和更完善的理论论证。因此,本人将继续对B-S修正模型进行研究,从理论和实践两方面对其进行完善。

参考文献

[1]王黎霞.基于期权定价理论的无形资产评估[D].昆明:昆明理工大学, 2006.

[2]陈俊丽.基于期权定价模型的无形资产评估方法初探[J].经济研究导刊,2009,(26):81-82.

[3]王妍.技术类无形资产价值评估和实物期权模型[J].理论研究,2011,(37):110-112.

猜你喜欢

汽车工程师(2021年12期)2022-01-18

冶金设备(2019年6期)2019-12-25

中国林业经济(2019年5期)2019-10-18

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

湖南农业(2016年3期)2016-06-05

学术探索(2016年3期)2016-02-26

河南科技(2014年16期)2014-02-27

焊管(2013年11期)2013-04-09

新西部下半月(2009年12期)2009-07-03