楼市调控最严在哪里

2017-08-24 14:25徐晓璐汪杰

证券市场周刊 2017年29期

徐晓璐++汪杰

在市场交易降温以及住宅的非居住功能逐渐剥离后,购房需求下降令房地产企业的转移定价能力受限,同时随着利率中枢提升,融资能力对房企竞争更为关键。

2013年以来,房地产行业把握政策红利和市场机遇,高速发展,各主要城市的地价和房价一路攀升,似乎创造了“只涨不跌”的神话;直到2016年9月,一系列调控政策出台,热火朝天的房地产投资逐渐降温,楼市神话破灭,房价涨幅趋势进入一个明显的分水岭。

同年底,中央经济工作会议提出“房子是用来住的,不是用来炒的”,更是表明了本轮调控的目标和决心,那么一旦炒房行为被抑制,房子回归居住属性,房价将何去何从?市场参与者也在观望,对于本轮政策是否已经到了最緊的阶段,房地产行业目前形势及未来怎样发展等等问题,都值得进一步探讨。

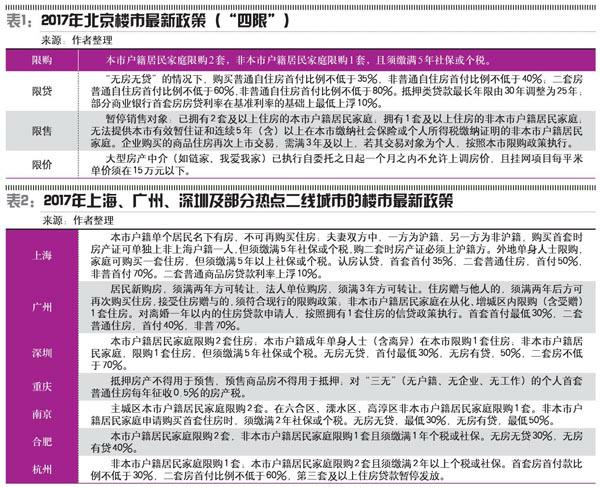

2017年热点城市的购房新政

本轮调控中,从中央到地方的普遍性政策包括启动限购限贷、限制最低首付比例、加大住宅用地供应量、加强预售和销售价格管理等。此外,北京、上海、广州、深圳、天津、重庆、南京、合肥、杭州、苏州、成都、郑州、厦门、珠海等几十个城市,也在与宏观调控思路保持一致的前提下,因地制宜,推出区域性的调控政策。笔者着重整理了首都北京以及其它七个具有代表性的重点城市最新房地产政策(表1、表2)。

新政已使交易降温

在上述调控政策的指引下,各地楼市价格受到不同程度的影响:根据国家统计局对全国70个大中城市住宅销售价格的跟踪比较,2017年5月,新建商品住宅价格指数(与上月相比),上涨城市56个,持平城市5个(北京、上海、石家庄、丹东、福州),下降城市9个(郑州、成都、合肥、南京、杭州、泉州、深圳、海口、三亚);二手房价格指数(与上月相比),上涨城市60个,持平城市3个(上海、南京、西宁),下降城市7个(北京、天津、石家庄、秦皇岛、合肥、厦门、三亚)。一向单价最高且涨幅较大的北京和上海出现在持平和下降名单中;而前期领涨全国的合肥地区,新房和二手房价格都呈现下降趋势。

按一、二线城市来看,一线城市新建住宅和二手住宅价格同比涨幅均连续8个月回落,5月份比4月份分别回落2.2和1.7个百分点;二线城市新建商品住宅和二手住宅价格同比涨幅分别连续6个月和4个月回落,5月份比4月份分别回落0.8和0.5个百分点。

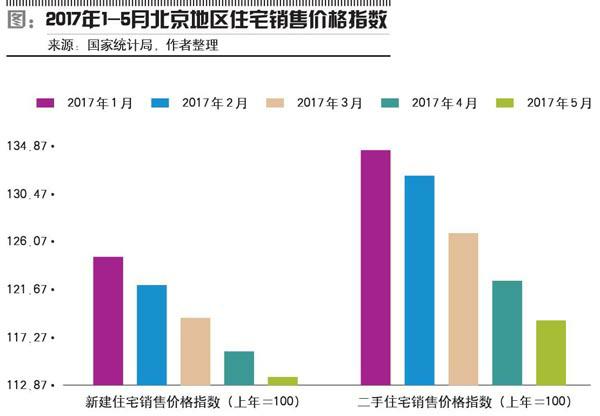

此外,根据国家统计局对北京地区2017年前五个月住宅销售价格指数(上年=100)的统计新房价格指数从1月份的124.7下降至5月份的113.5,二手房价格指数从1月份134.6下降至118.8,持续走低(图1)。

由此可见,2016年9月以来的政策卓有成效,属于重点调控对象的一线城市房价已经转向,其它主要城市房价上涨的幅度也有所趋缓。

但笔者也注意到,本轮政策力度虽大,却以渐进式为主,主要表现在交易量大幅下降,价格小幅下降。因此调控并不意在打压房价,而是借由控制房价涨幅,让市场参与者回归理性,让房子回归居住属性。

另一方面,2017年一季度和二季度中国GDP同比增长分别为6.9%和6.8%,超出预期,也说明楼市并未硬着陆,房价调控对国民经济增速造成的影响不大。

上市房企流动性整体稳健

目前,大部分卖家和买家的投资热度已慢慢消退,那么楼市神话的主要缔造者——房地产企业,尤其是大中型规模的房地产企业,目前情况如何,是否受到政策收紧的打击?这些情况可以从Wind上市房企的财务数据中看出一些端倪。

虽然2017年以来,房地产企业融资途径受限且融资成本迅速升高,但受益于2015年至2016年上半年,大型房企通过大规模发行公司债、海外债等方式融资,资金储备较为充足。上市房企货币资金规模从2014年年末的3864.38亿元持续大幅增长,2015年年末和2016年年末已分别增至5783.23亿元和8363.60亿元,2017年一季度变化不大,为8638.37亿元。与此同时,土地和项目储备也保持小幅增长,上市房企的存货规模由2014年年末的22038.30亿元增长至2016年末的34982.76亿元,2017年一季度为36702.26亿元,预计足以支持短期内较为稳定的经营。

2016年年末,上市房企的资产负债率为76.71%,在各行业中处于较高水平,但考虑到对房地产企业来说,负债科目中的预收账款并不需要偿还,因此调整后的资产负债率为70.40%,仍处在合理水平。2016年全年的销售收入和毛利率分别为15796.58亿元和27.22%,其中,碧桂园、万达和恒大三家表现最为抢眼,凭借强大的布局能力和销售能力,一举越过了3000亿元的大关。

值得一提的是,在中国指数研究院和克尔瑞两家机构最新公布的2017年上半年销售排行榜中,一直坚持在三四线城市深耕细作的碧桂园,以高性价比的住房满足了普通居民的潜在市场需求,以半年销售2842亿元的成绩一举登上2017年1-6月销售金额的榜首,销售面积仅次于恒大排名第二,由“去化难”变为“销售王”,成为业内“不忘初心、方得始终”的典范。

削弱居住以外功能,房企成本转移更难

众多市场参与者,无论是房地产企业、房屋中介、金融机构,还是普通卖家和买家,此刻最在乎的问题之一就是,政策是否已到最紧阶段。要回答这个问题,就先要看清本轮楼市调控的意义究竟落在何处。

与“黄金天然是货币”的道理类似,在中国国情下,“房子天然具备强投资属性”,主要原因有三个:首先,中国人口众多,且“买房养老”“买房结婚”等传统观念深入人心,房子是安全感和价值实现的一部分,大部分人的刚需是买房而不是租房,对应的功能也不止于居住;其次,这些年来,人民银行的主要目标是以稳健的货币政策扩大内需、促进经济增长,而在大部分情况下,“稳健”往往配合的是稳健偏适度宽松的操作。尤其是2008-2012年之间,天量资金流入是房地产行业迎来黄金发展期的关键因素。哪怕在目前,金融机构和个人投资者资金仍然充裕,只不过受限于近期的监管政策,不能再大量流向楼市;最后,中国现有的保障房数量较少,制度也仍在完善中,尚未形成类似新加坡等国的“政府租屋”或“廉租房”制度,低价房屋还不能覆盖大部分中低收入人群,为其提供住房保障。

鉴于上述原因,以往楼市政策往往在调控中收效明显,可是一旦松绑,以房地产在部分人群心中的投资偏好,房价必然又会迅速升温。房地产企业一向不十分苛求低成本融资,原因就是当市场好转,可以立即将拍地和融资的成本转嫁进房价中,获得可观利润。而本轮调控的不同之处就在于更为全面和深远,从多维度构建“房子是用来住的”合理定位。以北京为例,除了传统的“四限”以外,还有以下措施:

禁止商住房——不得擅自變更为居住房,且销售对象应当是合法登记的企事业单位、社会组织。一度以价格低于普通商品房而受到青睐的“商住房”不复再现。

限购法拍房——由法院强制执行的房产拍卖一直以来不受限购要求。但从2017年4月起,此类法拍房也纳入限购范围内,要求竞得方(自然人)具备购买资格。

调整学区房——作为稀缺商品,被希望“赢在起跑线”的家长们力捧为房中之王,很少有其他国家对学区房有如此大的热情。而最近推出的入学新政“多校划片”,能够有效平衡优质教育资源,改变天价学区房的局面。此举一经推出,根据《住房市场发展月度分析报告》(由中国社科院财经战略研究院、中国社科院城市与竞争力研究中心发布)的数据显示,2017年5月,北京市各城区中,西城区下跌8.43%、海淀区下跌7.45%,领跌于其它区域。而西城、海淀是学区住房最集中的区域,这一因素造成的影响不容忽视。

立法房产税——相关立法仍在酝酿中,虽短期落地较困难,但不动产登记信息系统实现联网核查后,房产税就具备了征收基础,可以成为精准调控的又一利器。

此外,根据目前公布的计划看,一线城市中的北京、广州、深圳都将在未来几年增加住宅用地供应规模,并扩大棚改和保障房建设规模,此举有望从供给端缓解房价上涨压力。

以上各项措施环环相扣,也说明对房地产的调控,重要的不是“短期调”,即用收紧政策的办法打压房价;而是“长期控”,目的是将房地产行业纳入到平稳发展的轨道上来。

房企比拼经营与融资能力

随着调控继续深入,房价将回归理性,越来越趋向于其原有的居住属性,预计一二线城市的房价在1-2年将有较大幅度(20%-30%)下降,第3年后基本保持平稳,此后可能小幅上升反弹,但无风险高回报的局面难以再现。

因此,房地产企业也离暴利的时代越来越远,只有充分接受这一事实,提早布局,才能完成以品牌、设计、创新等为优势的战略转型,如输出品牌进行管理的轻资产发展模式,或将公寓以租代售的模式等,都是目前探索的新方向。

此外,本次房地产调控将冲击中小房企以及杠杆过高的房企,房企的资金链安全成为行业内外关注的焦点,房地产行业转型已经箭在弦上。复杂多变的国际国内经济环境和“囚徒困境”发展的形势促使着房企不断进行金融创新的探索,基于轻资产的多元化的融资方式应该成为趋势。虽然房地产行业寒冬已经来临,但是房企的融资创新步伐永不停息,相信坚守之下将会迎来房地产行业下一个崭新的春天。

“脱房入实”需要阶段性避免低利率

此外,还有一点不可忽略的是,当前特殊的金融市场形势对楼市的影响。一行三会对金融机构业务规范性的监管和要求,是否在有意无意配合着地产行业的调控乃至促进着整个国民经济的转型?

在金融市场监管尚未收紧的时候,广义货币好比是水量巨大的河流,沿着一条泛滥的河道滚滚流入房地产行业,这条河道名曰“投机”;而另一条河道仍在修复与重建,这条河道名曰“实业创新”——创新的发展机会正在萌芽,但若在基础平台搭建好之前水量过大,很可能会循着惯有路径冲向回报率仍然较为可观的楼市。

在目前监管较为严格的大环境下,资本市场利率阶段性高企,同时投资者可动用的资金量减少,相当于整条河流水量减少且流量平缓,更有利于引导社会资金进入实体企业,尤其是进入高科技、创新性实体企业,为他们争取宝贵的发展时间。具体措施例如各地鼓励新型产业发展的政策,以及通过交易所市场和银行间市场推广的双创债、绿色债等特殊品种债券,培养一些可以接住资金、担负起GDP新增长点的产业,从而加速国民经济升级、转型。

徐晓璐就职于银行间市场交易商协会注册办公室,汪杰就职于中国奥园地产集团股份有限公司,本文仅代表作者个人观点

猜你喜欢

理财周刊(2022年4期)2022-04-30

客联(2021年2期)2021-09-10

学苑创造·A版(2020年12期)2020-01-07

商情(2012年48期)2017-11-08

新城乡(2017年5期)2017-05-31

支点(2016年11期)2016-12-22

商业文化(2016年3期)2016-04-19

新民周刊(2015年14期)2015-09-10