“一带一路”政策对股价波动影响研究

2017-09-20 16:17褚伯然

中国经贸 2017年15期

褚伯然

【摘 要】本文在“一带一路”发展的背景下,为加深对于“一带一路”相关政策的把控,探究“一带一路”政策信息对股价波动性的影响,把30家“一带一路”概念公司作为研究对象,利用事件分析法对四个重大事件进行平均超额收益率及平均累计超额收益率数据进行分析,并且利用T检验探究其显著性水平,分析政策性事件是否会对股价的波动产生影响,并且将事件分类探究其对股价波动影响程度及显著性水平。研究发现“一带一路”相关政策对股价波动存在一定程度影响,而且不同政策效果显著性差异较大,造成差异的原因主要有政策的发布场合、政策相关举措及政策与“一带一路”的贴合度,这也是投资者根据“一带一路”相关政策进行投资时应首先考虑的因素。

【关键词】“一带一路”;股价波动;政策信息

一、导论

1.研究背景和意义

(1)研究背景

在当今世界格局大变革的背景下,我国为顺应世界多极化、经济全球化、文化多样化、社会信息化的潮流,秉持开放的区域合作精神,并且积极深度融入世界经济体系,在古代丝绸之路商贸路线的基础之上,提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”的发展战略。共建“一带一路”致力于“亚欧非”大陆及附近广大海洋地区的互联互通,建立和加强沿线各国互联互通伙伴关系,构建全方位、多层次、复合型的互联互通网络,实现沿线各国多元、自主、平衡、可持续的发展。

近年来,中国金融市场稳步发展,法律体制逐步完善, 越来越多的信息在股票价格中得以体现。能够影响股价波动的信息包括国际新闻、政策信息。公司财报的披露及公司重大事项等。我国政策信息对股价影响较为显著,是引起股价波动的重要原因之一。“一带一路”政策及战略的出台对我国经济发展、产业升级、国际合作、企业进步都有十分显著的影响,这些影响会在提高我国经济走势、提升产业进程及公司发展三个方面切实改变众多公司的运行状态,对个股的实际价值产生影响,而外在价格是内在价值的反应,所以“一带一路”战略会提升股票的内在价值,进而提升股票价格。但是这一过程往往比较漫长,而人们普遍存在期望低买高卖的心理,所以当“一带一路”相关战略出台十分有可能促进人们买入股票,需求上升,价格提升。为验证政策对股价波动影响,本文以“一带一路”板块中30家代表性公司为研究对象,选取近年来与“一带一路”相关的四大政策事件,揭示“一带一路”政策信息对“一带一路”板块公司股价波动的影响及影响程度。

(2)研究意义

“一带一路”是我国当前建设的重点,在结束不久的“一带一路”峰会中,习总书记多次强调“一带一路”的重要性,并且宣读“一带一路”重大的合作事项及对外国救济措施,是我国对外经济合作、对外贸易发展的重要战略,也是我国提升国际地位的重要契机。“一带一路”政策涉及面非常广,是以基础设施建设为主导,以贸易出口作为主要手段,以国际经济合作为主要方式的国际战略。金融市场的国际化也是“一带一路”的重要发展方向,其目的就在于建立国际互通的金融平台,为跨国经济合作助力。所以,“一带一路”政策对我国经济发展存在重大影响,政策性信息的影响会影响到我国股市的发展,进一步影响到整个证券市场乃至整个金融体系,所以对“一带一路”相关政策性信息对股价影响的探究十分重要。

①需要通过“一带一路”相关政策对我国股市的影响来全面了解“一带一路”相关政策的影响广度和程度,从而更好地把握两者之间关系,进而对信息的影响程度有更好的判断;②“一带一路”政策不同于其他一般性政策信息,所涉及面较广,并且受到国际关系影响,是一个具有特色的政策事件,所以单独对该事件进行探究能够更好地区分“一带一路”政策与其他政策信息的区别,了解股价波动情况。通过本研究能够正确认识“一带一路”相关政策的影响程度,为投资者把握相关政策信息提供参考。

2.国内外研究综述

从研究内容来看,政策信息对股价波动影响是普遍的,国内外学者从不同角度对其加以研究。Baesel and Stein(1979)指出新信息的产生会造成股价的波动。陆蓉、徐龙炳(2004)认为我国政策性信息对股价波动影响十分显著,这是我国证券市场的特点之一。王春峰(2010)运用事件研究法得出结论我国股票市场对政策性信息反应过度。赵立萍(2012)通过建立APT模型发现政策性信息对股价存在显著影响。这一观点被施東晖(2001)和银慧(2005)通过实证研究方法得到肯定。银慧(2005)认为我国投资市场中,中小投资者的信息不对称情况严重,我国股市仍然不成熟。肖珑(2006)提出连续性的政策信息对股价的影响具有叠加的效果,短期政策对股价的影响最为显著。商孟华(2013)的《基于演化范式之股票定价理论研究》认为,我国股市存在希勒模型,即我国股价受到政策性信息的影响,并在波动中反应出来。魏成龙(2009)通过事件分析法研究67家房地产上市公司研究宽松和劲松的政策对企业带来的影响,并且探究对股价的影响,发现宽松的政策利于股价的提升,紧缩的政策会促使股价下跌。董屹、辜敏、贾彦东(2003)通过实证研究发现,政策性信息的影响是短期的,只有那些真正实行的政策才会对股价产生实施影响。孙志红、卢新生(2011)探究发现十七届三中全会的惠农政策对农业上市公司股价的存在显著影响。张华(2014)通过波动点鉴别方法和事件研究法发现一号文件”对公司股价波动的影响显著,政策效应明显。

从研究方法来看,主要分为以下几种:

(1)微观宏观影响因素分析法,罗文竹(2007)通过该方法研究股价的波动因素,并且通过因素对影响因素进行了分析,辉文(2005)通过该方法将股价影响因素进行分层分类,并且单独就股市政策进行分析。

(2)布朗运动模型法,李洪宇(2001)利用该方法对我国上证指数和深证指数进行了研究,分析我国股市价格波动规律,但是该模型不能够很好地解释波动的原因。endprint

(3)波动鉴别法,张华(2014)通过波动鉴别法对“一号文件”事件进行分析,探究政策对波动的影响。

(4)相关性分析法,彭露森(2006)利用该方法建立模型分析大盘走势与行业指数之间的关系。

(5)事件分析法,也是本文最终采用的探究方法,许均华(2001)利用事件研究法得出股市政策对中国股市波动具有较大影响的结论。

3.研究方法

(1)文献研究法

本文通过查找、归纳和总结国内外有关政策影响股价波动的文献,了解该问题前人的研究方法和现有研究成果,对“一带一路”政策本身、政策信息与股价之间的关系更加全面的认识。通过比较现有文献之间的异同,从而得出本文的研究思路和部分研究方法,并在现有成果之上进行扩展创新。

(2)实证研究法

通过采集“一带一路”板块相关个股的股价数据,运用的数字、图表进一步的研究“一带一路”政策性事件发生前后的股价变动,通过计算器超额收益率加以衡量,从而精确化的对政策性信息对股价的影响加以分析,客观的提出分析建议。

(3)理论分析法

结合投资者心理,“一带一路”相关政策从多个角度分析政策性信息对股价产生影响的原因,并且结合投资相关理论对给予政策性的投资给予建议。

4.创新点与不足

(1)创新点

①本文以“一带一路”为研究背景,把“一带一路”的政策作为研究重点,区分其他的政策建议,运用事件分析法探究“一带一路”政策对股价波动的影响,并且区分不同政策对股价波动的影响程度,便于对政策信息进行归类,以便更有力地进行投资。

②本文从多个角度选取政策性事件,包括在国外公布的重大事项、在国内公布的重大事项、战略性行动的准备事件及重大国内会议,从多个角度探究“一带一路”不同政策的影响,有实际意义。

(2)不足

①影响因素的变量选取方面的局限

在探究过程中所选取的板块企业经过筛选,没有探究全部相关企业进行筛选,企业样本数目有限,另一方面所选取的事件及事件区间存在一定误差,在探究过程中利用回归分析方法对超额收益率进行计算,存在随机扰动项,可能影响结果的准确性。

②计算方法的误差

本次计算采用的向后复权的股价,并且利用超额收益率等指标进行探究,指标本身可能存在一定误差,不能够完全代表股价的波动情况,但仍具有指示性意义。

二、“一带一路”板块公司股价波动实证分析

1.模型选取及计算方法

本文选取事件模型作为实证分析模型。它的原理在选择研究对象的基础上,根据研究目的选择相关事件,研究事件发生前后对样本股票价格波动的影响,进而解释特定事件对样本股票价格波动的影响程度。

这一模型的基础是Fama提出的有效市场假说,该假说认为股票价格充分反映所有公开的信息,超额收益是因事件发生引起的。因此,本文使用在事件窗口的异常回报率(AR)来衡量股市股价波动的程度并采用累计异常收益率(CAR)衡量一段时期内政策对股价整体的影响。实践探究需把握几个重要的时点:

(1)政策公布的时点,通常用0来表示。

(2)事件发生前的5天和事件发生后的5天,作为事件窗分析。

(3)事件发生前20日至10日和发生后10日至20日,这时候认为事件的效果已经消失,我们将这两段时间的波动情况是做一般波动,用以探究与事件窗波动的差异。

第一步需要计算收益率。收益率的计算是以向后复权价格为基础,采用的是对数收益率,这是由于实证证明股票价格的对数收益率比普通收益率更接近正态分布,所以在计算中采用对数算法。

Rit=ln(Pit/Pit-1)

Rnt=ln(Pnt/Pnt-1)

其中Rit代表个股i 在交易日t 时的市场收益率, Rnt 代表股票大盘交易日t 的市场收益率, Pit 代表个股i 在交易日t 时的收盘价,Pit-1代表大盘在交易日t 时的收盘价。Pnt 、Pnt-1 分别代表深证指数或上证综合指数在交易日t 或(t-1)的收盘价。

第二步需要计算正常收益率和超额收益率及累积超额收益率采用市场模型:

Rit =α+βRnt + μ

其中α和β是待估計的参数,μ为随机扰动项。假设【μ】=0和Var【μ】=σ2,将非事件窗的Rit 和Rnt 代入公式进行回归计算,得到α ?和β ?

Rit =α ?+β ?Rnt

将事件窗内Rnt 代入上述公式计算 (Rit) ?。基于CAPM的市场模型,在事件窗口的异常收益率AR。就是:

ARit=Rit-(Rit) ? ~ N(0, σ2 )

在给定的K时间窗内,累积异常收益率就是CAR(t,t+K)为:

假定所有AR在整个时间内无线性关系,那么 CARi(t,t+K)服从于N(0,σ2(CARi(t,t+K)) 其中σ2(CARi(t,t+K))=(K+1) σ2it

在本文的假设检验中所采用的零假设是CARi(t,t+K)=0, 即由于政策颁布对公司股价影响的累积异常收益率为零。由于在样本中存在多个上市公司.本文采用所有公司的平均异常收益率和平均累积异常收益率来进行假设检验。

第三步为计算平均超额收益率及累计平均超额收益率。平均超额收益率的公式为(假设N家公司):

AARi=1/N

累计平均超额收益率的公式为:

ACARt=endprint

第四步是假设检验,由于本研究假设为CAR(t,T)=0所以政策发布对公司股价影响的累积超额收益率为零。构造T 统计量:

TAri=AARt/σARi/

TCAR=ACAR/σCARi/

其中,σARi、σCARi为超额收益率、累积超额收益率的标准差。若T 检验的结果显著,则说明政策事件影响股价收益,否则说明该事件的影响并未在股票市场上有所反应,政策效应不存在或不明显。

2.样本选取

本文以77家“一带一路”版块上市公司为研究样本,并对该样本做出数据处理,处理方式如下:

(1)剔除ST公司。

(2)剔除B股上市公司。

(3)剔除研究期间停牌公司。

(4)剔除研究期间上市重组的公司。

(5)剔除股价几乎不变动的公司。

以此方式能够确定研究的重点,并且消除其他政策对研究时间可能带来的影响。选取该样本的原因在于板块中公司都是“一带一路”重点扶持的企业,所以会第一時间对“一带一路”政策信息做出反应,由于与“一带一路”联系最为紧密,“一带一路”相关政策也会对其股票内在价值产生影响,从而影响股票价格。本文的数据均来源于Wind 数据库。

3.事件选取

本次研究一共选取自2016年9月3日起有关“一带一路”政策推行的四大事件,分别为:

2016年9月3日于杭州G20峰会上强调“一带一路”发展,并且提出相关倡议,旨在同沿线各国分享中国发展机遇,实现共同繁荣;2016年11月19日于秘鲁正式欢迎各方加入“一带一路”;2017年1月17日于瑞士 宣布将在北京举办国际合作高峰论坛,其重点就是“一带一路”,各国探讨“一带一路”合作发展;2017年3月5日北京宣布把上海自贸区建设成“一带一路”桥头堡。

选取这些事件的原因在于这些事件都是“一带一路”建设过程中的标志性事件,也是习总书记在回顾“一带一路”历程时进行强调的几个关键建设点,不仅如此这些事件都是在中央新闻中得到报道的新闻,所以广大的投资者能够轻易获得信息,不存在信息披露不完全的现象。另外,这些事件的发生距离现在事件较短,能够更好地反应当今证券市场的情况,也更能反应当今投资者的投资心理和投资状态。

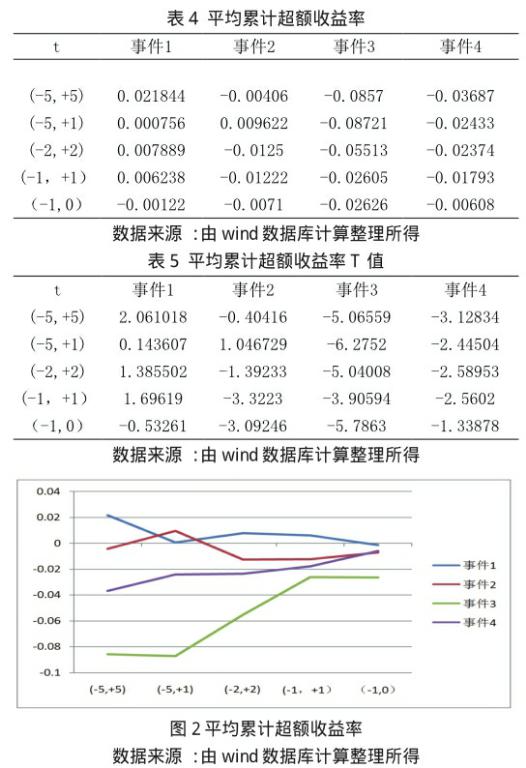

4.事件研究结果分析

(1)平均超额收益率分析

利用wind数据库计算出样本中30家公司在事件窗内平均超额收益率并对其超额收益率进行T检验。利用平均超额收益率能够很好地将各企业的情况进行综合分析,能够一定程度上把各个企业综合作为行业来处理,这样能够很好地去除个体差异,研究事件本身对企业的影响程度及对企业整体价格波动的作用。

本研究一共四个事件,每个事件窗共11天,6个事件总共66天。从平均超额收益率表中可以看出,不是每一个事件的发生都会对股价产生正面的影响。

事件对股价影响最为显著的是事件一,平均超额收益率由-0.007提升为0.005,并且在事件窗内一直维持较高的正超额收益率,直至事件发生后第5天,影响效果有所减弱,并且事件一的显著水平一直比较好。

事件二与预期相差最多,发生事件后不但超额收益率没有上升,反而出现了一定程度的下降,由正变为负,这就说明事件的正向效果很小,或者几乎没有出现正向的效果,而其他事件的负面效果将正面效果全部抵消掉,出现了目前的情况。

事件三属于典型的信息影响导致的超额收益上升,而且影响时间极短,事件发生后超额收益率由-0.03转变为+0.08,并且正向超额收益率维持了两天,这也说明投资者对利好消息做出了正当的反馈,需求增加,股价提升,但是由于该政策并没有对股票的实际价值产生影响,所以价格向价值回落,两天后回到原水平。

事件四几乎没有对股价产生任何影响,从平均超额收益率的数值的变动中看不到事件所带来的变化。

(2)平均累积超额收益率分析

在利用平均累计超额收益率累计把每个事件窗中一定区间的超额收益率进行加总并且进行取平均的处理,这样处理一方面能够排除单个企业的个体差异,将各个企业结合看待,作为“一带一路”概念行业统一处理;另一方面能够更加清晰明确地分析各个区间超额收益的差距,以此分析事件在不同区间的作用,用来衡量一段时期内连续政策信息对“一带一路”概念公司和行业的整体影响。

由表中数据可以看出,事件三和事件四的累积超额收益率随着事件贴近发生期出现了上升的趋势,而事件一和事件二的累积超额收益率出现了一定程度的下降的趋势。但是与预期相反的是不论几个事件的累积超额收益率变动趋势是上升还是下降,只有事件一长期处于零值以上,其他事件一直处于零值以下。这反映出事件对于股价影响的两种可能性,第一种是政策性事件没有对股价产生任何正面影响,或者影响极小,第二种是政策性信息对股价产生了极大的正面影响,但是由于持续时间较短,幅度较小,所以没有充分得到体现。综合平均超额额收益率指标来判断,事件一和事件三属于上述第二种情况,而事件二和事件四属于上述第一种情况相符,都与预期的累积平均超额收益率有一定偏差。

(3) 综合分析

通过分析“一带一路”样本概念公司在事件窗内的平均超额收益率和累积超额收益率对政策性事件对股价波动影响进行分析。endprint

通过平均收益率相关数据的研究发现,事件一对股价的影响较为显著,存在较为长期的正面影响;事件二和事件四对股价波动几乎没有正面影响,并且正面影响完全被同期发生的负面影响抵消,表现为负的超额收益率。平均收益率一直保持在相对较好的显著性水平,具有比较大的参考价值。

通过平均累积超额收益率的数据可以看出,随着事件时间区间接近于事件发生期,事件三和事件四的累积平均收益率呈现上升态势,而事件一和事件二的累计超额收益率呈现下降的态势。

结合平均收益率进行分析,事件一的政策性事件对股价的波动性影响最为显著,并且持续时间较长,效果呈现先上升后下降的状态;事件二的政策性事件几乎没有对股价产生任何影响;事件三政策性事件对股价波动产生一定影响,但是影响不显著并且持续时间较短;事件四对超额收益率对股价存在一定影响,但是由于某种负面影响的存在导致其超额收益率一直处于零值之下。

三、“一带一路”各政策事件对股价波动产生不同影响的原因分析

1.政策事件效果的显著性与政策发布场合密切相关

从上述研究分析可以得出结论,政策性事件影响的显著程度与该政策发布的场合密切相关。

事件一的发布场合为杭州峰会,而事件三和事件四的发布地区不是中国国内,事件四的发布虽然在国内,但是对其重点强调的场合为中国共产党上海市第十一次代表大会。

从地区上来看,国内政策性事件对股价影响的显著性要高于国外,这是由于一方面国内发生的新闻会引起人们较高的关注度,从而促使人们买入相关股票,造成股价的抬升;另一方面国内相关政策的发布与我国国内企业的联系更为紧密,更有可能对企业的发展造成实质影响,而正是这种实质影响能够让企业处于长期发展的状态,企业发展的好,股价提升,投资者才有盈利的可能性,所以由该政策性事件造成股价的正向波动就比较好理解了。

从发布的会议来看,事件一发布的会议是G20杭州峰会,而事件二和三发生在国外领导人的重要讲话中,事件四发生在代表大会。G20杭州峰会是首次举办,从某种程度上来说也是服务于“一带一路”整体导向的,会议中讨论的许多相关内容与“一带一路”相关性较高,而且由于是第一次举办也受到了广大投资者的关注,而在国外举办的会议相对没有国内政府会议政策导向那么强,提到“一带一路”也只是外国会议中的一部分环节,既不能完全作为会议的重点也不能受到广泛的关注,不仅如此,国内重要会议的相关政策和举措比较容易快速施行,对股价的影响比较及时,而国外的会议更多的是于外国各国进行深化合作,共同建设“一带一路”,这一过程需要涉及国际合作还需要协调相关国际法律法规,相对国内政策的施行难度较大,耗时较强,而且存在较大的不确定性,所以很多投资者不愿意对该类政策性事件做出反馈,这便导致了不同政策的不同效果。

2.政策的实际举措影响波动持续水平

从事件分析中可以看出,事件一和事件三影响的持续水平最长,而事件二和事件四持续时间较短,这是由于政策的实际举措不同所导致的。

事件一在杭州G20峰会中强调了“一带一路”相关战略,一般来讲在重大会议中强调的战略会在一段时间后出台相应举措来推进会议中的战略意图,把战略思想用实际的拨款、扶持、利率调整等举措加以实现,所以对于“一带一路”概念公司来说,会议之后所出台的一系列相关举措都是对其利好的效益,并且能够作为该企业发展的推手,所以连续的出台相关具体措施,不断提高了投资者对该企业的期望,相信其能够不断进步,将来的表现也必将坚挺,所以一段时间内加大建仓规模,造成了股价某种程度的上涨。而事件三虽然是在外国强调的,但是由于在北京召开“一带一路”峰会属于重大的政治事件,而且宣布该峰会的召开标志着中国已经与多个“一带一路”沿线国家达成战略及合作上的共识,在接下来一段时间内将进行一定程度的合作建设和资金交流,属于利好消息,所以这一政策新闻的发布并不仅仅是宣布一个会议的举办,更是标志着“一带一路”建设达到了某种程度的成功,许多合作项目会不断跟进,所以造成了股价短期内的上涨,然后由于该政策事件后国家并没有发布明确的国内举措,只是更加注重于沿线各国的进一步合作,所以对投资者的激励程度不足,导致了正向波动持续时间短。

3.政策与“一带一路”本身的贴合度影响波动效果

事件三一方面在国内实行;另一方面有相关政策的跟进,但是政策的发布却没有对股价波动产生预期的影响,这是因为该政策与“一带一路”事件本身贴合度不高,所以更多体现在对于贸易板块的利好,而非“一带一路”板块。

国务院对外公布《全面深化中国(上海)自由贸易试验区改革开放方案》,这也是继2013年的总体方案和2015年的深化方案之后,上海自贸区设立以来国家出台的第三个改革方案,因此也被称为“上海自贸区改革的3.0版”,而把上海自贸区建设成为服务于“一带一路”的桥头堡是在该方案中重点提到的,但是“一带一路”相关的概念公司重要是一些工业建设及具体合作的企业,而不是一些贸易的概念股,而桥头堡的建成即使是服务于“一带一路”建设也更多是服务于贸易本身,对“一带一路”本身的影响比较有限,而且對概念公司成长的促进作用也十分有限。

另外投资者对该信息的敏感性不足,一般鲜有投资者会对一些政策性方案文件进行浏览,既因为耗时过长也因为对于获取途径的不了解,所以相关方案的关注点仅限于新闻的发布,而单单发布把自贸区作为“一带一路”桥头堡的新闻,人们会更多地去关注自贸区本身的发展,而不会进一步联系到“一带一路”建设,这便造成了不显著的波动结果。

四、结论

通过事件研究法对四大事件的平均超额收率和平均累积超额收益率进行分析,并且针对不同事件的图表加以探究,综合分析得到“一带一路”相关政策对股价波动存在一定影响,但是不同事件不论是从影响是否存在还是影响持续时间来看对股价波动的影响差异非常大,政策发布地点是国内外重大会议,政策的发布伴随着众多相关实质举措的出台及政策与“一带一路”企业发展联系紧密会保证该“一带一路”政策对股价影响显著性高,持续时间长,这些因素是衡量“一带一路”政策对股价波动影响显著性的重要因素,也是投资者在投资时应首要考察的因素。endprint

參考文献:

[1]ENGLE R F, MANGANELLI S. CAViaR: conditional autoregressive value at risk by regression quantile. Journal of Business and Economic Statics, 2004,367-381.

[2]HUANG D,YU B,FABOZZI F J,et al. CAViaR based forecast for oil price risk.Energy Economics,2009, 511 -518.

[3]Amiti M,Javorik B S,Trade costs and location of foreign firms in China.Journal of Development Economics,2008(85),129-149.

[4]刘静一.“一带一路”板块与沪深主板股票指数收益的尾部风险联动性研究.武汉理工大学学报,2016-12,696-699.

[5]单敬群.“一带一路”规划下相关行业股票表现的实证研究.2017-2,180-185.

[6]陈甬军.“一带一路”战略的理论模型研究.中共贵州省委党校学报,2016-1,150-151.

[7]唐德祥.“一带一路”战略背景下我国金融发展、对外经济开放与趋势市场整合.商业时代,2015-26,45-47.

[8]余秋玲.朱宏泉.宏观经济信息与股价联动—基于中国市场的实证分析.管理科学学报,2014-3,15-24.

[9]范祚军.温健纯.基于资金融通视角的“一带一路”金融切入.区域金融研究,2016-7,4-10.

[10]袁知柱.鞠晓峰.制度环境、公司治理与股价信息含量.管理科学,2009-2,17-26.

[11]贺国生.谢锋.国有民营控股公司股价对"好"信息的不同反应分析.金融研究,2013-11,167-179.

[12]陈莹莹.智库报告:加强“一带一路”金融市场基础设施建设.企业家日报,2017-5,1.

[13]徐晓光.黄国辉.我国股价波动的政策干预效应.2007-4,,67-70.

[14] 邹辉文.谢胜强.汤兵勇.股票价格的波动机理与股市政策对股价波动的影响.东华大学学报,2005-9,26-32.

[15] 郑小燕.EGARCH模型在政策效应与股价关系研究中的应用.经济研究,2010-3,71-72.endprint