基于管理会计实践的上市公司年报财务信息披露探讨

2017-09-29 01:04黄杰国网浙江余姚市供电公司

消费导刊 2017年12期

黄杰 国网浙江余姚市供电公司

基于管理会计实践的上市公司年报财务信息披露探讨

黄杰 国网浙江余姚市供电公司

近年来,上市公司围绕价值创造,普遍开展了战略管理、预算管理、成本管理、业绩评价等管理会计实践,形成了管理会计和财务会计并重的新局面。然而,按证监会年报财务信息披露要求,上市公司以净利润为中心的财务信息披露方式尚未反应管理会计实践成果,阻碍了企业和外部投资者对于企业价值信息的有效沟通。本文从管理会计价值管理的实践出发,提出了上市公司以EBIT为关键指标改进年报财务信息列报的框架设想,并阐述了该框架下投资者对公司价值估值、财务分析的积极意义。

管理会计 财务信息列报 EBIT 价值评估

一、企业价值来源及核心价值动因分析

企业经营以价值创造为目标,而其核心在于产品经营价值。刘翰林、唐辰昕在《价值创造导向的责任中心业绩管理体系研究》中的提出,企业价值作为一个超越利润的综合性概念,既包括取得利润所需的收入增加、成本费用降低等因素,也包括基于产品经营的资金占用减少、资金周转加速和劳动时间节约,并将其归纳为产品经营价值,与此同时,归纳了资本经营价值和品牌经营价值共同建立了企业的价值创造体系。[2]笔者认为,公司的核心价值根源于企业的产品经营价值,是管理会计需要计量的对象,并资本经营价值和品牌价值应当归类为资本市场溢价,由资本市场对其较高的风险偏好(β系数)予以计量,不属于企业的价值管理体系。因此,企业核心的价值创造定义为企业的产品经营价值。

那么,哪些管理会计活动和企业的产品经营价值产生有关,这些活动是如何在现有的会计的框架下计量的?不同的管理会计活动与财务会计有着这样的对应?基于这些考虑,笔者围绕着产品价值创造,将不同的管理会计行为分类动因,分析其对价值创造的影响,与财务会计的对应关系,继而判断这些动因是否属于核心价值要素范围,是否在公司的财务信息列报中予以计量和评价?具体动因分析如下表1所示:

表1:产品经营价值的动因分析

经过上述管理会计动因及与财务会计的对应关系,按是否属于且是否纳入企业核心价值计量作以下分析:

1.将企业风险的管理排除在财务会计列报之外。因为企业风险的计量是个复杂的过程,受到宏观因素、资本市场和投资者偏好等多种不可控因素影响,而在风险的衡量上,往往通过风险调整折现率、资本资产定价模型或加权平均资本成本予以计量,不同的折现率对现金流量净值影响重大,不符合财务会计可靠计量原则,予以剔除。

2.将融资活动及相关财务影响排除在企业核心价值之外。企业的融资行为及融资结构在一定程度上影响企业的盈利能力,最佳资本结构亦是管理会计的重点,但是,融资活动本身不创造价值,其融资成本的差异根源于投资者的风险偏好,属于企业风险计量范畴。

3.将营运资金管理排除在核心价值计量之外。营运资金管理是企业财务管理的重要组成部分,是体现企业管理层内在的管理水平的重要方面,但营运资金管理本质上是资金的垫付和暂用,不同企业营运资金管理水平的高低最终会通过营运资金的准备计提和转销影响企业的收益,不需要单独考虑营运资金的计量。

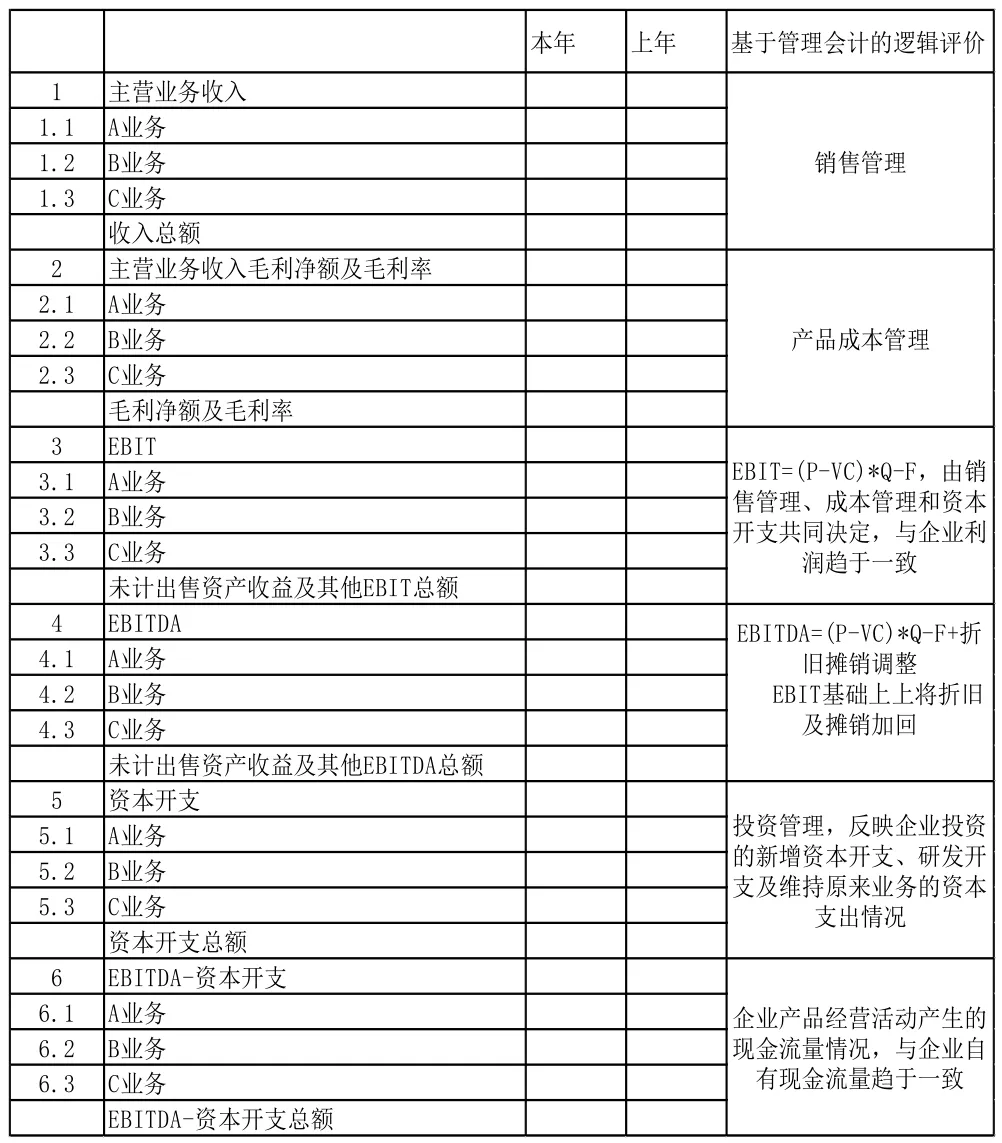

表2:基于管理会计实践的财务信息列报框架

4.将投资、销售和成本管理纳入企业的核心价值管理范围。投资、销售和成本三方面的管理与企业产品经营价值直接相关,且三者均可以通过财务会计的相关科目予以计量,此外,企业价值的评价往往基于自由现金流,而通过对三者的逻辑推导,可便捷地获取自由现金流信息。

二、基于价值管理会计实践的财务信息列报框架及其逻辑分析

上市公司年报财务信息披露,应当在数据获取的可靠性基础上,结合上述企业价值因分析,最终形成可供外在报表信息使用者获得公司内部通过管理会计视角产生的企业核心业务价值信息,从而提高报表使用者特别是价值投资者获得财务信息的有用性。财务信息列报框架如下图2所示:按收入、毛利净额、税息折旧及摊销前利润(EBITDA)、息税前利润(EBIT)、资本开支、EBIT-资本开支的展现顺序,将动因分析中的销售管理、成本管理、投资管理等核心动因含括其中,多维度反映企业的收入、息税前利润、资本开支和自由现金流量信息。

三、新财务信息列报框架的积极意义

(一)新建立了以EBIT、EBITDA等管理会计指标为核心的信息披露方式

EBIT即息税前利润,指企业支付利息和交纳所得税前的利润,其基本计算公式为EBIT=销售收入总额-变动成本总额-固定经营成本=净利润+所得税+利息,在管理会计和财务会计之间找到了交集。同时,从管理会计的不同需求出发,EBIT可将非经营业的因素如出售资产收益及其他等剔除在外,更能体现业务的本质。EBITDA即税息折旧及摊销前利润,在息税前利润的基础上将折旧及摊销加回,反映了经营活动产生了资金流,与企业当年度的资本开支相抵,得到了粗略的企业经营活动产生的自由现金流(未反映营运资金净增加及税收因素影响)。

建立以EBIT为核心指标的信息列示方式,将企业的核心盈利能力、资本支出和企业现金流逻辑清晰地展现给年报信息的使用者,满足了投资者的多维信息需求。

(二)有利于多元化经营的企业估值

随着行业转型升级等因素的影响,企业的跨界经营日益普遍,然后市场对此类企业给予了较低的市场估值,其中的重要原因之一就是多元化企业造成了企业估值困难。新财务信息列报方式,将跨界经营的不同管理信息转现出来,投资者可以按照不同的业务产生的EBIT、EBITDA和业务自由现金流量开展企业估值,增加公司与投资者之间的沟通。除此之外,通过包含出售资产等非经营性因素,EBITDA利润率(即EBITDA/销售(营业)收入)等指标的衍生,能为估值提供相关度更高的财务会计数据。

(三)基于EBIT,为投资者便捷提供经营杠杆、财务杠杆分析

基于EBIT,外部信息使用者可以便捷地获得企业经营杠杆(DOL)和企业的财务杠杆(DFL),掌握企业的相关风险。经营杠杆即DOL=(EBIT0+F)/ EBIT0,在EBIT0已知的情况下,新变量只有F,指企业的固定资产、无形资产等长期经营资产的当年固定成本,可以通过当期的折旧摊销金额等予以估计,从而获得公司层面及业务层面的经营杠杆。

与此类似,企业的财务杠杆(DFL)= EBIT0/(EBIT0-I),在EBIT0已知的情况下,新变量I,指的是当期的利息,可以通过长短期借款分析获得公司层和业务层面的利息支出,从而获得公司层和业务层面的财务杠杆信息。

(四)提供了适度可靠的历史现金流信息,而将包含风险因素留白给了市场

众所周知,收益法是最为成熟、也是使用最多的企业价值评估方法,而收益法中使用最广的现金流量折现法,即通过估测被评估企业未来预期现金流量的现值来判断企业的价值。现金流量折现法需要企业未来现金流量和适合的折现率两方面信息,这都不是企业的财务信息能够提供的。

但是,依托可靠的会计控制系统,我们能够准确地提供可靠地历史现金流量,并且这种现金流量是按照企业核心业务分类管理的方式展现出来,这对于投资者利用企业的历史会计报表信息分析预测有着非常重大的意义。至于包含着风险的折现率,“留白”给市场,不失为一种更为稳妥的处理方式。

[1]中国管理会计研究述评与展望[J]. 孟焰,孙健,卢闯,刘俊勇.会计研究.2014.09.

[2]价值创造导向的责任中心业绩管理体系研究[J]. 刘翰林 唐辰昕.会计之友.2017.09:17-17

[3]企业价值报告_现代财务报告演进的必然趋势[J]. 张家伦.会计研究.2010.02.

[4]上市公司经营活动现金流量与净利润项目调整—以青岛海尔股份有限公司为例[J]. 陶京晶.现代商贸工业.2015.08.

[5]IASB新财务报告概念框架征求意见稿综述及评价[J]. 彭宏超. 中国注册会计师.2016.03.

猜你喜欢

活力(2019年15期)2019-09-25

活力(2019年22期)2019-03-16

经济技术协作信息(2018年4期)2019-01-23

商业会计(2018年18期)2018-11-25

中国市场(2016年48期)2016-05-25

山西农经(2016年3期)2016-02-28

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

中国乡镇企业会计(2014年3期)2014-03-22

财会通讯(2014年5期)2014-03-21

河南科技(2014年23期)2014-02-27