煤炭企业研发投入、政府补贴与企业绩效关系研究

——基于兼并重组战略转型视角

2017-10-10 11:49董德彪

中国煤炭 2017年9期

董德彪

(1. 山东科技大学经济管理学院,山东省青岛市,266590;2. 中国煤炭科工集团有限公司,北京市朝阳区,100013)

煤炭企业研发投入、政府补贴与企业绩效关系研究

——基于兼并重组战略转型视角

董德彪

(1. 山东科技大学经济管理学院,山东省青岛市,266590;2. 中国煤炭科工集团有限公司,北京市朝阳区,100013)

对2009-2015年进行过兼并重组多元化发展的煤炭上市企业进行筛选,运用相关性分析和面板数据模型对上市煤炭企业研发投入、政府补贴和企业绩效的关系进行研究。结果表明:当期和滞后期的研发投入均对煤炭企业绩效存在正向促进作用;当期的政府补贴对企业绩效具有抑制作用,滞后期的政府补贴能够发挥对煤炭企业绩效的正向促进作用;煤炭企业兼并重组行为能够为煤炭企业绩效的提升带来持续的积极影响;滞后期的政府补贴和企业兼并重组行为能够为企业研发投入的提升带来显著的正向促进作用。未来煤炭企业应努力提升技术创新能力,同时需合理规划政府补贴,实现政府补贴希望改善企业绩效的初衷。

兼并重组 政府补贴 企业绩效 面板数据模型 相关性分析

AbstractThis paper selected the coal-listed enterprises that have been merged and reorganized, and experienced diversified development in 2009-2015, and then used correlation analysis and panel data model to study the relationship between R & D investment, government subsidy and performance of listed coal enterprises. The results showed that current and lagged R & D investment had positive effect on coal enterprise performances. The current government subsidies had inhibitory effect on corporate performance, and the lagged government subsidies can play positive role in coal enterprise performance. The merger and reorganization of coal enterprises could bring about a sustained positive effect on the promotion of coal enterprises performance. Lagged government subsidies and corporate mergers and acquisitions can bring significant positive effects to the promotion of R & D investment. Coal enterprises should strive to enhance the technological innovation capability in the future and need to plan the government subsidies legitimately in order to achieve the original intention of government subsidies and to improve business performance.

Keywordsmerger and reorganization, government subsidy, enterprise performance, panel data model, correlation analysis

当前,产能过剩、进口煤冲击、环保力度加大以及下游需求疲软等因素严重制约着煤炭企业的发展。自2012年以来,我国煤炭行业产能严重过剩,落后产能占比较大,面对严峻的产能过剩现状,国家相继出台了大量政策鼓励煤炭企业进行兼并重组,以期实现资源的有效整合,加速过剩产能的有效化解。同时,煤炭资源有限性的限制促使煤炭企业自身不断加大研发投入力度,积极研发新技术,发展优势产能,有效降低落后产能比例,提高煤炭资源的利用效率。在鼓励兼并重组的大形势下,政府补贴和煤炭企业研发投入的关系,政府补贴和煤炭企业自身的研发投入力度究竟能给煤炭企业绩效带来何种影响也逐渐成为不可忽视的问题。鉴于政府对煤炭企业兼并重组的鼓励,本文选择从煤炭企业兼并重组的视角出发,利用面板数据模型更有针对性地研究政府补贴和煤炭企业研发投入对煤炭企业绩效的影响以及政府补贴与煤炭企业研发投入的关系,以期为煤炭企业未来发展提供更有利的借鉴和启示。

1 研究假设

1.1 政府补贴对企业绩效的影响

从现有的研究来看,不论是国内还是国外,大多数研究结论都证明政府补贴对企业绩效的提升具有积极的推动作用。范黎波等(2012)以A股农业上市企业为样本研究发现,政府补贴对农业企业绩效有正面提升作用。吴成颂等(2015)研究发现,政府补贴对非政治关联企业具有显著的激励效应,并且能够充分发挥补贴的作用。彭中文(2015)研究发现,政府补贴对非国有企业绩效具有正向影响。基于此,本文提出假设:

H1:当期和滞后期的政府补贴对煤炭企业绩效具有正向促进作用。

1.2 研发投入对企业绩效的影响

现有的研究表明,不同的企业公司治理及技术创新会对企业绩效产生不同的作用。李中等(2012)研究发现,企业的研发投入通过改善研发效率,进而提升企业绩效水平。李璐等(2012)通过对我国制造类行业进行研究发现,研发投入对制造类企业当期绩效具有显著正向影响。仇云杰等(2016)运用倾向得分匹配方法对研发投入对于企业绩效的影响程度进行考察发现,企业的研发行为能够有效提升其自身绩效。基于此,本文提出假设:

H2:当期和滞后期的研发投入对煤炭企业绩效具有正向影响。

1.3 兼并重组对企业绩效的影响

企业通过并购能够获得被并购企业的研发技术和大量高素质的研发人才,而且能够从被并购企业中得到供应商支持及长期稳定的客户资源,节省大量的人力物力。并且往往并购企业中出现明显的知识溢出现象,促使企业间的员工、研发人才通过正式或非正式的渠道将知识技术、研发诀窍、创新思路等隐性知识在企业中扩散,从而提升企业的研发能力,进而促进企业绩效的提升,因此,本文提出假设:

H3:当期和滞后期的企业兼并重组行为能够促进煤炭企业绩效的提升。

1.4 政府补贴对研发投入的影响

从国内外学者对政府补贴与研发投入关系的研究来看,张辉(2016)利用门槛回归方法研究发现,政府补贴对企业研发投入存在显著的双重门槛效应影响。刘文惠(2014)以创业板上市公司为样本进行研究发现,政府研发补助对企业研发投入具有明显的促进作用。菅青(2014)以高新技术行业面板数据为例研究发现,政府科技经费补贴对企业研发投入具有明显的促进作用。基于此,本文提出假设:

H4:当期和滞后期的政府补贴、企业兼并重组行为对研发投入存在正向影响。

现有研究也表明,研发投入等对企业绩效的影响存在滞后性,为了更全面地分析研发投入、政府补贴等对煤炭企业绩效的影响,也将研发投入等对煤炭企业绩效的滞后效应影响进行分析。

2 指标选取及模型设计

2.1 样本选择

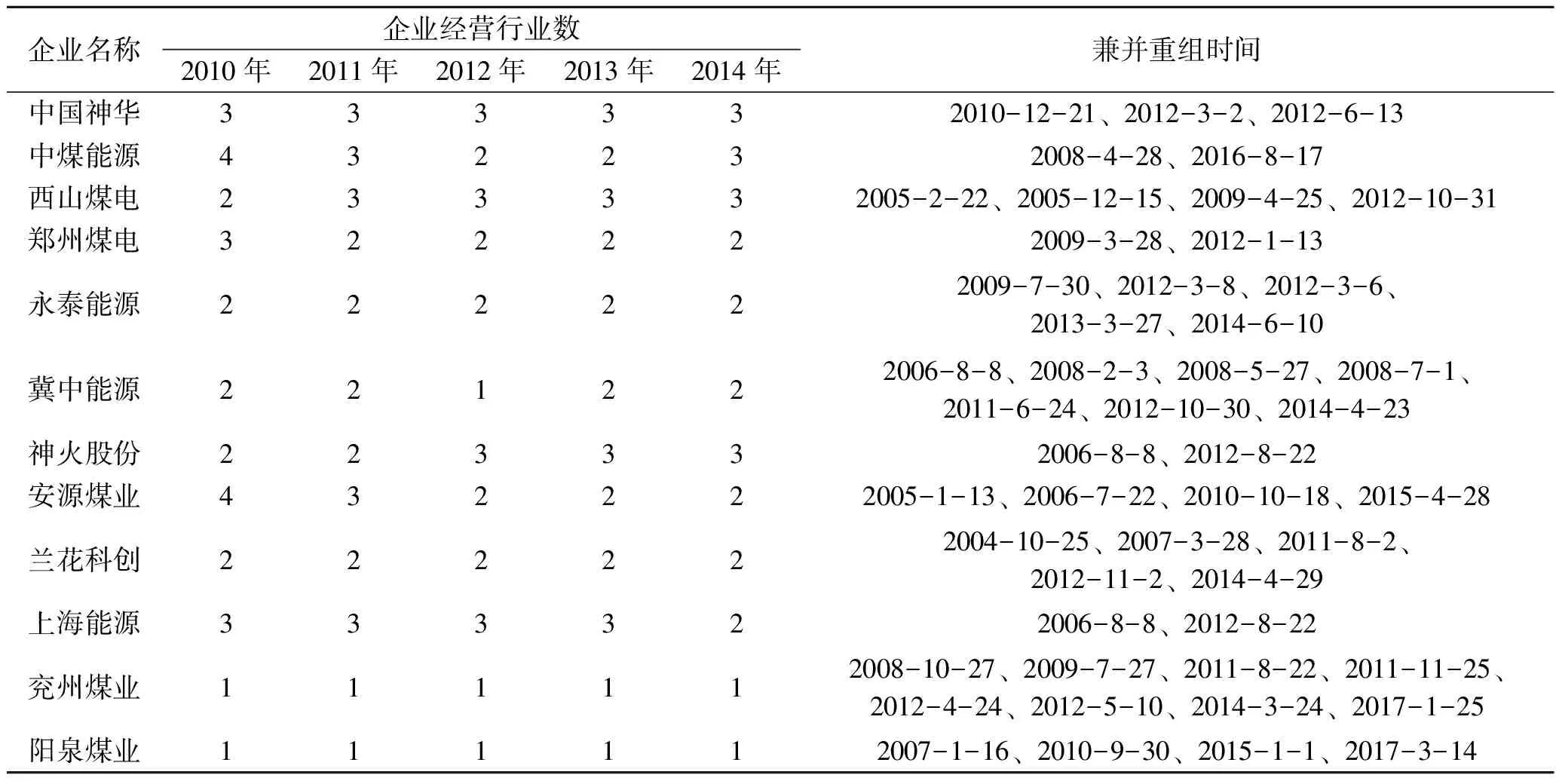

当前中国上市企业中从事煤炭开采与洗选的企业总数为35家,其中,以煤炭开采为主业的上市公司有26家。首先通过Wind资讯获取煤炭行业近年来兼并重组事件,经过初步筛选之后选择包括神华集团、中煤能源、西山煤电、郑州煤电、永泰能源等在内的16家进行过多次兼并重组的煤炭企业,然后通过对各家煤炭企业经营行业数进行统计,在上述16家煤炭企业中挑选出进行多元化发展的12家煤炭企业作为研究对象,鉴于兖州煤业和阳泉煤业近年来兼并重组事件发生次数较多也将其列为研究对象,见表1。

表1 煤炭企业经营行业数及兼并重组时间汇总表

2.2 指标选取及变量解释

基于煤炭企业兼并重组的角度,首先通过Wind资讯获取历年来煤炭行业的兼并重组事件,对进行过兼并重组的上市公司进行筛选,然后基于多元化战略转型发展的要求对其进行再次筛选,最终选定中国神华、中煤能源、郑州煤电、西山煤电、永泰能源、上海能源、兰花科创、开滦股份、冀中能源、安源煤业、阳泉煤业和兖州煤业12家煤炭上市公司作为研究样本。选取的变量如下:

(1)企业绩效(ROE)。企业绩效评价的核心指标是企业的财务状况,在现有的会计绩效指标中最具代表性并且被学者最常使用的是净资产收益率,净资产收益率是公司的税后利润与净资产的比值,因此选取净资产收益率作为煤炭企业绩效的衡量指标。

(2)企业研发投入(R&D)。企业研发投入一般分为经费投入和人员投入两种,鉴于研发人员的界定尚未形成统一标准,选择企业研发资金投入作为衡量指标。

(3)政府补贴(GS)。作为政府干预市场的一种很直接的手段,政府补贴在提升经济绩效方面起着很大的作用,补贴收入可以直接转化为企业利润,同时也可以作为企业资本有效改善企业的经营绩效,因此考虑将政府补贴作为企业绩效的影响因素。鉴于此,本文选取政府补贴作为煤炭企业绩效的影响因素。

(4)企业兼并重组(MR)。现有研究表明,煤炭行业兼并重组能够提高行业的经济效益、安全生产能力和可持续发展能力等,因此考虑兼并重组对煤炭企业绩效的影响因素。

(5)企业规模(SIZE)。选取企业规模作为控制变量,企业规模对企业绩效的影响具有两面性,企业规模的扩大能够促使企业规模经济的提升,但同时也会增加企业的管理成本。

2.3 数据来源

选取2009-2015年的年度数据进行分析,数据主要来源于中国Wind资讯和各煤炭上市公司的历年年报。其中,煤炭企业兼并重组事件来源于中国Wind资讯,其他指标均来源于煤炭上市公司年报。具体变量描述见表2。

表2 变量描述

2.4 模型设定

依据煤炭行业发展现状,建立如下计量模型:

式中:i,t——第i个企业在第t年的指标取值;

m,n——滞后期数,n取值为1和2,m取值为1,和为随机误差项。

市政府于2010年年底出台《关于加快推进郊区集约化供水的实施意见》,将郊区集约化供水列入市政府实事项目和重大工程重点推进。截至2013年11月底,上海市陆域部分的集约化供水工作已完成,共关闭郊区中小型水厂150座,取消内河取水口94个,注销深井取水许可证161个,达到了集中保护水源、优化水厂布局、压缩地下水开采量、提高供水水质和管理服务水平、改善郊区发展环境等预期效应,受到广大郊区市民的欢迎。

式(1)表示当期的研发投入、政府补贴、企业兼并重组行为、企业规模对企业绩效的影响程度;式(2)用以判断滞后期的各解释变量与企业绩效的关系;式(3)表示当期的政府补贴、企业兼并重组行为和企业规模对企业研发投入的影响程度;式(4)表示滞后期的各解释变量与企业研发投入的关系。

3 实证分析

3.1 描述性统计

研究样本的描述性统计结果如表3所示,由表3可以看出,不同煤炭企业的净资产收益率差别很大,其中最小值为-30.77,最大值为44.62,均值为11.86,可见一部分煤炭企业处于亏损状态,主要原因在于产能的严重过剩、消费疲软、供需不均衡。企业研发投入均值达到1.7亿元左右,说明煤炭企业的研发投入还是比较大的,政府补贴均值也达到8000万元左右,表明政府对煤炭行业的补贴力度较大。

表3 描述性统计

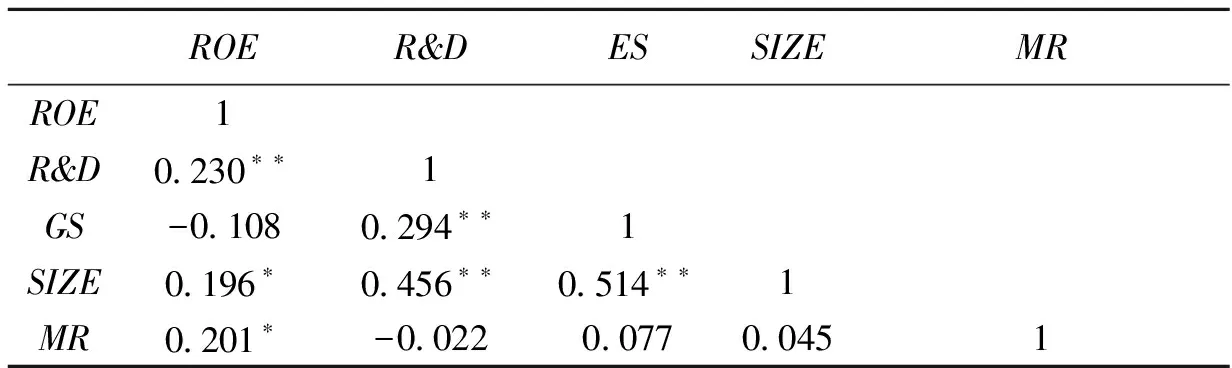

3.2 相关性分析

表4给出了各研究变量的Pearson相关系数矩阵,由表4可以看出,煤炭企业的经济效益与研发投入、政府补贴、企业规模和企业兼并重组行为的相关系数分别为0.230、0.196和0.201,表明研发投入、企业规模和企业兼并重组事件均与煤炭企业的经济效益存在显著正相关关系,而政府补贴与煤炭企业绩效相关性不显著。同时也可以看出,企业研发投入与政府补贴之间存在相关性,主要在于政府补贴为企业自主研发投入提供资金支持,激励煤炭企业进行技术创新。

表4 相关性系数

注:*、**分别表示在0.05、0.01水平(双侧)上显著相关

3.3 计量分析

在进行计量经济分析之前,首先对企业绩效、研发投入、政府补贴变量取对数处理以消除异方差现象。进而采用F值检验和Hausman检验来确定最佳面板数据模型。其中,F值检验用来判断是选用个体固定效应模型还是混合效应模型,Hausman检验用来判断是选择个体固定效应模型还是随机效应模型。提出的假设为:H0:模型中不同个体的截距项相同;H1:个体效应与回归变量无关。若H0被接受,则属于混合效应模型,若H0被拒绝,则检验假设H1,若H1被接受则属于随机效应模型,否则为个体固定效应模型。通过对数据进行检验,发现F值检验的结果小于临界值,因此应采取混合效应模型。

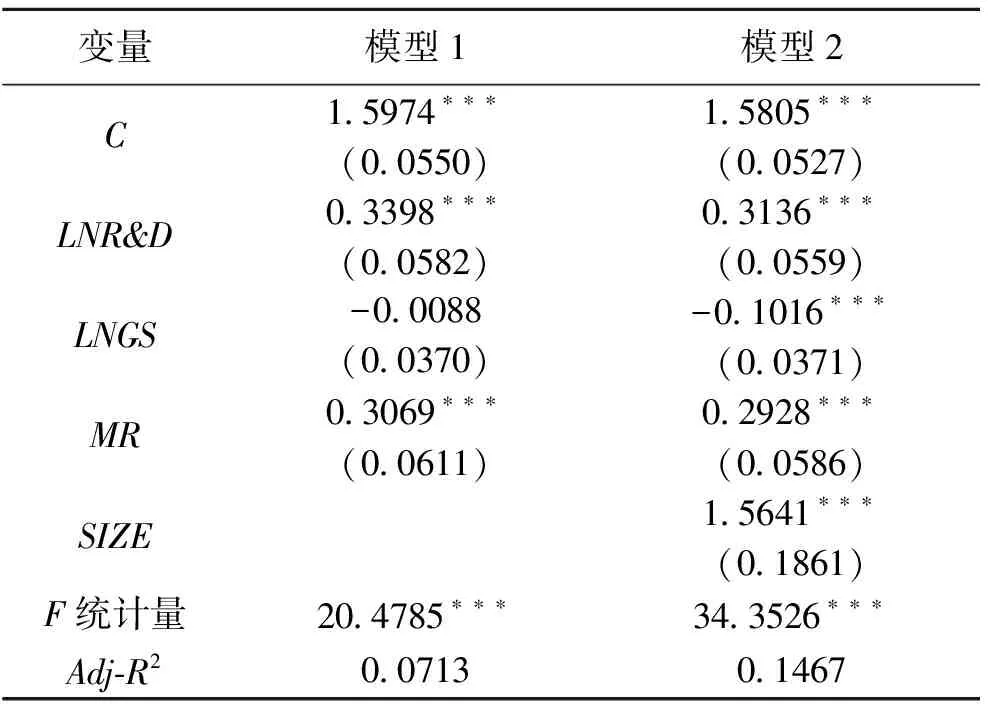

3.3.2 企业绩效影响因素分析

表5给出了混合效应模型的结果,其中模型1只分析了研发投入、政府补贴和企业兼并重组对煤炭企业绩效的影响,从拟合优度来看,结果并不理想,并且政府补贴指标系数不显著。模型2将企业规模作为控制变量放入模型,发现拟合优度大大提升,并且指标变量系数均显著,说明能用所选研发投入、政府补贴、企业兼并重组和企业规模变量与企业绩效进行回归分析。从模型2的结果来看,研发投入的回归系数分别为0.3136,表明当期的研发投入提升1%,将会促进企业绩效提升0.3136%,同时兼并重组行为和企业规模的扩大也会给企业绩效的提升带来正向促进作用,说明企业兼并重组行为能够很好地实现资源的整合,在短期内迅速实现煤炭生产集中和经营规模化,提高产业组织效率,进而提升企业绩效,同时也显示出规模扩大所带来的规模效益远大于企业管理成本的增加。但是从结果中也可以看出,当期的政府补助未能产生预期的正向效果,反而产生反向效果。出现这种现象的主要原因在于煤炭企业将政府提供的补助用于扩大生产以追求规模经济,但盲目的投资不但没有起到改善企业绩效的初衷,反而造成企业内部的产能过剩,这也可以对现在煤炭行业的产能过剩进行解释,这对煤炭企业的发展是不利的,而且会抑制政府补助作用的发挥,达不到预期效果。

表5 企业绩效影响因素混合模型当期估计结果

注:*、**、 ***分别表示在10%、5%、1%的显著水平上通过检验

为了判断研发投入、政府补贴等解释变量对煤炭企业绩效滞后期是否存在影响,分别选择对研发投入、政府补贴和企业兼并重组行为选取滞后1期、2期的变量对当期煤炭企业绩效进行解释,结果见表6。从模型3和模型4的结果来看,滞后期模型的拟合优度较同期的模型更好,滞后1期和滞后2期的研发投入均会对当期的煤炭企业绩效产生正向影响,并且回归系数呈不断增大趋势,表明当期的研发投入会对以后年份的企业绩效产生放大效果。模型5和模型6是在模型3的基础上考虑增加滞后1期和滞后2期的政府补贴所造成的企业绩效的变化。从结果来看,滞后1期和滞后2期的政府补贴能够达到对企业绩效的正向促进作用,从模型5来看,滞后1期的政府补贴每增加1%,将会促使企业绩效提升0.2159%,这表明滞后期的政府补贴对企业绩效的提升产生显著效果,并有效发挥了补贴的作用。政府提供的补贴在进行有效规划后能够满足企业实际的资金需求,通过加大企业内部的自主研发力度而促进企业绩效的提升。

模型7是在模型5的基础上考虑滞后1期的企业兼并重组行为对煤炭企业绩效的变化所带来的影响。从结果来看,滞后1期的企业兼并重组行为也能为煤炭企业绩效提升带来正向促进作用,企业兼并重组有利于产品结构的调整,加快劣势产品的淘汰力度,同时也可以实现企业资本结构的优化,通过实现国有资产的战略性重组,使国有资本的行业分布更为合理,能够促进煤炭企业的可持续发展。模型8是选取滞后2期的研发投入、政府补贴和企业兼并重组行为进行研究,结果表明,滞后2期的各变量均会对煤炭企业绩效产生正向促进作用,同时模型的拟合优度达到最佳状态。因此,在探讨研发投入、政府补贴和企业兼并重组行为对煤炭企业绩效的影响时,必须要考虑解释变量所带来的滞后效应。

表6 企业绩效影响因素混合模型滞后期估计结果

注:*、**、 ***分别表示在10%、5%、1%的显著水平上通过检验

3.3.3 政府补贴与研发投入关系分析

相关性分析结果显示,煤炭企业研发投入与政府补贴存在相关性,为了更好判断二者之间存在的关系,利用面板数据模型对二者之间的关系进行量化研究,选取煤炭企业研发投入为解释变量,政府补贴、企业兼并重组等变量为被解释变量建立混合效应模型进行分析。从表7的结果可知,当期的政府补贴对煤炭企业研发投入产生的影响不显著,滞后1期的政府补贴会对当期的研发投入产生正向影响,说明本期的政府补贴在被有效规划之后将会对下一期煤炭企业研发投入的增加产生促进作用,当期的政府补贴增加1%,将会促使下一期的煤炭企业研发投入增加0.0671%,政府补贴通过对企业形成资金支持,促使企业加大研发投入力度,有效提升技术创新能力。同时可以看出,煤炭企业当期的兼并重组行为不会给企业当期研发投入的提升带来正向促进作用,而对下一期的研发投入提升具有正向影响,主要在于企业在进行兼并重组初期,企业需要花费较多的资金、人力等资源促进企业间各项资源的有效整合,短期内很难实现不同企业资源的有效整合。经过磨合期之后,企业可以拓宽现有的资源如资金技术资源、市场资源以及研发人才等,进而对企业的研发能力具有显著的促进作用。

3.4 结果讨论

从实证分析的结果来看,H2和H3假设能获得完全支持,当期和滞后期的企业研发投入和兼并重组行为能为煤炭企业绩效带来正向促进作用,H1和H4假设能够获得部分支持,当期的政府补贴对煤炭企业绩效产生抑制作用,滞后2期的政府补贴对煤炭企业绩效的提升产生正向促进作用,同时,当期的政府补贴未能给企业研发投入带来显著影响,当期的企业兼并重组行为对研发投入产生抑制作用,滞后期的政府补贴和企业兼并重组行为对企业研发投入具有正向影响。

表7 政府补贴与研发投入关系混合效应模型估计结果

4 结论与建议

4.1 结论

(1)研发投入对煤炭企业绩效具有正向促进作用,并且滞后期的研发投入比同期的研发投入对企业绩效的正向影响更大。

(2)当期的政府补贴对煤炭企业绩效具有抑制作用,主要在于煤炭企业运用政府补助进行盲目投资,不但没有改善企业绩效反而促使过剩产能的加剧。同时结果也表明,滞后期的政府补贴对煤炭企业绩效产生正向影响,可见合理地规划政府补贴能够有效改善企业绩效。

(3)煤炭企业的兼并重组行为能够为企业绩效的提升带来持续性积极影响,主要在于兼并重组能够有效整合资源,促进煤炭企业产品结构的优化调整,刺激煤炭企业绩效的提升,未来可继续顺应政府的要求,大力推进煤炭企业兼并重组。

(4)滞后期的政府补贴和企业兼并重组行为能够为企业研发投入的提升带来显著的正向促进作用。

4.2 建议

(1)激励煤炭企业不断进行技术创新,摆脱传统产业弱势地位。改革开放以来,煤矿现代化建设发展迅速,成效显著,煤炭市场竞争能力有所增强,但开采技术落后、装备水平差、效率低下等问题仍然存在,同时由于资源型开采的特性和长期受计划经济的影响,煤炭企业的自主创新能力较为薄弱,很大程度上制约煤炭行业的发展。因此,煤炭企业必须加大自身的研发投入力度,加速技术进步,加快产业技术升级,逐渐摆脱作为传统产业的弱势地位。

(2)合理规划政府补贴分配,科学有效改善企业绩效。政府补助能够有效提升企业绩效,但同时若未能对政府补贴进行有效规划将导致资金的滥用,在政府补贴资金的诱导下,不少企业进行盲目投资,片面追求规模经济加剧产能过剩的危机。过多的补贴只会造成企业内部消化的负担,很难对企业绩效的提升产生积极作用,政府需要合理分配对企业的各项补贴,企业也需要科学规划政府补贴资金的用处,以期有效改善企业绩效,达成政府补贴的初衷。

(3)鼓励煤炭企业进行兼并重组,加快战略转型的步伐。面对产能过剩的严峻现状,国家相继出台一系列去产能政策,鼓励煤炭企业进行兼并重组,实现产业结构的优化调整。通过大型煤炭企业兼并小煤矿,可以充分利用大型煤炭企业在管理、资金、技术和人才等方面的优势,实现矿产资源的有效有序开发,提升煤矿的安全水平,在节约能源的同时有效保护生态环境,促使煤炭企业获得良好的经济和社会效益。

[1] 范黎波,马聪聪,马晓婕.多元化、政府补贴与农业企业绩效——基于A股农业上市企业的实证研究[J].农业经济问题,2012(11)

[2] 吴成颂,钱春丽,张礼娟.政府补贴对制造企业绩效的影响[J].商业研究,2015(4)

[3] 彭中文,文亚辉,黄玉妃.政府补贴对新能源企业绩效的影响:公司内部治理的调节作用[J].中央财经大学学报,2015(7)

[4] 李宝新,岳亮. 公司治理、技术创新和企业绩效的实证研究[J]. 山西财经大学学报,2008(3)

[5] 李中,周勤.内生性约束下研发投入、研发效率与企业绩效——中国高技术产业细分行业的样本[J].软科学,2012(7)[6] 李璐,张婉婷.研发投入对我国制造类企业绩效影响研究[J].科技进步与对策,2013(24)

[7] 仇云杰,魏炜.研发投入对企业绩效的影响——基于倾向得分匹配法的研究[J].当代财经,2016(3)

[8] 王霄.并购对企业研发投入的影响研究[D].东北财经大学,2014

[9] 张辉,刘佳颖,何宗辉.政府补贴对企业研发投入的影响——基于中国工业企业数据库的门槛分析[J].经济学动态,2016(12)

[10] 刘文惠.政府研发补助对企业研发投入的影响——基于创业板上市公司经验数据的分析[J].现代商贸工业, 2014(6)

[11] 戴小勇,成力为.研发投入强度对企业绩效影响的门槛效应研究[J].科学学研究,2013(11)

[12] 王晓玉,曹剑.基于市场结构视角的煤炭兼并重组绩效分析[J].科技和产业,2012(12)

[13] 崔涛,聂锐,李崇茂.煤炭企业多元化、产业协同与绩效关系[J].中国煤炭,2016(4)

(责任编辑 宋潇潇)

ResearchontherelationshipbetweenR&Dinvestment,governmentsubsidyandcoalenterpriseperformance:basedonstrategictransformationofmergerandreorganization

Dong Debiao

(1. College of Economics and Management, Shandong University of Science and Technology, Qingdao, Shandong 266590, China;2.China Coal Technology & Engineering Group, Chaoyang, Beijing 100013, China)

TD-9

A

董德彪. 煤炭企业研发投入、政府补贴与企业绩效关系研究——基于兼并重组战略转型视角[J].中国煤炭,2017,43(9):15-21. Dong Debiao. Research on the relationship between R & D investment, government subsidy and coal enterprise performance: based on strategic transformation of merger and reorganization [J].China Coal,2017,43(9):15-21.

董德彪(1972-),男,山东菏泽人,高级工程师,博士研究生,主要研究方向为组织管理、决策科学、规范化公司治理。

猜你喜欢

今日农业(2021年14期)2021-11-25

现代经济信息(2020年34期)2020-06-08

活力(2019年19期)2020-01-06

支部建设(2019年36期)2019-02-20

农家书屋(2019年1期)2019-02-19

领导决策信息(2017年10期)2017-05-17

汽车观察(2016年3期)2016-02-28

人间(2015年21期)2015-03-11

现代企业(2015年4期)2015-02-28

浙江人大(2014年6期)2014-03-20