理性选择长期照护保险制度建设路径

2017-10-19 00:52海韵

中国医疗保险 2017年10期

海 韵

(《中国医疗保险》杂志社 北京 100013)

理性选择长期照护保险制度建设路径

海 韵

(《中国医疗保险》杂志社 北京 100013)

建立长期照护保险制度一定要理性,务必把握好建制的积极性与科学性、制度的独立性与附加性、参保范围是全民还是某个群体、照护服务的提供是机构为主还是居家为主等若干关键问题。我国长期照护保险试点一年来成效初步显现。首先是切实减轻了失能老人的经济负担,其次是人社部指导意见中确定的基本政策框架得到有效验证,政策设定和实际操作都立得住、走得稳,初显很强的指导性;第三是制度的综合社会功能得到体现。但仍有诸多问题尚需深入探索,如亟待加快制定相关标准、加强照护人才培养培训等。

长期照护保险;关键问题;建设路径;试点;理性选择

7月16日,中国社会保障学会、人社部社会保障研究所在成都召开长期护理保险制度(以下称长期照护保险)建设研讨会。专家学者围绕怎样建设好这项制度,从理论与实践、国际与国内的结合上开展深入研讨,纷纷建言献策,试点地区代表介绍了本地的做法和试点进展。会后,本刊记者又就有关问题与几位专家和部分试点地区经办机构负责人进行了深入探讨。现将专家观点和建议、试点进展情况综述如下。

1 创建新制度务必把握好若干关键问题

建立长期照护保险制度,中央有明确要求,社会已形成共识,现在要研究的不是要不要建立这项制度的问题,而是如何建设好这项制度。在我国建立长期照护保险是一个新制度,一定要理性,务必把握好若干关键问题:一是把握好建制的积极性与科学性的关系。既要有热情,更要讲理性,尤其要认清目的,建立长期照护保险的直接目的是为了维护人民群众生活的尊严,解决的不仅是资金问题,重点是建立服务保障机制。二是把握好制度的独立性与附加性的问题。老年人对长期生活照料和与生活密切相关的医疗护理需求,是现行养老、医疗保险制度无法分别单独承担的,应建立专项制度,使之成为社会保险体系中的一个新险种,成为我国继养老、医疗、失业、工伤、生育这五项社会保险之后的第六险,有其独立的从筹资到支付的自求平衡的运行机制。三是把握好保险与福利的关系。我们建立的长期照护保险,应该并且一定是权利与义务相对应的社会保险制度,而不是单纯由财政出资的福利制度。要遵循权利与义务相对应的原则确定缴费的主体责任和待遇水平。四是把握好社保与商保的关系。在我国建立单纯由个人支撑的营利性商业照护保险,并作为一项基本保险制度,极不现实,甚至是天方夜谭。商保公司在保障对象上的“保富不保贫、保壮(青壮年)不保老”的选择性,将会使众多真正需要照护的人难以得到应有的保障。建立社会保险属性的照护保险制度,应该成为我国的不二选择。五是把握好强制性与自愿性的关系。社会保险一定是强制性参保,没有强制性就会有逆向选择,就难以实现应保尽保并发挥大数法则效应。六是把握好参保范围是全民还是某个群体。建立长期照护保险,一定要打破分人群、分等级的制度设计,一开始就走全民参保的路子,将参加全民基本医保的参保人全部纳入长期照护保险的保障范围,以充分体现机会的公平性。七是把握好保障的节奏和重点。目前我国失能人口约为4000多万,其中全失能(或重度失能)人员约为1200万。建立照护保险制度的起步阶段,首先要着重解决1200多万最需要保障的全失能人员的迫切需求,保障水平要依据“以收定支、收支平衡、略有结余”的原则来确定。在全失能人员得到保障的情况下,再视基金运行情况确定是否扩大保障对象,将半失能人员纳入进来。八是把握好照护服务的提供方是专业机构为主还是居家为主。我国照护保险不仅要向专业机构购买服务,而且更应该向照护对象的家庭、亲友、朋友、邻居购买服务,走符合中国国情的居家照护为主、专业机构为辅的路子。九是把握好多层次保障体系建设问题。社会保险应该是保障体系多层次,在建立基本照护保险制度的同时,也要加快建立以商业保险为主的多种形式的补充照护保险。十是把握好制度的主体架构与相关标准、配套机制的整体设计。要加快制定失能等级评定标准、照护需求认定标准和照护服务质量评价标准,建立服务供给遴选机制、照护人员培养培训机制、服务质量监管机制。这些标准和机制是长期照护保险制度有效运行和可持续发展的重要措施,必须与主体制度一并设计与安排。

上述观点或建议,既源于对我国社会保险制度建设历程的回顾与思考,也有对国外经验的借鉴。德国1994年5月颁布的《社会照护保险法》,其对照护保险制度基本属性的界定,尊重个人和家庭基本权利的理念,确定个人、社会和政府责任的基本原则等,对我们具有现实借鉴意义。例如,德国法律规定,照护保险制度作为社会保险新的分支单独建立,对照护需求风险进行社会防范。这个界定将德国照护保险与国家福利制度、商业保险制度区分开来。又如,德国法律规定,所有社会成员都要参与,即法定医疗保险参保人都要纳入社会照护保险的保护之中。这一规定延续了社会保险的大数法则。再如,德国法律规定,照护保险费由参保人和雇主共同缴纳,根据参保人收入来确定缴费水平。这一规定通过明确缴费责任主体,强调资金筹集的社会共担原则。德国法律还规定,照护保险应该优先支持家庭照护,鼓励亲属和邻居参与提供服务的热情,让照护需求人尽可能长时间处在家庭环境中。这一规定体现了对个人生活环境的尊重。德国《社会照护保险法》对我们具有诸多方面的启发借鉴意义,可以概括为“四个坚持”:一是坚持社会保险制度在保障制度体系中的主体地位,避免主体制度模式五花八门;二是坚持以人为本的理念,包容文化、宗教和个人偏好等差异,法律的严肃性和规范性与社会治理的灵活性和差异化达到统一;三是坚持全社会参与,全民互助共济,共建共管共享;四是坚持制度分工明确,制度间政策衔接,服务体系间政策协调。

谋定而后动,行稳而致远。专家学者关于创立新制度要有理性的观点和主张,国外成功的实践经验,值得试点地区和制度设计者深思熟虑,以理性思维指导试点探索和制度设计。我国社会保险制度建立和发展的历史告诉我们,理性思维是成功之道,用理性思维指导制度设计,制度的建立和实施才能走得稳,走得顺,走得远。

2 试点呈现良好势头

2016年6月27日,人社部办公厅发出《关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号,以下简称《指导意见》),决定从2016年起开展试点。提出试点的主要任务是“四个探索”:探索长期照护保险的保障范围、参保缴费、待遇支付等政策体系;探索护理需求认定和等级评定等标准体系和管理办法;探索各类长期护理服务机构和护理人员服务质量评价、协议管理和费用结算等办法;探索长期照护保险管理服务规范和运行机制。试点目标是:探索建立以社会互助共济方式筹集资金,为长期失能人员的基本生活照料和与基本生活密切相关的医疗护理提供资金或服务保障的社会保险制度。利用1-2年试点时间,积累经验,力争在“十三五”期间,基本形成适应我国社会主义市场经济体制的长期照护保险制度政策框架。

为积极稳妥推进试点,人社部确定黑龙江省齐齐哈尔市、吉林省长春市、河北省承德市等15个城市为国家试点城市,吉林省、山东省为重点联系省份。

一年多来,试点地区政府高度重视,将其列入民生工程和健康中国建设战略的一项重要内容,加强组织领导,试点工作总体进展顺利。到目前,承德、长春、上海、南通、安庆、青岛、荆门、成都等8个城市已支付待遇,其他试点城市正在组织落实,如苏州市各项筹备工作已经齐备,将按计划于10月1日起实施。两个重点联系省份已发文在全省推开试点。可喜的是,各试点城市在“四个探索”方面已有所建树和收效。

2.1 保障范围

重度失能、基本生活照料,已成为各试点城市确定保障范围的两个关键词。试点城市普遍选择以重度失能(有些城市称为全失能)老人为保障对象,保障的内容普遍按照人社部《指导意见》的要求,界定为“基本生活照料和与基本生活密切相关的医疗护理”。有的试点城市如上海、广州,规定了不予支付的项目,并明确与其他制度统筹衔接。

2.2 参保范围

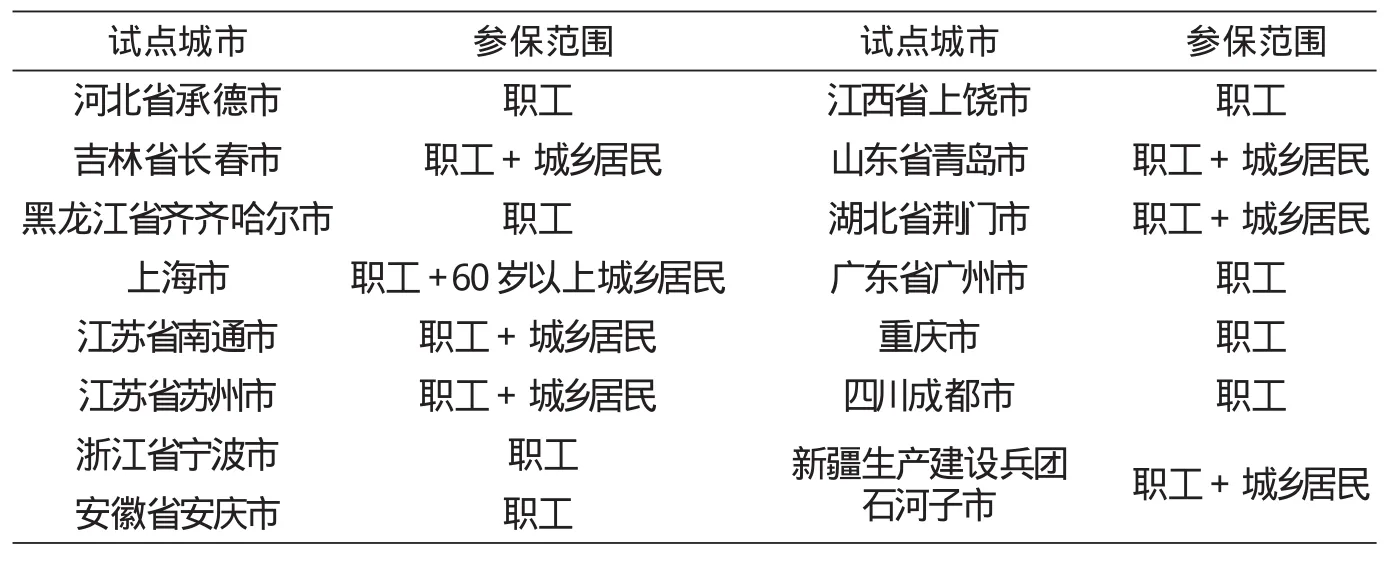

在15个试点城市中,河北省承德市、黑龙江省齐齐哈尔市等8个城市的参保范围为职工;苏州市、新疆生产建设兵团石河子市等7个试点城市将城乡居民与职工一并纳入参保范围,其中上海市将60岁以上城乡居民和职工一起纳入参保范围(见表1)。

2.3 筹资机制

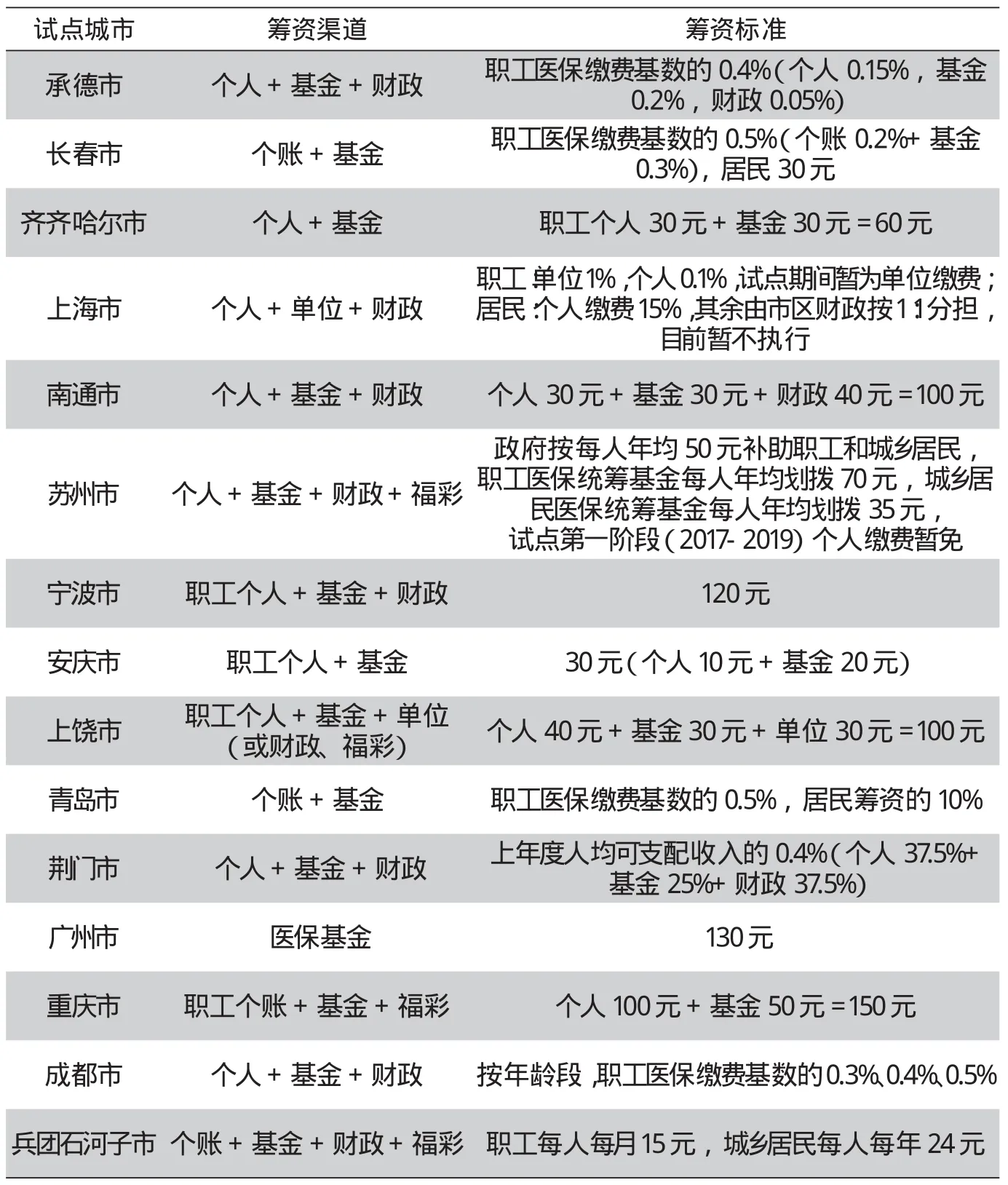

引入医保基金承担筹资责任是试点城市较为普遍的做法,同时也注重个人缴费、财政补助、单位缴费(职工)和社会(福彩、慈善)资助,致力于建立互助共济、责任共担的筹资机制。筹资方式分为按比例、按定额两种。在确定年人均筹资额度上,试点城市都能从本地实际出发,从各方面的承受能力出发,制定相应的筹资标准(见表2)。

表1 各试点城市参保范围一览表

2.4 支付机制

在支付机制的建立上,试点城市普遍注重“守正与创新”的统一。

守正,即坚守社会保险的基本原则和“保基本”的方针,支付标准普遍按照“以收定支、收支平衡、略有结余”的社会保险基金管理原则来确定,讲求“标准合理、费用可控”,注重防范支付风险。

创新,即在普遍实行以服务提供为主、现金支付为补充的支付原则基础上,创新支付方式,依据服务提供场所和提供方式的不同,探索出按床日、按月包干、按服务时长、按服务人次等多种支付方式,为日后在全国全面实施照护保险提供了具体路径。值得充分肯定的是,各地依据调查得来的“亲情(居家)优于专业(机构)”的社情民意,将居家照护作为主要服务提供模式,并将支付政策向居家照护倾斜。如成都居家照护的支付比例为75%,机构为70%;上海居家照护的支付比例为90%,机构为85%;广州居家照护为90%,机构为75%。这种政策倾斜,既符合民情民意,也符合我国专业照护机构和设施严重短缺等实际情况,更符合照护保险可持续发展的要求。

表2 各试点城市筹资渠道及筹资标准一览表

2.5 经办管理

大多数试点城市引入商保机构参与经办管理服务,也有社保经办机构提供服务的,如长春、上海、安庆、广州。

3 尚需探索解决的问题

建立照护保险制度,涉及政策制定、机制建立和各项标准制定、人才培养等,是一项艰巨复杂的系统工程,需要深入研究和探索。

3.1 亟待加紧制定三个标准和相关配套机制

制定失能等级评定标准、照护需求认定标准和照护服务质量评价标准,是建立照护保险制度需要解决的一项当务之急的基础性工作。有了这三个标准,才能权衡供需,精准定位。这其中,首先要解决由谁来进行失能等级评定、照护需求认定和照护服务质量评价的问题,有了承担评定、认定和评价的社会组织或机构,才能产生各项标准。目前遇到的问题是,社会上有资质、有能力承担失能等级评定、照护需求认定和照护服务质量评价的专业化组织或机构很难找到,成为各项标准制定的一个难题。专家学者希望试点地区加强探索,为今后在全国全面实施照护保险制度探索路子。同时,还要建立服务供给遴选机制、照护人员培养培训机制、服务质量监管机制,这都是长期照护保险制度有效运行和可持续发展亟待研究解决的重要配套机制。

3.2 亟待加强照护人员队伍建设

照护人才短缺甚至奇缺,是亟待解决的又一当务之急的难题。既要有紧迫感,加快培养培训照护人才的进度,又要从长计议,建立培养培训的长效机制。在这个问题上,我们应该走出“就照护论照护”的局限,把建立长期照护保险制度与扩大就业、促进经济社会发展联系起来,提升培养培训照护人才的自觉性。发达国家的长期照护保险对GDP的贡献率达到1%-3%,我国有庞大的需要长期照护服务的老年失能群体,对照护服务人员的需求也相应增大,按照3名失能老人配置1名照护人员的比例,我国至少需要1000万名长期照护人员。因此,我国照护保险对GDP的贡献率应该更大。

在照护服务人员的培养培训对象上,应该从制度定位和老年失能人员的照护需求特点等实际出发,采取有别于一般招工招聘中的年龄限制政策,注重招收经济结构调整中企业下岗失业人员的“4050”人员,组织他们培训后上岗。这样既可以解决“4050”人员的就业难题,支持结构调整,又能缓解照护人员短缺的矛盾,一举两得。应该看到,经济结构调整是经济发展过程中不可避免、长期存在的现象,有经济结构调整就不可避免地会出现下岗失业。所以,把下岗失业的“4050”人员纳入长期照护服务人员的招收与培训对象,具有可持续性。同时,这个年龄段的人做失能老人的照护服务,具有耐心细心、不怕脏累等优点,容易赢得服务对象和其家庭的信赖。

促进家庭照护、发挥家庭功能应该成为我国照护保险的首选服务提供方式。据国际社会保障协会估计,妇女无偿从事照护服务占全球GDP的10%以上。我国也可以考虑对长期照护老人的家庭成员给予“照护积分”,用积分抵顶将来自身接受老年照护费用的支出,也可以直接转化为养老金或医疗保险权益。这种做法有助于弥补单纯提供现金形式的照护津贴的不足。照护服务还可向退休不久、有志于从事照护服务的“60”人员敞开大门,让身体健康的退休人员照护失能的退休人员,这也是一条有待开发的可行之路。

3.3 建立与制度定位相适应的筹资机制

我们要建立的长期照护保险是一项独立的社会保险制度,应该有独立的、多渠道筹资机制。个人和家庭要承担一定的供款责任,体现社会保险的责任共担。如果独立的制度没有独立的筹资,并且仅从医保基金结余划拨这一条资金来源渠道,显然与第六险不相符合,也难以持续。应该建立个人、单位、政府、社会共同承担的多渠道筹资机制。对于城乡居民中的困难群体,应该像对待参加基本医疗保险的困难群体那样,其个人缴费由财政给予补助。其他居民按照收入的一定比例缴费,财政给予一定补助。在试点地区中,上海、南通、承德、苏州等市均有个人、财政、社会捐助等多渠道共同筹资的制度设计。其中,率先试行照护保险的南通市已经正式实施个人每年每人缴费30元、财政每人每年补助40元、医保统筹基金每年每人划拨30元的多渠道筹资机制。值得肯定的是,个人缴费已被南通市参保群众所认可,财政出资也成为制度性安排,运行一年多来彰显多渠道筹资的可持续性。

3.4 厘清并坚持基本生活照料为主的制度目标

要避免只关注“医疗护理”而忽略“生活照料”的结构安排。《指导意见》明确提出,照护保险制度是为长期失能人员的基本生活照料和与基本生活密切相关的医疗护理提供资金或服务保障的一项社会保险制度。不难看出,基本生活照料是制度的主要目标,医疗护理须与基本生活密切相关。基本生活照料与医疗护理二者不可颠倒。这里涉及照护保险与医疗保险的关系,那些与基本生活无关的医疗护理,属于医疗保险的范围,不应纳入长期照护保险。

3.5 照护服务价格坚持市场形成机制

长期照护保险中的照护服务价格由谁来制定,这是制度运行中的一个绕不开的问题。有两种选择,一个是市场形成机制,一个是政府定价机制。照护保险应该选择市场形成机制,因为作为社会保险的照护服务,不是政府的福利制度安排,而是一种市场行为,其价格来自市场交易,理应实行市场形成机制。如果政府为市场交易定价,难免导致价格扭曲,损害制度运行的活力。但是,政府不是无所作为,政府有责任加强宏观调控,防止无序或恶性竞争,防止因价格失控导致参保人负担加重和基金流失。

我国创建长期照护保险制度的探索,开端良好,任重道远。只要我们在前述若干关键问题上保持理性思维,即坚守社会保险的基本原理、基本方针和基本制度,把敢担当与善作为、守正与创新统一起来,难点将会转化为创新的亮点,良好的开端将会延续为试点全过程的圆满之果。

[1]王东进.从完善社会保障体系的战略高度考量构建长期照护保险制度[J].中国医疗保险,2015,81(6):5-8.

[2]王东进.试论长护制度的探索之道[M].论医保,2016,503-509.

[3]胡晓义.关于建立长期护理保险制度的几点思考[J].中国医疗保险,2016,89(2):10-11.

[4]陈诚诚.德国长期照护保险制度的特色及改革动态[J].中国医疗保险,2014,75(12):68-70.

[5]孟伟,冉密等.长期照护:国际发展溯源与我国发展构想[J].中国医疗保险,2016,96(9):13-17.

[6]何杨,明帮胜,周渭兵.美国长期照护保险制度研究及对中国的启示[J].中国医疗保险,2015,86(11):68-70.

[7]朱铭来,朱浩.长期照护保险的筹资规模和机制探讨[J].中国医疗保险,2016,96(9):31-33.

[8]高臻耀.关于上海老年医疗护理保障工作的探索[J].中国医疗保险,2014,73(10):36-38.

[9]人力资源社会保障部办公厅.关于开展长期护理保险试点的指导意见(人社厅发〔2016〕80号)[Z].2016.

[10]姜日进,林君丽,马青.我国建立社会长期照护保险的可行性分析[J].中国医疗保险,2013,58(7):39-41.

[11]吕学静.我国失能老人照护保险的缺失与应对[J].中国医疗保险,2013,63(12):14-16.

(责任编辑:李晓楠)

Choose the Construction Path of Long-term Care Insurance System

Hai Yun(China Health Insurance Magazine, Beijing, 100013)

Establish a long-term care insurance system must be rational.We must grasp some key problems, such as the positive and scienti fi c system, the independence and additional coverage etc..In the past year,the long-term care insurance pilot program in China has shown initial success.First of all, it effectively relieves the economic burden of disabled elderly people.Secondly, the basic policy framework determined by the guidance of the Ministry of Human Resources and Social Security has been effectively validated.The comprehensive social function of the system is also embodied.However, there are still a lot of problems to be explored, such as speeding up the formulation of relevant standards, strengthening the training system.

long-term care insurance, key issues, construction path, pilot, rational choice

F840.684 C913.7

A

1674-3830(2017)10-42-5

10.19546/j.issn.1674-3830.2017.10.009

猜你喜欢

品牌研究(2021年23期)2021-11-27

下一代英才(酷炫少年)(2019年3期)2019-03-25

今日财富(2018年35期)2018-05-14

消费导刊(2017年20期)2018-01-03

中国公路(2017年8期)2017-07-21

中国卫生(2016年3期)2016-11-12

现代企业(2015年8期)2015-06-21

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25