FPI的引入对中国经济增长的影响

2017-10-19 12:11郑夏莹

现代商贸工业 2017年29期

郑夏莹

摘要:FPI是中国引用外资的众多重要途径之一,研究FPI对于中国经济增长的影响是十分重要的。据此,使用了1998年至2014年的FPI、FDI和GDP的季度数据进行VAR模型的建模,并对模型结果进行了一系列的分析,最后通过这些操作分析了FPI对于中国GDP 的影响及其与FDI的关系。

关键词:FPI;经济增长;VAR;中国

中图分类号:F74文献标识码:Adoi:10.19311/j.cnki.16723198.2017.29.023

1引言

FPI(foreign portfolio investment),即对外证券投资是指一个企业向其他企业以购入债券、股票和其他有价证券的形式得到收益或者其他长远权利的投资行为,这种投资行为属于间接的投资行为。FPI有两种形式,分别是股票投资和债券投资。其中,股票投资是指投资者通过买入股份公司的股票从而成为这家公司的股东的投资行为;债券投资是指企业用现金来购买由企业、银行、政府和其他金融机构等发行的债券的一种投资行为。

FPI的实现主要通过三条途径:第一条途径是在国内购买在本国的证交所上市的外国证券;第二条途径是在国内购买在本国的二级市场进行交易的外国证券;第三条途径是委托国内的证券公司在国外的证券市场上买外国的证券。

2016 年 1 月 29 日,国家外汇管理局首次公布的对外证券投资资产数据显示,2015 年 6月末,中国的对外证券投资资产(不含储备资产)额度有2868 亿美元。其中,股权类投资额度为 1778 亿美元,债券类投资额度为 1091 亿美元。

随着经济全球化、金融自由化的发展、中国资本市场开放程度的加深,FPI 在中国资本市场上的活动越来越活跃,因此也出现了一些讨论 FPI 对于国内经济增长的影响的文章。根据相关的文献,目前关于 FPI 对于东道国家的经济增长的影响的观点主要有以下三种:第一种观点简单来说认为 FPI 的流入对于本国经济的增长并没有十分显著的影响;第二种观点则认为 FPI 的流入对于本国经济的增长起到了推动的正面作用,即FPI的流入对于本国经济的增长有有利的影响;第三种观点认为 FPI 的流入对于本国经济产生了不利的影响。

FDI(foreign direct investment),即外商直接投资,是指一个国家的投资者,这个投资者可以是自然人或者法人,为了得到稀缺的生产要素或利润而进行的投资活动。投资者将资本和其他的生产要素投入国境以外,并通过这种投资来得到被投资企业以经营管理权为代表的相应的权利。外国投资者在中国境内进行投资的主要方式有设立外商投资企业、合伙企业、在中国设立外国公司的分公司等分支机构以及和中国投资者合作进行石油资源的勘探和开发等。外国的投资者可以使用现金、股权、物品、无形资产等多种资产进行投资,同时也可以利用投资的利润进行再投资等活动。从直观上来看,PDI和FPI之间是有一定的联系的,当一个国家的对外经济发展相对蓬勃,PDI和PFI应该是同向变动的;同时,当国际间的交易、交换增加时,PDI和PFI在直观上也会形成正向的线性关系。

本文试图通过建立VAR模型来实证分析FPI对于中国经济发展的影响以及FPI和FDI之间的实际关系并得出比较客观的结论。

2实证分析

2.1选取数据

本文为探讨 FPI 对于中国经济发展的影响,采用了 FPI、GDP、FDI 三个指标来进行回归,用来分析与比较。

本文采用了 1998 年至 2014 年的季度数据,其中,GDP 数据取自中经网 1998 年至 2014年的季度统计数据库,单位为亿元;FDI 和 FPI 选取了国家外汇管理局 1998 年至 2014 年的季度数据,单位为亿美元。由于 GDP 的数据的单位与剩下两个数据单位不同,需将 GDP换算成美元后再进行回归,按照各年度的人民币对美元的汇率把 GDP 的数据单位化成亿美元,得到新的数据。

2.2构建VAR模型

在进行计量分析时,采用它们的对数形式来考察,因为采用对数形式在消除指数增长的同时可以消除可能的异方差。对三个指标进行自然对数处理,记为 LGDP、LFPI、LFDI。

VAR模型要求系统中的变量具有平稳性特征,因此需要对这三个数据进行单位根检验,以检验它们的平稳性。这里我利用 ADF 检验分别对 LGDP、LFPI、LFDI 变量进行单位根检验,结果如下。

ADF 检验结果:

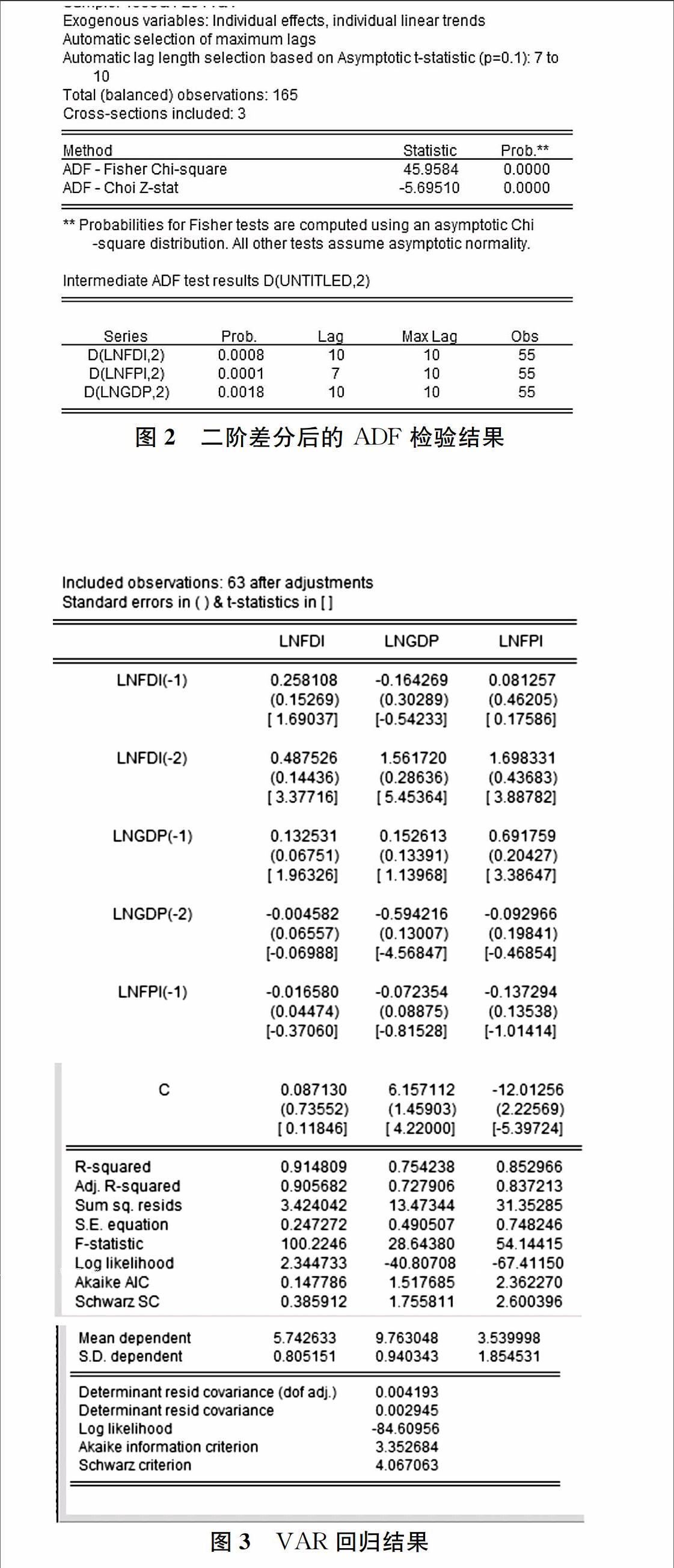

从一阶差分后的 ADF 检验结果得知该序列需要继续差分。对这个序列继续进行二阶差分,二阶差分后的 ADF 检验结果如下:

从图2看出,二阶差分后的序列 ADF 检验结果是平稳的,因此,本文采用这些数据建立VAR模型,滞后阶数取 2。

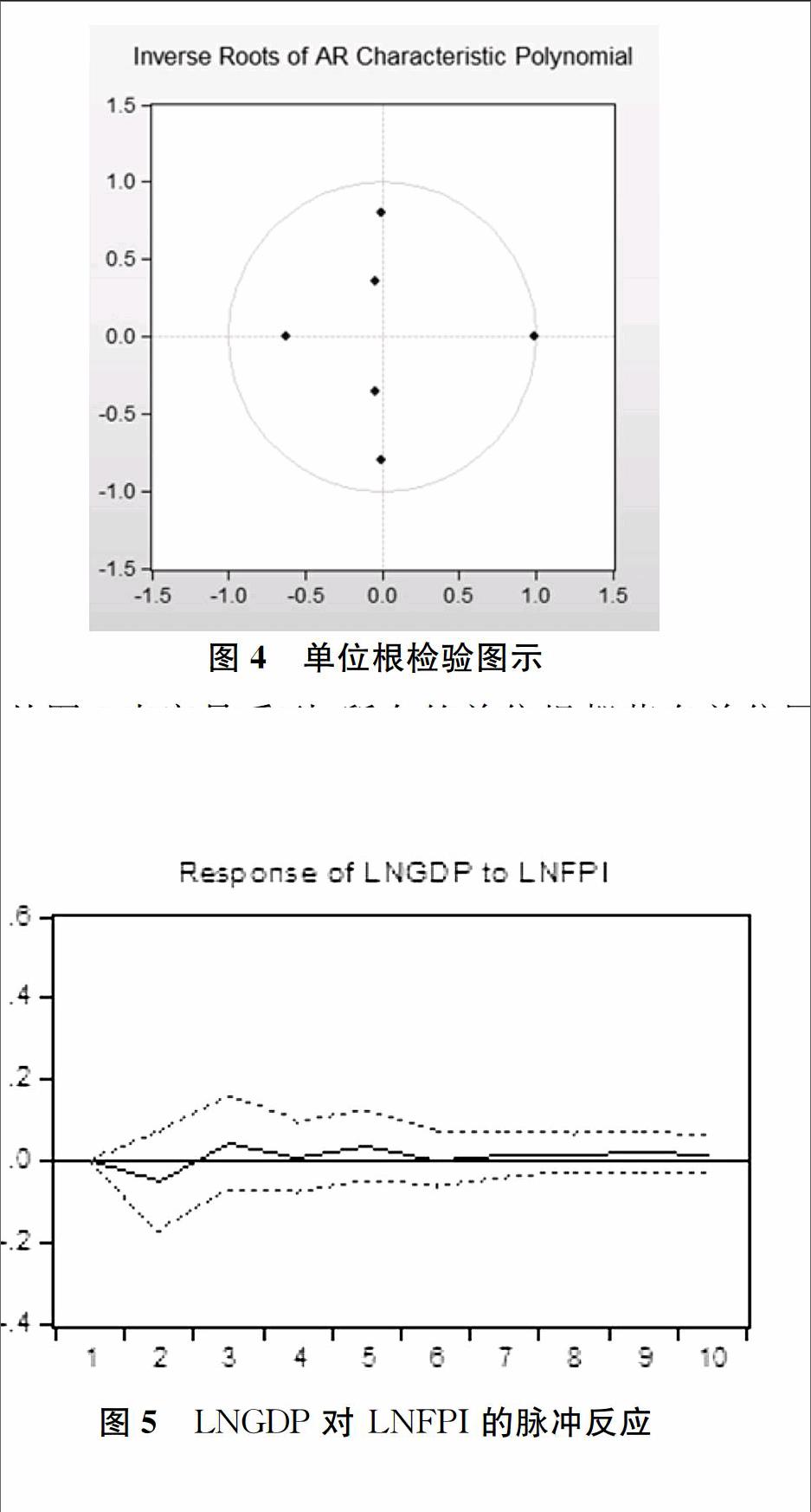

从 R 统计量可以看出,這个模型拟合得还是不错的。接下来需要对估计出来的模型进行稳定性检验,因为特定的结果(比如脉冲响应函数的误差)的有效性和模型稳定与否有非常大的关系。在此本文利用 AR 根进行检验,也就是说,如果估计的 VAR 模型的所有根模的倒数小于一,即位于单位圆内,则它就是稳定的。单位根图形的表示如图4。

从图4中容易看到,所有的单位根都落在单位圆内,因此所设定的模型是稳定的,这表明笔者所选取的三个变量之间是存在长期的稳定关系的,可以继续进行下一步的分析。在做完了单位根检验之后,笔者将利用脉冲响应函数来对这三者之间的相互关系进行进一步的分析。

3脉冲响应函数分析

从图5中可以看出,当在第一期给 FPI 一个正向的冲击后,GDP 会在短期内经历一定的波动,在第二期达到反向最大之后开始逐渐收敛。这表明在短期内,FPI 对于中国的经济增长有一定的滞后效应,FPI 的增加在一开始的一到两期内会给经济增长带来负面影响,而这种负面的影响基本上在两期以后就会冲破零点,变成正向的带动作用。但是在长期内这种带动作用也会减弱,逐渐趋于零。也就是,FPI 的一个正冲击对于中国经济的短期影响比较大,呈现出一定的波动性,在整体上,FPI 的变动对于中国经济先有一定的负面影响,在稍晚时正面的影响开始发生。endprint

图6是 LNFPI 对 LNGDP 的脉冲反应。从图中可以看出,当在第一期给 GDP 一个正向的冲击之后,FPI 会呈现出上下的波动,这说明经济的增长不一定会带动 FPI 的增加。

图7是 LNFDI 对 LNFPI 的脉冲反应。从图形可以看到,基本上可以说 FPI 的正向变动对于 FDI 是起到正向作用的,但是这种作用并不大。

造成 FPI 的变动的因素是复杂的,宏观微观各方面的因素综合地影响着 FPI 的变动。政治、外交、汇率的变化、国际市场环境变化等,这些因素都在不同程度上对FPI 产生一定的影响。

4结论

从以上实证结果的分析,可以得出以下几点结论:第一,FPI 对于中国的经济发展要分成短期和长期来讨论,在短期内,FPI 的变化对于中国的经济起着反方向的作用,在长期内,FPI 的变化对于中国的经济起到随时间逐渐减弱的正向作用;第二,中国经济的增长对于 FPI 不一定会起到促进的作用,虽然 FPI 的绝对数字基本上是逐年增加的,但是这不一定是中国经济的增长带来的;第三,FPI 与 FDI之间的关系并不大,并不像直观上的感觉一样,呈现出某种特定的关系。

对于造成以上结论的可能的原因,笔者经过分析,认为有如下几点:首先,在外汇管制、人民币不可兑换的条件下,中国引入外资的主要方式是外国直接投资,而 FPI 在引入外资的手段中只占一个非常小的比例,因此,在中长期 FPI 对于 GDP 的影响是比较小的;其次,FPI的短期图利性比较强,同时 FPI 的流動性比较强,因此 FPI 的进出较为频繁,而这种频繁的进出对于中国经济增长是没有很大的促进作用的,有时甚至有负面的作用;最后,随着中国经济的不断发展,国内自有资本不断壮大,资金缺口逐渐缩减,同时随着科技与经济的一同发展,中国各个产业的技术水平都得到了较大的提升,从而给国际直接投资留下的空间渐渐减少,因此不管是 FPI 还是 FDI,对于中国经济增长的影响都越来越小了。

基于实证分析的结果和以上的结论,笔者对于中国如何对待FPI有如下的建议:首先,FPI对于中国GDP的影响有一定的滞后性,它在长期内对于中国经济增长的促进作用虽然较小,但是同时需要注意到的是,FPI的正向变动对于FDI也是有一定的正面作用的,而根据刘宏的《FDI对于我国经济增长、就业研究——基于VAR模型》,FDI的增加会给中国经济增长带来比较明显的正向影响,因此,笔者认为应该使用多种手段以促进FPI的增加,其意义更多的在于通过增加FPI来推动FDI的增加,从而给中国经济发展带来更加明显的正向作用。因此笔者认为,在目前的经济环境下,应该继续加强国际经济金融合作,促进FPI的增加从而促进中国经济的发展,而为增加FPI的前提在于增加中国资本市场的资金流动性,因此还需要大力发展中国金融市场及实体经济,着重产业结构改革,用多种方法加强中国资本市场上的资金流动性,因此要积极鼓励对外证券投资。在鼓励对外证券投资的同时要侧重投资与中国的新兴产业和重要产业相关联的产业,尤其需要注意的是多投资国外相关产业的高质量、高关联度企业,通过对外证券投资间接地造福国内的相关产业或企业。

参考文献

[1]韦红鲜.FPI 流入对于我国经济增长影响的实证分析[J].时代金融,2013,(12).

[2]周忠英.我国利用外国证券投资的制约因素[D].太原:山西财经大学,2006.

[3]刘宏.FDI 对于我国经济增长、就业研究[J].国际贸易问题,2013,(4).

[4]王德文.外商直接投资与就业:一个人力资本分析框架[J].财经论丛,2004,(6).endprint