国有企业负责人选聘来源的影响因素研究

2017-10-23 05:21李烨黄速建

财经理论与实践 2017年5期

李烨 黄速建

摘要:完善国有企业负责人选聘机制是深化国有企业改革的重要方面。以1997—2016年国有上市公司负责人选聘事件为样本,考量公司业绩、所属行业特征、控股形式、公司治理等因素对负责人选聘来源的影响。结果显示,盈利型国有企业相比亏损型国有企业,更倾向于内部选拔负责人;公益类国有企业相比商业类国有企业,更倾向于外部选拔负责人;国有绝对控股企业相比国有相对控股企业,更倾向于外部选拔负责人。

关键词:国有企业;负责人;内部选拔;外部选聘;公司业绩

中图分类号:F276.1文献标识码:A文章编号:10037217(2017)05011606

一、引言

国有企业负责人选聘十分关键,对于提高国有企业治理能力和经营业绩,推进国有企业重点领域改革,不断增强国有经济活力、控制力、影响力具有重要意义。十八届三中全会以来,国有企业改革不断深化,很多体制机制性的改革取得了明显进展,但是国有企业负责人选聘依然主要依靠委任制等传统做法,不能适应现代企业制度的要求,不能适应日益激烈的国际国内竞争。

国内外有关企业负责人选拔来源的研究主要集中在经理层的选聘方面。lazeara and Rosen(1981)[1]提出了锦标赛理论,认为内部选拔经理人更熟悉本公司的经营状况,也更容易被员工认可,选拔成本较低,还可以有效激励其他员工。同时,从外部选聘可能会让公众误以为公司经营状况不好,公司内部难以选拔出合适的经理人。国内学者关于国有企业负责人选聘来源研究始于20世纪90年代。张维迎(1995)[2]认为,从政府系统选拔的国有企业负责人无法保证“最有企业家能力”,主要是國有企业负责人不享有剩余所有权和控制权,激励效果不明显。李春琦和黄群慧(2002)[3]分析了国有企业经理激励存在的问题,认为国有企业经理层主要是上级主管部门任命,不承担经营风险,但存在委托人道德风险的缺点。安凡所(2010)[4]通过对中国上市公司有关数据实证分析,认为外部选聘经理层是董事会对经理层的极端约束,中国上市公司总经理选聘也可能存在外部选聘比例上升的趋势。

关于企业负责人选聘来源的影响因素问题,一是受企业经营业绩和企业规模的影响。Parrino(1997)[5]、Huson et al.(2001)[6]等认为公司业绩是衡量CEO能力的重要指标,对企业选聘来源产生重要影响。当业绩不佳时,公司倾向于外部选聘CEO,以获取不同的管理理念和经营思想,提高企业的经营绩效;当业绩处于平稳状态时,公司希望继续保持业绩,则偏向于从内部选拔负责人。辛立国和马磊(2009)[7]通过研究上市公司高管继任模式后,认为公司规模越大,越倾向于内部选拔董事长,但对总经理的继任模式影响不大;且负责人两职合一情况下公司更倾向于从内部选拔负责人,独立董事比例对选拔模式没有影响。陈钢(2015)[8]通过2007—2012年中国上市公司数据分析,认为董事会规模越大,独立董事比例越高,前任总经理任期越长,总经理内部继任来源选择偏好的可能性越大。二是受董事会结构和效率的影响。Goyal and Park(2002)[9]认为两职兼任会降低董事会效率,不利于董事会解聘不称职的经理人。Hermalin(2005)[10]认为外部聘任CEO比例的增加与董事会有效性的提高相关,独立董事比例的增加可提升董事会工作效率,CEO外部聘任与独立董事比例呈正相关影响。三是受前任总经理离职原因和任期的影响。Allgood and Farrell(2003)[11]认为,前任由于常规原因离职,董事会更倾向于从内部选拔,反之更倾向于从外部选拔。

从现有研究进展来看,学者们对公司经理层的选聘来源及其影响因素进行多方位探讨,但专门针对国有企业分类改革和混合所有制改革背景下的企业负责人选聘来源及影响因素研究不足。国有企业负责人包含董事长、党委书记、总经理、监事会主席和相关副职,与西方国家的企业管理层差异较大,哪种选聘模式和来源更能提高国有企业的经营绩效?不同经营水平(盈利、亏损)、不同行业特征(公益类、商业类)、不同控股类型(国有绝对控股、国有相对控股)的国有企业负责人分别适用于哪种选聘模式?本文以中国国有上市公司为研究对象,分析国有企业负责人选聘来源的影响因素,研究不同岗位选拔模式与企业绩效、行业属性、控股类型之间的关系,检验负责人选拔模式的有效性,为国有企业改革提供参考。

二、研究假设

首先,根据已有文献,发现盈利型企业和亏损型企业在选拔负责人时存在差异[12]。因此,本文根据企业税前营业利润,将税前营业利润为负的企业划分为亏损型企业,反之,为盈利型企业。其中,盈利型的国有企业,为保持良好的经营业绩,一般更倾向于执行原有成功的经营战略,坚持原有良好的企业文化,从内部选拔负责人有利于传承原有管理思路,对外界传递企业稳定发展的信号。亏损型的国有企业,为提高经营业绩,倾向于从外部选拔负责人,对公司进行管理改革,重新审视和评价现有公司战略、市场定位和经营方式,开拓新的市场机遇。因此,本文提出如下假设:

H1:盈利型国有企业与亏损型国有企业相比,更倾向于从内部选拔负责人。

财经理论与实践(双月刊)2017年第5期

2017年第5期(总第209期)李烨,黄速建:国有企业负责人选聘来源的影响因素研究

其次,

根据国资委关于我国国有企业改革的分类意见将国有企业划分为商业类和公益类。

其中,商业类国有企业市场竞争激烈,比较注重企业经济效益,从内部选拔的负责人更了解行业的竞争情况和企业市场定位,更能够有效地制定竞争战略。公益类国有企业一般具有垄断性质,更注重企业的社会效益和生态效益,从外部选拔的负责人,特别是从政府机关选拔的负责人具有较强地政治意识和大局意识,更能够提高公益类国有企业的综合效益。因此,本文提出如下假设:endprint

H2:公益类国有企业与商业类国有企业相比,更倾向于从外部选拔负责人。

第三:

根据国有企业混合所有制改革的要求和国有控股比例,对国有企业负责人选聘来源,进行分类研究,建立科学、透明的公司治理体系。一方面,对于国有绝对控股企业,组织部门和国有资产管理部门对负责人选聘的控制力更强,更有可能针对国有企业的发展定位,从不同的行业和领域选聘负责人;另一方面,对于国有相对控股企业,由于各股东之间相互牵制,相互监督,从外部选聘负责人很难得到各方认可,从内部选聘可能性较大。因此,本文提出如下假设:

H3:国有绝对控股的企业与国有相对控股企业相比,更倾向于从外部选聘负责人。

三、数据来源、变量说明与模型设定

(一)数据来源与样本选择

本文研究的国有企业负责人主要包括董事长、党委(党组)书记、总经理(总裁、行长等)、监事长(监事会主席)以及其他副职负责人。鉴于数据的可得性,本文以深沪两市A股非金融类的国有企业作为样本,选取1997—2016年2587个国有企业,1153位企业负责人的选聘数据,并按以下程序筛选:(1)剔除企业所有者权益为负的观察值;(2)剔除数据具有缺漏值的观察值;(3)剔除企业上市不到6个月的观察值;(4)为消除极端值的影响,本文对所有连续变量,即资产负债率和企业业绩等变量,进行了1%—99%水平的Winsorize处理。最终得到728个观测样本。

本文关于国有企业负责人的选拔来源、公司治理、财务数据、企业基本信息以及行业分类信息均来自国泰安CSMAR数据库,负责人政治关联数据是根据Wind咨询金融终端提供的上市公司负责人简历信息收集。数据的处理和分析主要使用了STATA12.0软件。

(二)变量说明

1.被解释变量

中国国有企业主要从企业内部和外部两个来源选聘负责人,因此,本文被解释变量为A股国有上市公司负责人的选拔来源。

2.解释变量

(1)企业业绩(Performance)。企业绩效是影响企业选聘来源的重要因素。本文主要采用会计业绩指标来衡量企业绩效,

将企业税前营业利润为负的划分为亏损型企业,反之,将税前营业利润为正的划分为盈利型企业。

(2)行业类型(Nature)。根据国有企业特征,可划分为商业类国有企业和公益类国有企业两种类型。商业类国有企业关系到国有经济活力和资产保值增值,将制造业、建筑业、批发和零售业、互联网和相关服务、金融业、房地产业、租赁和商务服务业、居民服務、修理和其他服务业等行业的国有企业划分为商业类国有企业。公益类国有企业关系到国民经济发展基本条件,将农林牧渔类、采矿业、电力、热力、燃气及水生产和供应业、交通运输、仓储和邮政业、电信、广播电视和卫星传输服务、科学研究和技术服务业、水利、环境和公共设施管理业、教育、卫生和社会工作、文化、体育和娱乐业等行业的国有企业划分为公益类国有企业。

(3)控股类型(Hold)。根据国家资本股本占比情况,将国有企业划分为国有独资、国有绝对控股和国有相对控股三种类型。本文将国家资本比例大于50%(含50%)的企业称为国有绝对控股企业,将国家资本比例大于30%但不足50%的企业称为国有相对控股企业,国有独资企业实际不存在。

3.其他变量

国有企业负责人选拔来源除了受企业绩效、企业类型和控股类型影响外,还受企业特征因素、公司治理因素和负责人特征因素等影响。因此,本文还选取下列指标进行分析:

(1)岗位类型(Position)。本文将国有企业总经理(总裁、行长等)、总会计师及其副职负责人统称为总经理层,将董事长、党委(党组)书记等其他岗位及其副职负责人统称为董事长层。(2)企业规模(Size)。企业规模越大,经营环境越复杂,会对负责人的选拔来源产生影响。(3)上市时间(List)。企业上市时间越长,越有可能从外部选拔聘用企业负责人,从而完善原有的经营战略和运营规划。(4)财务杠杆(Leverage)。本文以资产负债率来衡量,反映企业的财务风险,等于负债总额与资产总额的比值。(5)股权结构(H5)。参考Leoneet al.(2006)[18],Firthet al.(2006)[19],方军雄(2009)[20]做法,本文控制了前五大股东持股比例的平方和,基于国有企业特殊的产权性质,若管理层股权过于集中,则难以实现市场化的选拔机制。(6)独立董事比例(Independ)。独董比例增加有利于强化董事会对企业负责人选拔任用的监督与治理效应。(7)政治关联(Political)。通过控制政治关联变量,来分析党组织这一政治干预形式对国有企业负责人选拔来源的影响。(8)两职兼任(Duality)。若总经理与董事长为同一人,则管理层权力越大,越能控制相关负责人的选拔来源。(9)年度虚拟变量(Year)。国有企业负责人选拔事件发生在1997—2016年20个年份,引入19个年份虚拟变量。

具体变量定义及其计算方法详见表1。

资料来源:作者计算和整理

(三)实证模型

鉴于被解释变量的评判结果为离散变量,本文建立二元Logit回归模型检验

讨论企业业绩、行业类型、控股类型等因素对负责人选聘来源的影响。令被解释变量——国有企业负责人选拔范围为Yi,其选择范围可能存在两种可能性,即Yi=1为“内部选拔”,Yi=0为“外部选拔”。因此,二元Logit回归模型的选拔范围决策概率如下所示:

Pr(Yi=1)=Pi=eXiβ1+eXiβ(1)

Pr(Yi=0)=1-Pi

(2)

Xiβ=β0+β1Performance+β2Nature+β3Hold+β4Other+εiendprint

(3)

其中,Pi为不同国有企业业绩、不同国有企业类型、不同国有控股类型影响下负责人内部或外部选拔的概率;β为待估计参数,是各变量系数所组成的向量;Xi为影响国有企业负责人选拔来源的因素;εi为随机误差项;Performance表示国有企业业绩;Nature表示国有企业所属行业类型;Hold表示国有控股类型;Other表示其他变量。

四、实证结果分析

(一)描述性统计分析

根据表2研究变量的描述性统计分析,可以看出61.3%的国有企业负责人来源于企业内部,表明国有企业更倾向于内部培养和选拔负责人。从企业业绩变量的均值上看,部分企业业绩的指标系数为负,主要原因为部分国有企业为公益类,具有明显正外部性,不完全以盈利为目的,还担负着发挥社会效益和生态效益的作用。从企业特征来看,国有企业规模的均值(中位数)为22.290(21.950);公益类国有企业的数量占26.5%;上市时间的均值(中位数)是17.390(18.000)年;资产负债率的均值(中位数)是54%(539%)。从公司治理结构来看,国有企业中存在绝对控股股东(持股比例大于50%)的比例为37.8%;董事长和总经理两职合一的比例为7.1%;独立董事比例的均值(中位数)为35.5%(33.3%);股权集中度的均值(中位数)为23%(22.7%)。从国有企业负责人岗位类型看,董事长所占比例为44.2%。从国有企业选聘来源面临的政治干预来看,负责人具有政治关联的比例为20.9%。

资料来源:作者计算和整理

(二)国有企业负责人选拔来源比率分析

本文针对企业的盈利情况、行业类型和国有控股类型等特点,对国有企业负责人平均选拔率进行分析。首先,从整体情况来看,负责人从内部选拔的可能性较大,内部选拔率为61.3%;其次,从盈利情况来看,盈利企业的内部选拔率(63.2%)要高于亏损企业的内部选拔率(56.7%);第三,从所属行业的属性和特征来看,商业类企业的外部选拔率(374%)要小于公益类企业的外部选拔率(425%);第四,从国有控股类型来看,国有绝对控股企业的外部选拔率(40.0%)要大于国有相对控股企业的外部选拔率(38.0%)。具体如表3所示。

資料来源:作者计算和整理

(三)不同类型国有企业负责人选拔来源影响因素分析

之前的分析已证实,盈利型、商业类和相对控股的国有企业,分别相对于亏损型、公益类、绝对控股的国有企业而言,更倾向于从内部选拔负责人。为了分析不同类型国有企业负责人选拔来源影响因素的异质性,本文运用分层回归方法,利用Logit模型,依次检验各特征变量对企业负责人选拨的影响作用。需要说明的是,在进行回归分析之前,本文对相关数据进行了三个方面的讨论。一是考虑到模型中可能存在异方差,且国有企业内部可能存在潜在的序列相关性问题,本文采用Huberwhite Sandwich估计量修正回归系数,对模型标准误进行异方差调整和企业观测值自相关调整,获得较准确的t统计量,从而得到稳健性回归结果。二是本文通过分析各变量间的Pearson相关系数,为计量模型的建立提供了基础和依据。相关系数分析结果表明,国有企业负责人选聘来源与其他变量之间都存在显著的相关性。三是为了严格排除变量之间的多重共线性问题,本文进行了VIF检验,分析结果表明,方差膨胀因子VIF均值小于1.4,不存在严重的多重共线性问题,回归结果是比较满意的。

表4揭示了企业业绩及其他因素对国有企业负责人选聘来源的影响作用。从模型1至模型3的回归结果来看,企业业绩(Performance)的系数显著为正,说明与亏损型国有企业相比,盈利型国有企业通过内部选拔的机率更高,与前文假设H1相一致。模型2在企业绩效变量的基础上,又控制了企业规模、上市时间、财务杠杆和股权结构等变量,发现企业绩效系数值有所下降,但仍显著为正。除了考察企业业绩以外,企业其他特征变量回归结果表明,企业规模(Size)的系数显著为正,说明国有企业的规模越大,负责人从内部选聘的可能性越大。模型3进一步控制了岗位类型、两职兼任、独董比例和政治关联等负责人任职特征变量,考察企业业绩对选拔来源的影响。从企业业绩的系数大小来看,与模型2中变化不大。其他变量的回归结果表明,岗位类型(Position)的回归系数显著为负,说明与总经理职位相比,国有企业董事长职位从企业外部选拔任命的比例较大;同时,独董比例(Independ)的回归系数显著为正,表明国有企业的独董比例越大,其负责人从内部选拔的可能性越大。

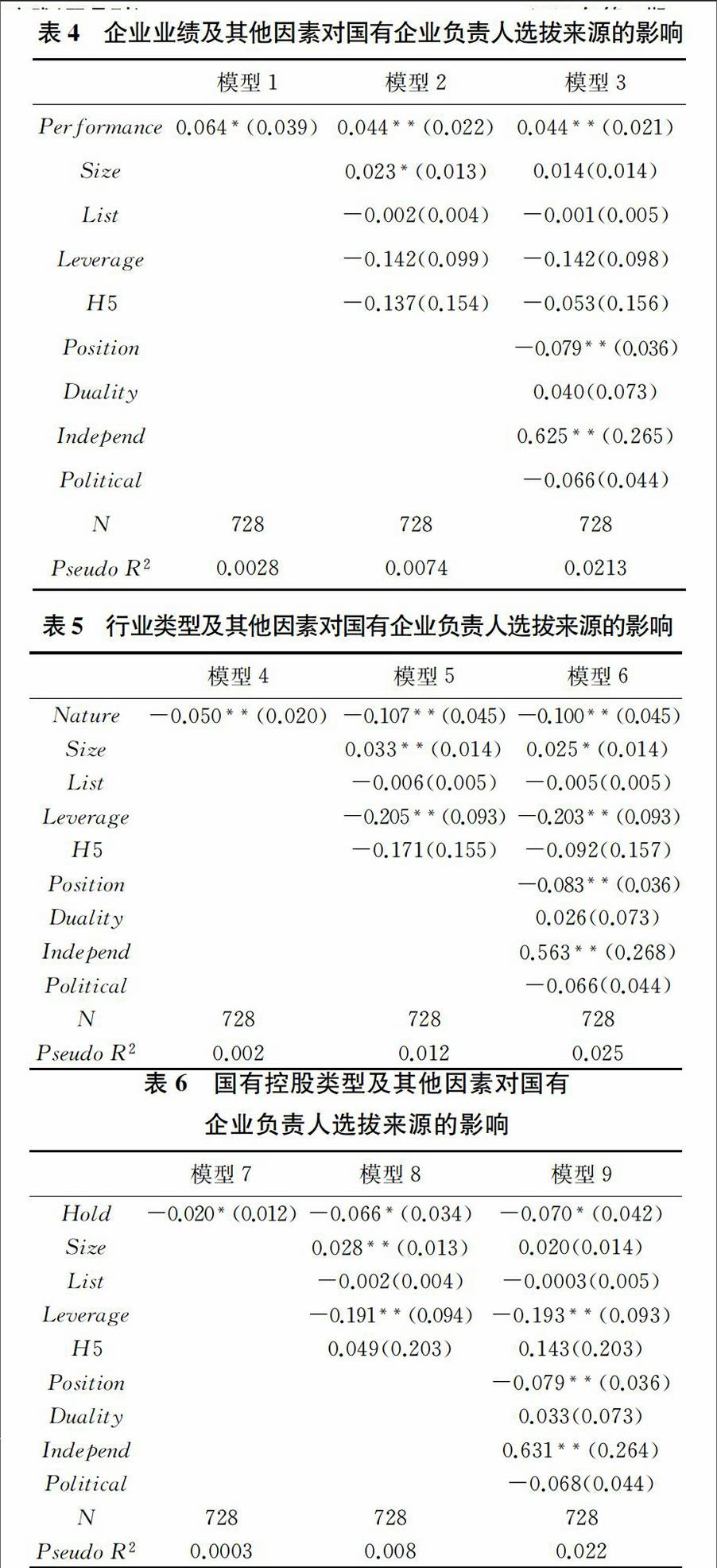

注:表格中汇报的为各变量边际效应,括号内为标准误。*、**、***分别表示在10%、5%、1%水平显著。

资料来源:作者计算和整理

表5为行业类型及其他因素对国有企业负责人选拨来源的影响作用。从模型4至模型6的分层回归结果来看,行业类型(Nature)的系数均显著为负,说明在控制其他变量的条件下,与商业类国有企业相比,公益类国有企业负责人从外部选拔的可能性较大,验证了前文中提出的假设H2。模型5、模型6考察了除行业类型以外,企业其他特征变量对国有企业负责人选拔来源的影响。回归结果表明,企业规模(Size)和独董比例(Independ)的回归系数显著为正,说明国有企业的规模越大,独董比例越多,负责人从内部选聘的可能性越大;财务杠杆(Leverage)和岗位类型(Position)的系数是显著为负,说明国有企业资产负债率越高,担任企业董事长职位,则负责人越有可能从外部选聘。

注:表格中汇报的为各变量边际效应,括号内为标准误。*、**、***分别表示在10%、5%、1%水平显著。

资料来源:作者计算和整理

表6为国有控股类型及其他因素对国有企业负责人选拨来源的影响作用。从模型7至模型9的回归结果来看,国有控股类型(Hold)的系数显著为负,说明在控制其他变量的条件下,与国有相对控股企业相比,国有绝对控股的企业负责人从外部选拔的概率更高,与前文提到的研究假设H3一致。在模型8和模型9的其他变量方面,其系数方向及显著性与前文一致,故此不再赘述,具体结果详见表6。endprint

注:表格中汇报的为各变量边际效应,括号内为标准误。*、**、***分别表示在10%、5%、1%水平显著。

资料来源:作者计算和整理

五、结论与讨论

研究结果表明:不能一概而论哪种选聘来源更优,从内部选拔还是外部选聘国有企业负责人,受到企业经营业绩(盈利型或者亏损型)、所属行业类型(商业类或者公益类)、不同控股类型(国有绝对控股或者国有相对控股)、岗位类型(经理层或者董事长等其他岗位)等因素的影响。

具体而言,一是盈利型国有企业与亏损型国有企业相比,更倾向于从内部选拔负责人;二是公益类国有企业与商业类国有企业相比,更倾向于从外部选拔负责人;三是国有绝对控股企业与国有相对控股企业相比,从外部选聘负责人的可能性更大;四是国有企业的规模越大,独董比例越多,其负责人从内部选聘的可能性越大;五是国有企业资产负债率越高、担任董事长职位,则更倾向于从外部选聘。

从分析的结果看,建议组织人事部门和国有资产管理部门:一是充分考虑不同国有企业的盈利情况、岗位特点、行业属性、控股形式,将内部选拔和外部引进相结合,实行选任制、委任制、聘任制等不同选聘方式。二是在国有企业分类改革和混合所有制改革的背景下,要坚持党管干部原则与董事会依法产生经理层相结合,合理增加市场化选聘比例,不断创新国有企业负责人的选聘方式。

此外,除选聘来源外,选聘流程、选聘标准、测评方式等方面也是影响国有企业负责人选聘的重要方面。

这些因素都是未来应当研究的方向。

参考文献:

[1] Lazeara E,Rosen S.Rankorder Tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89(5):841-864.

[2] 张维迎.企业的企业家——契约理论[M].上海:上海三联书店,上海人民出版社,1995:153-216.

[3] 李春琦,黃群慧.现代企业高层经理的选择与激励问题[J].福建论坛,2002(3):95-99.

[4] 安凡所.总经理继任的内部提拔与外部选聘:经验与实证[J].人力资源管理,2010(11):146-147.

[5] Parrino R.CEO turnover and outside succession,a crosssectional anlysis[J].Journal of Financial Economics,1997(2):165-197.

[6] Huson M R,Parrino R,Starks L T.Internal monitoring mechanisms and CEO turnover:a longterm perspective[J].The Journal of Finance,2001,56(6):2265-2297.

[7] 辛立国,马磊.上市公司高管继任模式选择的实证研究[J].产业经济评论,2009,8(4):90-101.

[8] 陈钢.总经理继任来源选择偏好的实证研究[J].南京审计学院学报,2015(2):19-27.

[9] Goyal V K,Park C W.Board leadership structure and CEO Turnover[J].Journal of Applied Corporate Finance,2002(8):49-66.

[10] Hermalin B.Trends in corporate governance[J].Journal of Finance,2005,60(5):2351-2384.

[11] Allgood S,Farrell K A.The match between CEO and firm[J].Journal of Business,2003(6):317-341.

[12] Chang E C and S M L.Wong,governance with multiple objectives:evidence from top executive turnover in China[J].Journal of Corporate Finance,

2009(15):230-244.

[13] Leone A,Wu J,Zimmerman J.Asymmetric sensitivity of CEO cash compensation to stock returns[J].JournalofAccountingandEconomics,2006,42(1):167-192.

[14] Firth M,Fung P,Rui O.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006,12(4):693-714.

[15] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

(责任编辑:钟瑶)endprint

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

中国化肥信息(2021年9期)2022-01-19

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

中国会计年鉴(2019年0期)2019-07-14

中国自行车(2018年9期)2018-10-13

现代商贸工业(2016年35期)2016-04-09

管理现代化(2016年5期)2016-01-23