内部控制监督最优投资分配模型及决策研究

2017-11-07 03:42杨利庆泰来县克利镇农村经济技术综合服务中心

消费导刊 2017年15期

杨利庆 泰来县克利镇农村经济技术综合服务中心

内部控制监督最优投资分配模型及决策研究

杨利庆 泰来县克利镇农村经济技术综合服务中心

在企业开设的管理活动之中,很多新型的管理方法被有效应用,这些管理方法虽然千差万别,但是其应用的主要目的却具有极强的一致性,均是为了使企业的管理工作既具有人性化的特点,同时还具有一定的严格性。在所有的新型管理方法之中,对内部控制制度进行应用是一种极好的尝试,通过这种专属于企业内部管理工作的制度,可以找出内部管理环节存在的漏洞,同时还能对企业的管理体系进一步完善。

内部控制制度 最优投资 分配模型 决策方式

对内部控制制度进行应用除了可以优化企业开展的内部管理活动之外,还可以降低企业在开展经营活动的时候遭受的风险,在实现企业的内部监督需求的时候,管理人员可以有计划分配模型,实现最优投资的监督目的,同时还可以降低企业开展内部监督活动时的缺陷率。为了使管理者进行的控制流程具有更高的可靠性,管理人员需要以企业的实际投资情况为参考,来完善分配模型的建设需要。本文根据对内部控制制度具体内容的了解,对可应用的分配模型以及标准的决策方法进行研究。

一、分配模型分析

(一)提升流程运行系统的可靠性

提升管理系统这一部分的可靠性主要是为了对企业内部的潜藏风险有效控制,降低内部管理制度的可能存在的风险,如果想要使流程维持一定的可靠性,技术人员就必须要减少流程环节之中的实物情况,将整个流程设置成i,将流程具有的可靠性设置为ri,在流程执行环节之中出现的风险被设置为Ei,在采购工作之中,存在的采购方面的风险种类繁多,除了产品的基本安全度难以得到保障之外,还存在采购计划的合理性缺失问题,另外采购市场之中的难以预测的采购情况也是风险因素之一,采购员自身具有的能力问题以及其他主观性因素。

(二)效用函数

对于分配模式进行确认的时候,关键的元素就是最优投资产生的分配额,可以借助下面这个函数关系来确定各个影响元素带来的效用情况。

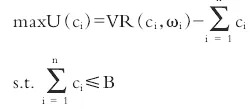

U(C)=VR-C

企业各个成员的发挥的整体效用用U来表示,管理系统的有效性用R来表示。连接企业流程的方式为串联方式,在经营流程进展的过程之中,发挥主要监督功能的是企业系统。在连接方式为并联的管理系统之中,内部控制产生的效用与业务流程带来的效用被整合之后,其效用已经超过了串联系统之中的所有流程生成的效用,因此并联这种连接方式是一种最好的选择。在给内部控制系统投入资金的时候,投资会产生的一些份额,但是这种份额并不过无限制地不断增大,因此在对监督工作施加控制时,管理人员需要保证效用可以以最大的程度发挥出来。虽然企业在投资活动中必然要承受一些风险带来的资金损耗,但是如果可投入的资金比较少,损耗程度也会减少,借助效用函数可以有效地确定最优的投资方案。

上式中,VR(ci,wi)是关于ci、wi的函数。通过这一公式,可以有效地降低企业内部控制的缺陷率,降低后的缺陷率表示为wim,wim是表示ci与wi的函数,如果wi=0,则说明投资内部控制缺陷率是0,无论投资的金额是多少,缺陷率都是0,所以在这一情况下企业无法增加投资额。为了更好地确定最优投资分配额,需要制定出缺陷率函数的表示公式,即:

二、最优投资决策方法分析

根据以上函数分析,企业管理人员可以通过下面这种方法来对最优投资方案进行决策。

建设完善的分配模型:市场竞争情况不断变化的影响之下,企业开展营销产品的活动时,应用的营销方法出现了被转化的情况,被流转到市场之中的商品种类越来越多,而在类型相同的产品之中,无论是价格还是产品自身质量也存在极大的差异。为了保证经营活动的公正性,不仅仅需要借助经济性的法律的力量,同时还需要对现有的并不完善的诚信体制进行健全,一次来降低企业开展不公平的经营活动的概率。采购环节是风险存在的主要环节,主要会因为会影响到采购环节的因素也比较多,不仅有各种客观原因,包括市场、政府等,采购人员本身也是一个重要的风险点,尤其在供应商进行付款时,经常会出现分配不均的情况,因此借助内部监督的管理力量可以在投资阶段就实现最优分配的目的,在优化管理的时候,一些企业还会将审批付款这一环节添加到最佳优化环节,在审核过程之中,需要审核的项目包括合同、商品检验报告、凭证以及发票等,这些审核活动均可以降低采购风险,在对采购合同进行整理的时候,需要对一些特殊的付款事项进行了解,避免出现漏项的审核问题,错误的审核行为也会导致采购风险出现。

制定优质控制制度,在确定这种制度的时候,需要根据模型计算情况来进一步确认,保证其与企业的实际经营需要相符。模型对付款审批业务做出是否增加内部控制监督投资以及增加多少投资的决策分析。以企业系统与业务为基础,分解投资约束。企业各项业务以串联方式连接,所以用串联的模型求解。计算企业系统与流程的可靠性,然后计算以并联方式连接流程。

三、结语

根据内部控制制度的实际应用效果可以了解到,内部控制制度与现代企业的管理制度非常契合,在对监督方法开展研究时,管理人员需要对与系统工程相关的可靠性理论进行借用,使企业开设的管理流程被有效细化,其最为主要的应用效果主要是可以使业务流程带来的风险被降低,在利用分配模型来管理企业的经营机构时,管理难度最高的经营机构主要是销售系统以及采购系统,这两部分机构对于企业具有极强的影响,同时也是风险的高发部位。采购活动具有的风向程度与参与采购的工作人员之间存在联系,管理人员要对存在联系的管理元素优化管理。

[1]高玉荣.我国企业内部控制监督弱化原因研究[J].中国乡镇企业会计.2014(02).

[2]企业内部控制监督与评价座谈会在京召开[J].中国内部审计.2010(09).

[3]张衡.企业内部控制监督不力的原因及对策分析[J].商场现代化.2016(27).

杨利庆(1969-),男,齐齐哈尔市,本科学历,经济师职称,供职泰来县克利镇农村经济技术综合服务中心,研究方向:农村金融。

猜你喜欢

中国典型病例大全(2022年7期)2022-04-22

铁道通信信号(2020年9期)2020-02-06

少儿美术(2019年7期)2019-12-14

数学大王·趣味逻辑(2019年5期)2019-06-13

小学科学(学生版)(2019年5期)2019-05-21

经济技术协作信息(2018年30期)2018-11-22

科学与财富(2018年10期)2018-06-09

中国塑料(2016年9期)2016-06-13

右江医学(2015年2期)2015-07-18

中国高新技术企业(2015年22期)2015-06-15