韩国机器人理财(Robo—Advisor)市场现状与展望

2017-11-27 09:47安玉花

投资与合作 2017年8期

安玉花

一、机器人理财(Robo-Advisor)定义和工作程序

机器人理财是“智能理财”市场的风向之一,又被称作自助理财、数字化理财, 是指具有人工智能的计算机程序系统根据客户自身的理财需求,通过算法和产品搭建数据模型,来完成传统上由人工提供的理财顾问服务(援引美国金融业管理局(FINRA)的官方定义)。 智能投顾依托现代科技手段,实现了标准资产产品的组合化和智能化,从而带来了产品层面的创新。通过智能投顾技术,客户得以享受全新的风险和收益组合,本质上已经是一种新的投资产品。

机器人理财的资产分配Algorithm远可以追溯到诺贝尔经济学奖得主哈里·马可维兹1952年提出的现代投资组合理论(Modern Portfolio Theory), 其核心概念是通过多元化的分散投资,可以在减少风险的同时实现一定的收益率。机器人理财是通过量化投资模型,结合客户的投资目标、收入和纳税情况,基于马克维茨的现代投资组合理论,为客户打造专业、理性的投资组合。

相比传统的投顾模式,完整的智能投顾流程采取典型的五步曲模式:一是综合利用大数据技术、问卷调查等,了解用户个性化的风险偏好(Profiling);二是基于用户风险偏好,结合算法模型,为用户制定个性化的资产配置方案(Asset Allocation);三是连接客户账户进行投资(Portfolio Selection and Trade);四是利用机器学习技术,对用户资产配置方案进行实时跟踪调整( Portfolio Rebalancing );五是资金退出,完成投资。在实践中,并非所有的平台都涉及上述5个步骤,更多地只是对几个步骤的组合运用。

二、机器人理财和传统财富管理的比较

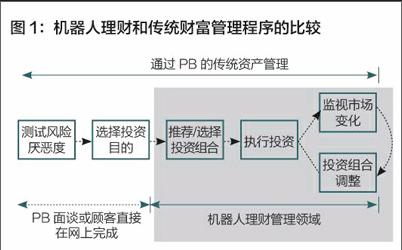

机器人理财把测量客户的风险和对应的最佳资产分配组合过程自动化,并随时监控市场影响因素来自动调整投资组合。图1为机器人理财管理的执行程序,从图中我们可以发现它类似于传统的基于PB的资产管理方式,但执行主体是计算机。

从表1中我们可以看到机器人理财与传统PB资产管理的商业模式区别。机器人资产配置最大的优势是可以节约投资成本,数字化资产配置通过人工智能、移动互联网的渠道,可以让传统金融产品去媒介化,使得投资者购买金融产品的成本更低。 实际中主要通过ETF投资来尽可能降低费用和节省税收,因为指数基金会降低投资成本。在低回报和市场充满不确定的情况下,这一点对投资者尤为重要。

机器人理财的主要收益来自咨询费,其不仅通过投资组合的销售和运营来收取中介费,而且强化与顾客的纽带关系来提供各种附加服务以创收。从图2中我们可以看到在整个投资过程中机器人Algorithm使顾客能够根据自己的投资倾向快速决定并下订单,而且通过大数据分析能够做到编入资产数和投资资金的优化配置,并随时反映市场的各种情况来引导投资者完成投资。 机器人能做的就是把所有市场数据进行一个非常理性的判断,再基于客户的风险承受能力给出一个“最优解”。

三、机器人理财市场的起始和展望及其局限性

1.机器人理财市场的起始和展望

机器人理财是在1990年年末由数码投资咨询服务(Digital Investment)的“投资分析工具”开始的,到了2005年以后开始普及化。2008年金融危机之后,随着人们对金融机构不信任社会氛围的增加和机构投资模式的创新以及IT网络技术的发展,尤其是大数据技术和机器学习技术的发展,智能投顾于2009年前后开始出现。开始,智能投顾是以Betterment、Wealthfront和Future Advisor等创业型企业(Start-up)为中心,以在线资产管理服务的形态登场的。他们着重于通过技术手段降低投资成本和门槛,包括税务筹划、低费率被动型基金选择等,并严格执行模型策略,追求适度收益率,因而逐步得到主流市场认可并迅速成长起来。如图3所示。

现在一些大型金融机构也纷纷推出智能投顾业务,如嘉信理财推出智能投顾产品SIP,德银推出Anlage Finder,高盛收购Honest Dollar,贝莱德收购Future Advisor等。截至2016年年底,美国智能投顾行业资产余额达到0.3万亿美元。据毕马威预测,到2020年,美国智能投顾的资产管理规模将达到2.2万亿美元,成为资管市场中的一支重要力量。如图4所示。今后随着IT技术的进步和人们追求便利及对低价资产管理需求的扩大,机器人理财管理市场将以年均68%的速度增长。如图5所示。尤其是在全球资本市场低增长、低通胀、低利率、低回报的现状下,投资者更看重对投资成本和投资有效性的控制。

2.机器人理财顾问的局限性

首先,机器人理财顾问的最大优势是费用廉价, 而且,竞争深化会使费用降低的可能性更大。因此,为了保持既定的收益必须实现规模经济,但由于越来越多的公司参与其中,因而它们想做到这一点已经更加不容易,就是在机器人理财比较发达的国家美国,如Betterment和WealthFront等公司的运营收入也未能超过它们的固定费用,这个问题曾通过媒体报道过。

另外,通过在线与客户进行的自动化沟通也可能是有限的,在网上可以检查出来的客户的投資倾向也是有限的,而且在线识别出来的客户倾向的真实性也是需要考虑的问题。因此,虽然崇尚标榜机器人理财服务的普及化和大众化, 但能够准确反映客户详细、具体的需求,还是很难做到的。

其次,机器人顾问公司的资产配置模型被称作“黑匣子”,这足以让投资者感到忧虑。因为它没有披露资产分配算法,所以实际运用什么方式实现是难以确认的,这在重新调整资产分配比例时也一样的。 目前,一些顾问公司推出了机器学习、大数据分析等方式, 但是如何使用也是难以确认的。

最后,大多数公司的机器人理财历史是不到一年的,所以没有跟踪记录或即使有,也都是简短的跟踪记录。通过历史数据模拟显示成果的公司也有,但如果经济衰退期到来,资产分配模型将如何反映,还需要考验。endprint

四、美国机器人理财市场代表公司和分类

美国 Wealthfront(08年)和 Betterment(11年)两家公司是最早开始创业的,现在约有200多家机器人理财公司提供服务。如图6所示。Wealthfront公司从2011年12月开始了机器人服务,经过2年6个月,管理规模就突破了10亿美元,显示出陡峭的成长, 这比 Charles SCHWAB 证券公司的6年快了很多。

机器人理财市场一般分为咨询、委任、混合 3种类型。 电脑从推荐投资组合的咨询型逐渐转移到负责全过程的委任型,最近再扩展到机器人顾问和运营业人员操作相结合的混合型方式。如表2所示。

五、韩国机器人理财市场的起源

1.亚洲机器人理财市场动向

机器人理财是从美国传到亚洲并从2015年开始爆发式地增长起来的。2015年4月,香港的8 Securities证券公司推出‘8 NOW机器人理财服务,它强调低廉的手续费和基于移动互联网的服务优势。同年5月,他们开始提供对日本市场的服务,并成为日本机器人理财市场的先驱者。2016年下半年开始,日本大型金融公司也开始关注机器人理财市场,Mizuho SMART FOLIO Mitsubishi的PORT STAR服务就是代表。目前,日本主要以银行为中心,大力推动机器人理财市场的发展,但有一些互联网证券公司也正在准备推出机器人理财服务。例如,Monex Group's companies 证券公司2017年就开始推出ANSWER服务, 乐天证券公司计划2017年下半年推出机器人理财服务。不过,其他亚洲国家还很难找到机器人理财服务。

2.韩国机器人理财市场的开始

韩国机器人理财是从2015年下半年开始,并在韩国被全面推广并迅速发展起来的,其主要原因是金融科技的普及。韩国作为阿尔法高(α)的大国,随着对人工智能(AI)、机器学习(Machine Learning, ML)、深度学习(Deep learning)等技术关注度的提高,开始对机器人理财倍加重视。

2016年是韩国机器人理财元年。 “阿尔法狗”和韩国围棋职业九段李世石的“人机大战”起了一个扣动扳机的作用。借着机器人“战胜”人类的春风,十几家平台纷纷推出“机器人理财”概念。虽然2015年下半年开始,一些金融公司和机器人理财公司签订了有关业务合作的谅解备忘录,但没有具体商品推出,因而只是一个热身期间。2016年,机器人理财产品在银行和证券业中心快速推广,并且资产管理公司和保险公司等其他金融机构也正在积极推出或处于准备之中。

六、韩国机器人理财市场的现状

1.韩国机器人理财独立公司

目前,韩国国内有代表性的机器人理财独立公司有Quarterback Investments(以下简称“QB”)、AIM、DNA、December&company、Valuesystem、 Fount、 BSMIT、NEWSY STOCK 、KAKAO 证券等。它们首先取得了资产管理咨询业许可证,然后通过与多家证券、银行等现有金融机构建立合作关系来扩展业务,从而迅速发展起来。这些企业尽管有一些计算机逻辑的差异,但大部分都采用美国的Wealthfront和Betterment的典型β战略, 大多数都应用现有系统交易和量化分析, 而且都采用基于考虑投资者倾向的以机器Algorithm为基础的资产分配方法。

从表3中我们可以发现韩国国内机器人理财公司推出的产品存在难以适时反映投资环境的问题,同时反映不同顾客投资倾向的程度也甚微,今后需要扩大股票、期货、期权等多元化产品组合服务。据媒体报道,目前与金融机构合作最活跃的公司是QB, 现在他们正准备推出机器人理财方式的对冲基金。

2.韩国银行的机器人理财服务

在韩国银行业里,最初提供机器人理财服务的是国民银行,他们于2015年1月与QB公司合作,推出了机器人信托产品“Quarterback R - 1”,这个产品是自动提供和投资者倾向相匹配的ETF组合产品。之后,友利银行和KEB韩亚银行、NH农协银行等所有大型银行都相继提供相关机器人理财服务。

另外,从2016年4月11日开始,随着韩国金融监督局允许银行推出ISA(Individual Savings Account)机器人理财产品以来,很多银行开始陆续提供机器人顾问的ISA型理财产品。企业银行、友利银行和KEB韩亚银行也计划引入机器人顾问的ISA理财产品。表4总结了韩国银行推出的机器人理财产品。

3.韩国证券公司的机器人理财顾问

证券业界首款机器人理财商品是NH投资证券的“QV机器人账户”。它是基于现有的分割收购、出售服务的Smart Investor系统推出的,故不属于资产配置产品。最近NH投资证券正努力自主开发机器人资产配置产品,也与QB合作,准备推出ARS形态的理财商品。

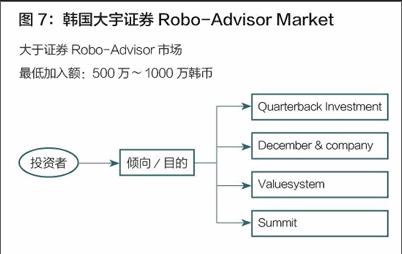

纯属资产配置概念的机器人理财产品是2015年3月由大宇证券第一个推出的。从2015年开始,大宇证券和众多机器人理财公司就签订了MOU,并开通了客户亲自选定机器人顾问的“机器人理财市场(Robo-Advisor Market)”。如图7所示。 现在大宇证券和QB、Summit、December&company、Valuesystem 4个公司合作推出了7个产品供投资者选择。

韩国现代证券、韩国投资证券等大部分证券公司和机器人理财公司合作推出了资产分配概念的投资顾问Wrap Account(包管账户)产品,还有远大证券是通过HTS的“ tRader”服务来推荐证券及自动提供买卖时机的。另外,大信证券公司开通了针对客户倾向推荐基金、ELS(Equity-Linked Securities, 股价聯系证券)等商品的“大信财富顾问”机器人理财服务。

最近,三星证券推出了根据市场形势和过去10年的情况分析确认其投资业绩的“三星POP Robo顾问服务, 而且基于这些系统准备推出机器人管理的对冲基金。具体如表5所示。

作为稳定型资产,与银行主要编入货币市场基金(MMF)不同,证券公司主要编入回购债券(RP)。

4.韩国资产运用公司和保险公司的机器人理财顾问

虽然比银行和证券公司慢一拍,但资产管理公司也开始考虑引进机器人理财顾问。他们凭借自己的系统独立开发,或者是与机器人理财公司合作的方式推进,目前专注于基于Algorithm的机器人基金运用商品的开发。最快的是Kiwoom投资资产管理公司,他们通过与QB的伙伴关系正在准备推出全球ETF基金资产分配基金。 另外,还有韩华投资管理和未来资产也准备推出资产配置方式的机器人理财基金。

目前,引进机器人理财的韩国保险公司还没有出现,但针对变额保险客户的机器人资产分配顾问服务正在开发中。

七、韩国机器人理财市场展望

尽管有重重忧虑,但对韩国机器人理财市场的展望是比较乐观的。因为大的金融公司和机器人理财公司在持续推出产品的同时还加强营销,而且一直不懈地为解除投资者忧虑而努力。事实上,2016年3月31日,新韩银行对QB、 DNA、 Fount就进行了直接验证两个月收益率和成果的工作。

韩国机器人理财市场经过四五年(或更短、或更长)的引入和稳定期发展将会进入成长期,预计2021年将达到6兆韩币市场规模,而到了2025年将迅速增加到46兆韩币。如图8所示。其收益性也会随之增加,投资回收期一般认为在达到成长期以后4年。如图9所示。

机器人理财市场被看好的最重要的原因是“能为投资者节省成本”。从图10中可以看到,在韩国市场机器人理财中介费是基金的31%、Wrap Account的59.3%。

最后,韩国政策当局对机器人理财行业的支持力度是非常大的,为搞活机器人理财市场,他们制定了未来努力的方向:一是使一般人也能享受到高专业性、独立客观的金融产品咨询服务的制度安排;二是为促进机器人理财等网络基础咨询服务的创新发展而极大地放宽制度限制; 三是通过将金融产品咨询和销售渠道的有机联系,来提高消费者对机器人咨询的易用性和可用性等。endprint

猜你喜欢

今日财富(2018年3期)2018-05-14

少儿科学周刊·少年版(2015年4期)2015-07-07

少儿科学周刊·少年版(2015年4期)2015-07-07

少儿科学周刊·少年版(2015年4期)2015-07-07

南风窗(2014年3期)2014-09-10

棋艺(2001年1期)2001-06-14

军事文摘(2001年5期)2001-06-14

棋艺(2001年15期)2001-03-11

棋艺(2001年17期)2001-01-06