执行简并税率政策需完善的几个问题

2017-12-07 06:30邢国平杨广水

税收征纳 2017年11期

邢国平 杨广水

执行简并税率政策需完善的几个问题

邢国平 杨广水

《财政部、国家税务总局关于简并增值税税率有关政策的通知》(财税[2017]37号以下简称财税[2017]37号)明确:“自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率。”即:在购进农产品时不再允许凭收购发票和销售发票按13%扣除率计算抵扣进项税了,同时在第二条明确“营业税改征增值税试点期间,纳税人购进用于生产销售或委托受托加工17%税率货物的农产品维持原扣除力度不变。”即:纳税人购进用于生产销售或委托受托加工17%税率货物的农产品进项税,仍按13%计算抵扣(2%部分被称为加计扣除额),这显然是在营改增试点期间对生产销售或委托受托加工17%税率货物企业的支持,但在执行过程中有几个问题需要完善和解决。

一、加计扣除额的计算方法问题

财税[2017]37号只明确了“维持原扣除力度不变”,但没明确加计扣除额的计算方法,在执行中会出现按不含税计算和按含税计算两种情况:按不含税计算,即直接按领用额乘以2%扣除;按含税计算,即:将领用额先按11%换算成不含税价,然后再乘以2%计算求得,笔者倾向按含税计算。

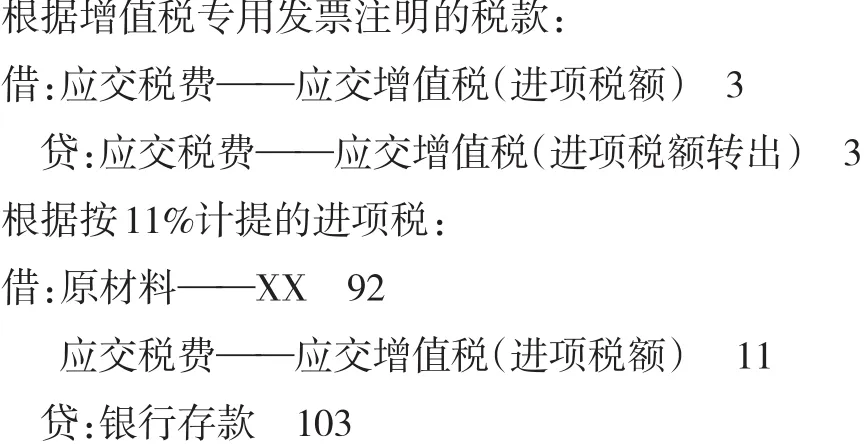

二、取得3%增值税专用发票其注明的税款是否抵扣问题

财税[2017]37号规定:“从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额。”那么发票上注明的3%的进项税额是否还允许抵扣没有明确,执行中容易引起争议。笔者认为应当在按11%的扣除率计算进项税额时,做进项税额转出处理。

例如:甲工业加工企业从某按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人购买农产品一批,含税价103万元,取得税务机关代开的增值税专用发票,注明价款100万元,税额3万元,应提进项税额为100×11%=11(万元),成本为100-11+3=92(万元),款项已通过银行支付,增值税专用发票已通过认证。

三、纳税人取得农产品发票抵扣的问题

财税[2017]37号规定从适用简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人,取得自开或者税务部门代开的普通发票,是否允许继续计提进项税额没有明确。

财税[2017]37号规定,除在“营业税改征增值税试点期间,纳税人购进用于生产销售或委托受托加工17%税率货物的农产品维持原扣除力度不变”外,“纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%的扣除率计算进项税额。”同时还规定,《增值税暂行条例》第八条第二款第(三)项和本通知所称销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

《财政部、国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税[2012]75号)第三条关于“《增值税暂行条例》第八条所列准予从销项税额中扣除的进项税额的第(三)项所称的‘销售发票’,是指小规模纳税人销售农产品依照3%征收率按简易办法计算缴纳增值税而自行开具或委托税务机关代开的普通发票”的规定同时废止。也就是说:一般纳税人从适用简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得自行开具或委托税务机关代开的农产品普通发票,包括增值税普通发票和其他普通发票不再作为一般纳税人计提进项税的依据。

但财税[2017]37号没有直接明确,是从各条款的含义中分析出来的,况且还明确“纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证”,似乎从适用简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人,取得自行开具或委托税务机关代开的农产品普通发票还可以计提进项税。因此,目前大多数一般纳税人和适用简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人,还不知道该文件有此含义,还在继续取得和开具普通发票,况且只有在事后税务人员检查时才能发现,给一般纳税人购进农产品抵扣进项税带来潜在风险。因此,笔者建议既然是政策就应该有明文规定,而不能用含义表示,希望尽早明确。

四、在《本期抵扣进项税额结构明细表》中如何填报没有明确

财税[2017]37号下发后,《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2017年第19号)明确,购进时按11%计提的进项税填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6行“农产品收购发票或者销售发票”栏目;领用时按2%计算的加计扣除额填入第8a行“加计扣除农产品进项税额”栏目。但没有明确在《本期抵扣进项税额结构明细表》中如何填报,有人建议把这部分加计扣除额填入《本期抵扣进项税额结构明细表》的第4行“13%税率的进项”栏目,但“金额”没法填:按实际领用额填,不但与以前申报的金额重复,该表自动计算的税额也不对(不符合逻辑);将按2%计提的加计扣除额填入税额栏,自动计算的“金额”也与以前申报的金额重复,因此,建议尽早明确。

五、对6月30前取得的发票如何计提进项税有待明确

财税[2017]37号明确从2017年7月1日起执行,但没有明确对取得2017年6月30日以前的发票如何处理。笔者认为依照增值税专用发票认证抵扣政策和以往的惯例,一般纳税人取得的在2017年6月30日前按13%税率开具的增值税专用发票,可在现行规定的抵扣时间内认证抵扣进项税;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得的在2017年6月30日前按3%税率开具的增值税专用发票,应在现行规定的抵扣时间内认证、并按注明的税款申报抵扣进项税,不得按11%的扣除率计算抵扣;取得的在2017年6月30日前开具的收购发票或者销售发票(包括从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得自行开具或其委托税务机关代开的普通发票),可按原政策13%的扣除率计算抵扣进项税,时间应限定在8月31日以前。不过国家税务总局也应予明确。

猜你喜欢

中国计算机报(2020年10期)2020-04-07

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

税收征纳(2019年11期)2019-02-19

财会月刊(2018年1期)2018-01-17

财会学习(2018年1期)2018-01-05

商业会计(2017年9期)2017-07-20

税收征纳(2014年8期)2014-04-09

商品混凝土(2014年7期)2014-04-08