互联网金融时代下我国商业银行的发展趋势

2017-12-11 08:01吴晓雅

时代金融 2017年32期

吴晓雅

【摘要】互联网投资理财产品、网络小额贷款和第三方支付的出现给我国商业银行带来巨大冲击,目前我国商业银行客户流失不断,盈利空间逐步缩小,以传统业务为主的竞争优势逐渐减弱。面对互联网金融的大潮,一些商业银行开始打破传统经营模式,依靠金融科技不断创新变革,呈现出新的发展趋势。

【关键词】互联网金融 直销银行 金融科技 第三方支付

随着互联网技术的广泛应用,互联网金融得到了快速发展,时下已成为最热门的词汇之一。异军突起的互联网金融已经渗透到传统金融领域的方方面面,对我国的传统商业银行带来前所未有的影响。

一、互联网金融时代下我国商业银行面临诸多挑战

长期以来,存贷款利差收入是我国商业银行的主要利润来源。“余额宝”、“理财通”等互联网投资理财产品的相继推出,因其操作简便、门槛低、收益率高而大量地吸收社会上零散小额资金。据天弘基金公布的报告显示,截至2017年6月30日余额宝资产净值为1.43万亿元,其资产规模已经超越中国第五大银行招商银行2016年末的个人存款余额1.28万亿元,直逼中国银行2016年全年的个人平均存款余额1.63万亿元。这对我国商业银行的存款业务造成巨大的冲击。一方面大大地减少商业银行存款来源,银行揽储越来越困难;另一方面互联网投资理财产品很大部分以货币基金的形式投资于银行定期存单、协议存款、同业存款,商业银行为了获得存款而不得不支付更高的利息,使得商业银行负债成本增加。

近年来,网络小额贷款发展迅速。以人人贷为代表的互联网融资平台为个人提供了小额贷款渠道,满足了普通民众的金融需求。据互联网金融企业人人贷发布的业绩报告显示,人人贷2016年全年总成交金额约达111.9亿元,同比增长84.7%,截至2016年底累计成交额243亿元,累计为用户赚取21.81亿元,撮合交易累计达2724万人次。互联网融资平台的出现,使借贷双方绕开商业银行直接进行借贷,造成金融脱媒。与此同时,借贷双方博弈,使得贷款利率更加市场化。随着互联网融资平台发展壮大,客户群体将不仅仅局限于个人或者小企业,有可能延伸至大中型企业,这将影响整个商业银行的贷款业务。

支付宝、微信支付等第三支付的相继问世,无疑削弱了银行卡的支付功能,打破了商业银行在支付结算市场上长期的垄断地位。消费者只需要动动手指扫一下二维码就能快速完成支付,与银行卡划款相比,更加方便快捷,因而更容易获得客户青睐。这样一来,作为商业银行盈利重要来源之一的中间业务其一部分收入则被第三支付公司所获得。除此之外,一些第三支行平台还获得代销基金、代销保险等业务资格,分流了商业银行客户,进一步挤压了商业银行的盈利空间。

二、我国商业银行的发展趋势

在互联网金融的大潮下,我国商业银行之间的竞争加剧、业务增长缓慢、利润增速下滑。为谋求新的发展,抢占市场份额,我国商业银行必须要打破传统的经营模式,构建互联网思维,创新业务发展,实行差异化经营,提升商业银行的整体竞争实力。未来我国商业银行将呈现出以下发展趋势:

(一)银行网点智能化和轻型化转型

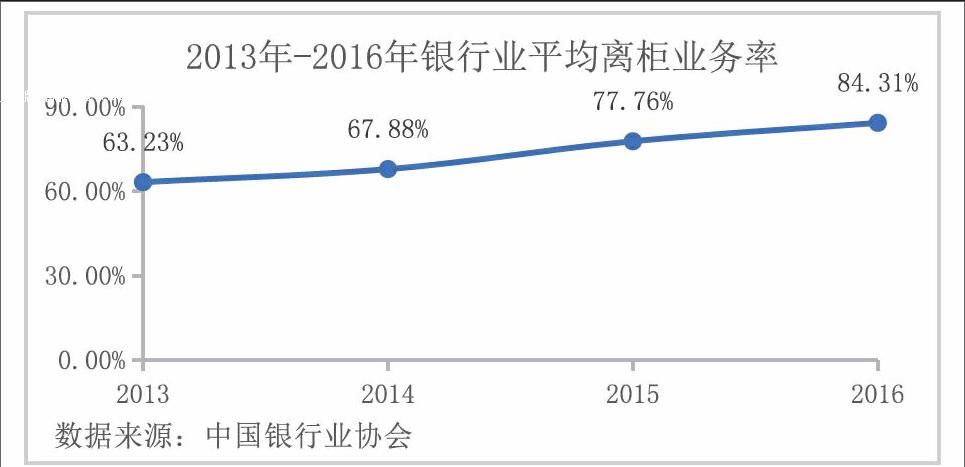

银行网点是银行开展业务的重要窗口,它为银行带来大量的客户资源和资金。然而随着客户消费模式的转变,银行网点的功能在逐渐弱化。智能化和轻型化成为银行网点转型的重要方向。银行网点通过投放智慧柜员机,不仅为商业银行节约了人力成本,还减少客户办理业务的时间。同时,银行网点工作人员有更多时间服务客户,有助于提高客户满意度,为进一步实施产品营销做好准备。网上银行、手机银行、电话银行和微信银行的推广,拓宽了客户办理银行业务的渠道,大大方便了客户。通过下图可以看出,2016年银行业平均离柜率达到84.31%,且银行业平均离柜率呈上升的趋势,预计未来离柜率将达到90%,离柜率的上升说明网点的经营效率在不断提高。

(二)打造直销银行,探索金融新模式

直销银行不同于传统商业银行模式,它不设实体营业网点和物理柜台,客户只须通过互联网、移动终端、电话等渠道就能享受直銷银行服务。随着互联网金融的兴起,理财产品日益受到客户的追捧,理财产品拥有巨大的发展潜力,银行发展理财产品业务可以获得巨额的资金来源。经营成本的降低,使得银行可以为客户提供利率更高的理财产品和利率更低的贷款。直销银行还打破了地域的限制,使银行可以在全国范围内快速布局,协助银行拓展业务。同时直销银行也可以引入第三方成熟产品,满足客户多样化投融资需求。

(三)商业银行与互联网金融公司开展合作,积极拥抱金融科技

互联网金融公司掌握着大数据、云计算、移动互联平台和人工智能等科技技术,以及海量的客户资源和精确的数据信息。而商业银行则拥有互联网金融公司难以企及的巨额资本、先进的银行经营管理理念和服务能力、成熟的风险控制手段等优势。商业银行与互联网金融公司的合作降低了各自的发展风险,各取所长,可以创造更多的可能和更大的价值,从而实现共同发展。目前,我国四大行均与互联网巨头合作。相信在四大行带动下,将有更多银行加入到与互联网金融企业联姻的大潮中,金融与科技的融合更趋深化。

(四)以客户为中心,注重客户体验

传统商业银行一直以来都是以“高冷”的形象存在于人们印象之中。在互联网金融冲击之下,客户流失不断,这给了商业银行当头一棒。商业银行认识到要再次抢占市场必须重视客户体验,摒弃传统以产品为中心的经营模式,通过金融科技创新设计符合客户多元化需求的金融产品,真正做到以客户为中心,为客户带来更高的服务体验,以提升客户粘性。那些无视客户需求和选择的商业银行终将被市场淘汰。

三、结语

传统的商业银行经历了长期地探索和资源积累,信誉和口碑就是他们的王牌,相比互联网金融公司,客户更愿意相信依靠着强大政府支持的商业银行。虽然目前商业银行很难被颠覆,但面对汹涌的互联网金融大潮,商业银行如何准确定位,把握发展方向,对我国商业银行未来发展具有重要战略意义。

参考文献

[1]郭峰.科技引领未来——从商业银行与互联网企业合作看金融科技发展趋势[J].调查研究.2017(7):41-44.

[2]周昆平,许文兵,李超.深度观察商业银行网点转型新特点[J].战略思维2017(7):65-67.

[3]邱峰.互联网金融对商业银行的冲击和挑战分析[J].吉林金融研究2013(8):44-50.endprint

猜你喜欢

培训(2017年1期)2017-02-17

商情(2016年40期)2016-11-28

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29