全球财富管理行业概览

2017-12-14 10:51

大众理财顾问 2017年12期

财富的增长,带动了财富管理机构的资产管理规模,国民经济的持续快速发展和私人财富的增加,使得包括中国在内的新兴市场国家资产管理领域保持了快速发展,这是财富管理行业值得注意的一个现象。

报告将参考所得到的指标评分,对各地区的财富管理行业状况在概览、高净值人群、产品与机构、明星国家与地区4个方面进行详细分析。过程中将不仅仅局限于财富管理指标体系涉及的相关因素,而是综合各个数据来源,对全球财富管理行业近年来发展进行较全面的总结,以期拓展宏观指数编制的视野。

全球财富管理规模稳步增长

从原理上来看,伴随世界各国国民财富的增长,财富管理的需求不断增加,因而财富管理行业的绝对规模也将持续增长。2008年金融危机以来,财富管理行业逐渐从相对停滞的状态中走出,虽然近年来全球财富管理行业规模增速放缓,但总量仍处于稳步增长状态。根据波士顿咨询发布的统计数据,将指数编制部分中的总量增速指标向历史年份进行拓展,并收集到全球真实GDP增速数据与之进行比较,得到相关发展态势如图1所示。

2008年金融危机对财富管理行业造成了不小的冲击。根据咨询机构的数据追踪,这一冲击的余波持续了将近4年,其间还有欧债危机等事件。全球经济不景气推迟了财富管理行业的复苏,直至2012年后,财富管理行业才迎来较快发展。最新的全球财富报告显示,2012—2015年,全球财富管理总规模均保持显著增长。近年来,这一增速有小幅下滑,但波士顿咨询仍为2020年给出了一个较高的增速预期(约为10%),而近期的全球经济增速长期处在3%左右水平,远低于财富管理行业的增长态势。可见,金融危机后对财富管理的需求增长旺盛,并且在近期将持续。未来,若金融市场得以全面复苏,财富管理行业将受到更多的关注。

北美继续领跑 亚太增长强劲

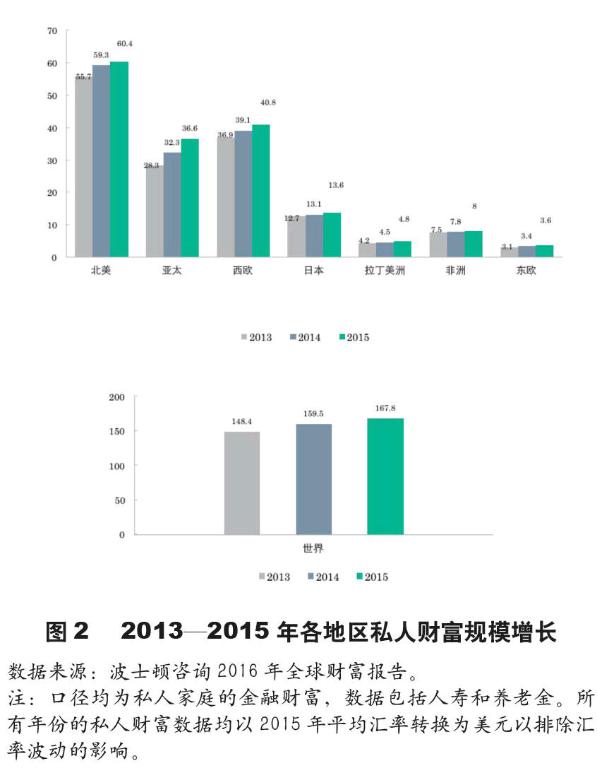

分地区来看,指标评分结果显示,传统的发达国家市场依然在财富管理规模上处于领先地位,而新兴市场也在迎头赶上。根据波士顿咨询最新发布的财富报告,我们可以将各地区的财富管理规模增长数据向历史年份进行拓展,如下页图2所示。

从区域分布看,北美地区私人财富规模占据全球财富管理行业的1/3以上,继续领跑全球市场,西欧紧随其后,2015年也达到了40.8万亿美元的规模,而亚太地区则处于第3位。从发展速度看,北美地区的财富管理规模增速有所下降,这可能是由于2015年股票价格下跌导致的(发达国家和地区在私人财富配置方面具有重股票而轻债券、存款的特征);而亚太地区私人财富规模增速始终居于首位,规模从2013年的28.3万亿美元增至2015年的36.6万亿美元,两年来总共增长29%,而且也是唯一一个实现复合增长率两位数的地区,这和财富管理指标评分的结果相符。

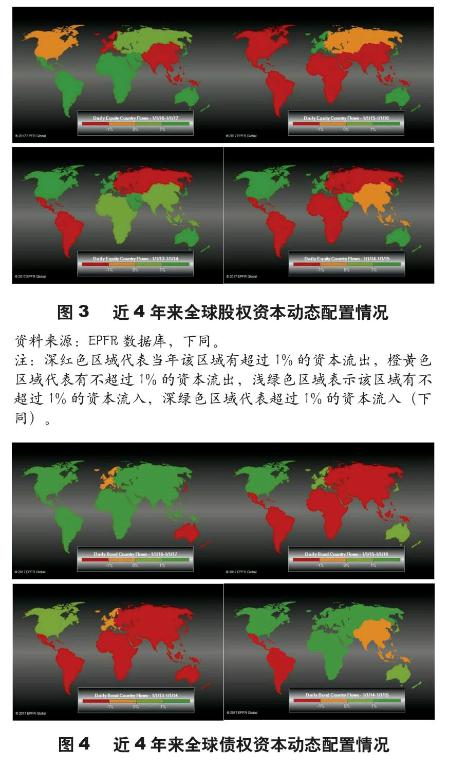

值得注意的是,财富管理需求的增长,与跨国资本动态配置的活跃程度密切相关。在跨境资本流动监测方面,报告的数据主要来源于EPFR数据库。该数据库能够监测到世界多国的股权、债权资本动态变化情况,频率最高可达日度、周度。根据此数据库,结合目标地区的跨境财富管理规模数据以及不同国家的具体情况,参考相关财富报告的结果,我们可以考察在财富管理需求增长的背后,跨境资本动态配置发挥的作用。

从EPFR数据库中收集到了各国年度、季度、月度的股权和债权资本的动态流动原始数据,并对数据进行了整理,以地区统计,可以得到分地区的全球股权、债权资本动态配置情况,如图3、4所示。

从图3、图4中可以明显识别出2013—2016年全球股权、债权资本的流动情况。在股权资本流动监测图中我们发现,亚太地区近3年里始终处于资本流出状态,而日、澳则始终处于流入;大部分地区的资本流动则体现出一种“反转”效应,即上一年若出现大幅流入/流出,则次年资本流动将倾向于反向,这一点以拉美、西欧为典型。在债权资本流动方面,这一现象则体现得更加明显,而北美则始终保持着大幅资本流入。值得注意的是,在2015年,发展中国家市场出现了大规模的股权、债权资本流出情况,相应地,发达国家市场则迎来资本流入;而在2016年,情况又几乎发生了反转。从这一点上可以看出国际资本投资意向的转变,以及两大类市场在资金流向上的区别。

总的来说,发展中国家市场对资本动态配置的反应比发达国家要强,反映在图中即多为深色。而北美、西欧这样的发达市场,其在动态配置图中出现浅色的次数要多于其他地区。这体现了发展中国家市场在跨境资本配置上更加活跃,而活跃的跨境资本配置,反映了该地区财富管理业务的活跃情况(无论资金是流入还是流出),从侧面说明了亚太、拉美等市场在财富管理需求上的强势增长态势,与相应指标评分结果比较吻合。

在数据处理过程中,报告尤其注意到了中国的跨境资本动态配置情况,从中分离出中国的数据并制作了中国跨境资本动态配置曲线图,如图5所示。

从图5可以看出,中国的跨境资本在2012年之后一直处于快速流出状态,总额十分惊人,而且股权和债权资本的流出情况高度一致。这一现象一方面可能和我国近年来GDP增速放缓等情况有关,反映了一种投资意向的变化,但另一方面也说明我国有着旺盛的跨境股权、债权资本流动,才会使得股权、債权资本配置出现巨大的改变,从侧面印证了我国的财富管理业务十分活跃。目前,我国跨境资本流动已经转向显著流入,而这笔流入的资本主要指向金融资产,同样将会为我国财富管理行业注入活力。波士顿咨询2016年全球财富报告指出,我国财富管理需求的快速增长带动了亚太地区财富管理规模增长,长期来看,中国仍是亚太地区的主要增长引擎。这和我们前面的结论是一致的。总的来说,财富的增长,带动了财富管理机构的资产管理规模,国民经济的持续快速发展和私人财富的增加,使得包括中国在内的新兴市场国家资产管理领域保持了快速发展,这是财富管理行业值得注意的一个现象。

发展中国家市场份额稳步提升

在实现财富管理规模迅速增长的同时,包括拉美和亚太地区(不含日本、澳大利亚)的新兴市场的份额占比也在提升。结合指数评分结果,我们收集并整理了2005年、2010年、2015年3个时段各地区的私人财富规模占比,呈现于图6。

图6结果显示,在所有地区中,亚太、拉美、中东与非洲的财富管理占比始终在提升,而提升最快的当属亚太地区,从2005—2015年,财富管理规模占比提升了将近1倍。波士顿咨询估计,到2020年左右,亚太地区的财富管理规模将超过西欧。拉美和中东、非洲的占比也在缓慢提升,尽管在体量上并不明显。相比之下,北美地区的财富管理规模始终占全球的1/3左右,近年来甚至有小幅提升,而西欧与日本所占的份额却持续萎缩。这同样也从侧面反映了新兴市场国家在私人财富积累方面的强劲势头。可以预见,未来,来自发展中国家市场的财富管理需求将有可能主导财富管理行业的发展,这同样符合指标评分结果。

大型国际金融中心地位稳固 中国内地城市影响力上升

除各地区的对比之外,报告还考察了国际金融中心竞争力近年来的变化情况,所依据的数据为全球金融中心指数(CFGI)。该指数由伦敦金融城委托英国Z/Yen公司编制,从2007年开始每隔半年发布一次,最近一次是在2017年3月。该指数从人才指标、商业环境、市场发展度、基础设施、总体竞争力5个维度综合评价金融中心的竞争力,对金融中心进行评分并排序。数据涵盖全球87个主要金融中心,遍及各大洲。全球金融中心指数目前被认为是全球最具权威的衡量国际金融中心地位的指标,受到全球金融界的广泛关注,并成为政府决策和机构投资的重要参考依据。

从下表近年来全球金融中心指数的排名来看,伦敦、纽约、新加坡、中国香港、东京这5个大型国际金融中心地位稳固,在数次報告中均位于前5位。这些金融中心,同时也是重要的离岸财富管理中心,其财富管理行业都具有良好的发展环境。在CFGI 18-21期间,香港和新加坡的排名互换。虽然2016年有英国脱欧等事件发生,伦敦的评分也略有下降,但是在排名上并未对其造成冲击。预计在近期,大型国际金融中心将保持这种竞争与合作并存的状态,其竞争力地位不会有太大变化。

在全球金融中心排名中,值得关注的一点是中国内地城市的排名不断上升。在最新一次报告中,全球前20大金融中心,中国内地占据2个(上海第13位,北京第16位),且排名均处于上升态势。在前50的金融中心里,中国内地占据5个(上海、北京、深圳、广州、青岛)。可以看出,随着全球金融市场中心从欧美逐渐开始向亚太地区转移,中国内地金融中心的影响力逐渐上升。未来,依托不断完善的市场机制以及人民币国际化、“一带一路”战略和自贸区战略,我国内地金融中心大有可为,竞争力排名有望继续上升。金融中心排名的上升,能够综合反映我国财富管理行业在规模、增速和发展环境3个方面取得的进步,具有显著的积极意义。

猜你喜欢

现代装饰(2021年5期)2021-12-02

中等数学(2020年1期)2020-08-24

中等数学(2020年11期)2020-04-13

现代装饰(2019年10期)2019-10-17

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

福建轻纺(2015年3期)2015-11-07

中国火炬(2011年10期)2011-07-24

首都经济贸易大学学报(2011年6期)2011-05-26

中国火炬(2009年11期)2009-10-14