浅析焦煤焦炭与沪深300股指期货

2017-12-18 13:05北京交通大学杨华

财经界(学术版) 2017年15期

北京交通大学 杨华

浅析焦煤焦炭与沪深300股指期货

北京交通大学 杨华

对于焦煤焦炭期货和沪深300的简要基本面和技术分析,主要利用平衡表和eviews来进行探研。

焦煤焦炭 沪深300股指 平衡表

一、交易手段

(一)投机交易

在对市场进行分析后,进行独立的买卖,如果与市场在未来的变化相同,则平仓后可以获利,反之则会亏损。

确定要交易的期货品种→对该品种进行基本分析和技术分析→预测该期货合约的主力合约的价格变动趋势→若预测未来会下跌,则卖出建仓,下跌后买入平仓;如果预测未来会上涨,则买入建仓,上涨后卖出平仓→发生盈利后应该及时止盈;若发生亏损则应该及时止损。

(二)套期保值手段

对于同一种期货,例如焦炭,在期现两个市场上做两笔相反的交易,但是要同时做,在未来如果基差不变则完全套期保值,如果基差改变,则部分套期保值,是一种常用的对冲机制,因为期货和现货市场上价格波动往往是同一方向的。

组成一揽子股票组合(尽量选择大盘股)→选择股指期货合约→根据股票组合市场价值以及各个股票的β值来确定合约数量→买入期货合约。

(三)套利手段

买入或卖出某种合约的同时,卖出或买入相关的另一种合约,两种合约具有一定的相关性,通过价差的变动,使得不合理价差消除,从而获利。

1、跨期套利

确定不同交割月份的同种期货合约→如果预测近期合约涨幅较大,而远期合约涨幅较小,可以买近卖远,买涨幅高的,卖出涨幅较低的,反之则应该买远卖近。

2、跨品种套利

确定同一交割月份的不同种期货合约(例如焦煤和焦炭)→如果焦煤合约价格上涨幅度大于焦炭合约价格的上涨幅度,则买入焦煤合约,同时卖出焦炭的合约。如果预期焦煤价格下跌幅度大于焦炭价格的下跌幅度,则卖出焦煤合约,同时买入焦炭的合约→判断正确时进行平仓获取利益。

二、基本分析方法

基本分析(对于商品期货的基本分析以焦煤焦炭为案例),分析各地焦煤焦炭的供给需求对于的必要性:一是各省份政策对于焦煤焦炭的影响是有区别的,例如在河北出台打击地条钢政策与在山西出台打击地条钢政策对于全市场焦煤焦炭的供给需求影响是截然不同的,对于价格的影响也是有着本质区别的。二是商品期货交易和核心是价格,对于一种商品的价格在基本面起最主要影响的便是供给与需求,供给分为国内供给与国外供给,需求也分为国内需求和国外需求。

(一)对于焦煤的供需市场进行分析

一是山西省是最大的炼焦煤的供给方和需求方炼焦煤产量19259万吨占比43%,也是最大的炼焦煤输出省份。

二是河北省是最大的炼焦煤输入省份(消费5448.9万吨,生产2013万吨)。

三是我国炼焦煤进口量占总供给量的10%以上,炼焦煤出口量忽略不计。

(二)焦炭市场的国内供需基本分析

焦煤焦炭作为上下游产业,90%以上焦煤用作炼焦,焦煤的需求方与焦炭的供给方基本保持一致。华北地区焦炭消费14268万吨占33%,华东占比26%,中南占比14%,东北占比10%,西南占比9%。

分析市场焦煤焦炭的成本价格对于判断期货市场价格是否合理拥有指导作用。一旦市场价格低于焦炭的成本价格,且焦化厂和钢厂的库存量均处于较低水平,则后市上涨的可能性很大。

焦炭总成本1263.4元,原料成本1301元,人工9.92元,电耗7元,蒸汽1.28元。水0.1元蓓煤费用12.6元,物料消耗5.24元。折旧32.7元减去副产品煤焦油煤气106.6元。

然后对比最近各地焦炭的现货价格发现成本接近于现价,后面上涨几率较大。

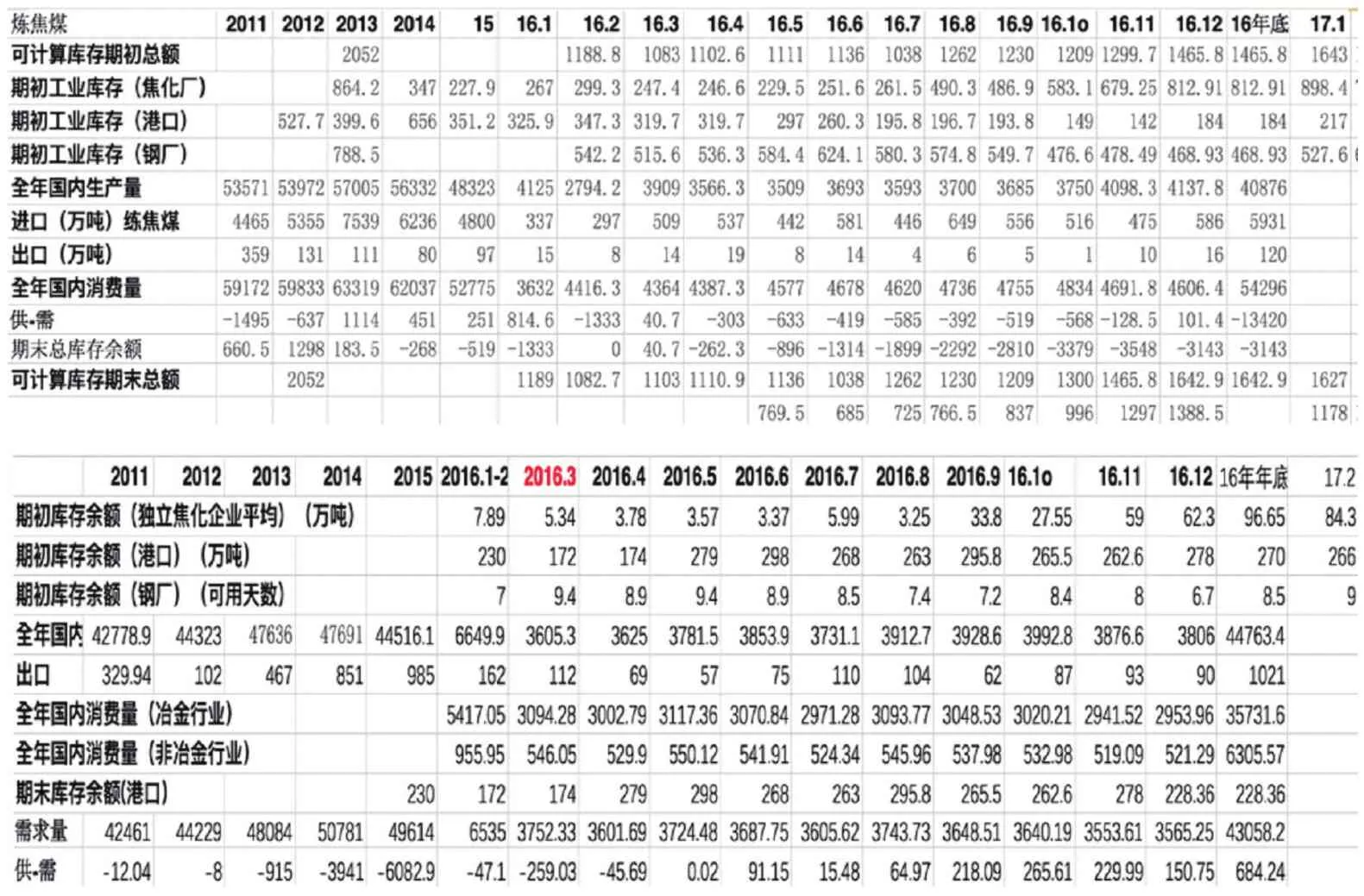

(三)在基本分析中最为重要的便是供需平衡表(见表1)

对于股票市场的基本分析则是看股票的内在价值,从国家政策,行业背景,直到公司本身对于公司进行分析。

则可以分成三个方面,一方面是对于国家宏观分析,国家大的经济走势,经济政策,税收政策。

第二方面是对于行业的分析,行业是否属于朝阳行业,处在行业生命周期的哪一个阶段。

第三方面是对于公司本身的分析,分析公司的近三到五年财务报表,最近董事会重大决议,尽量收集公司的可得信息。

三、套期保值交易

(一)选择股票组合

表1 焦煤焦炭的供需平衡表

excel表格

买入挑选股票组合,买入一定金额的各只股票。(元)

工商银行62084,中国石油109467,农业银行74091,中国银行131284,贵州茅台126364,中国人寿25634,中国平安102907,中国建筑80533,中信证券71894,恒瑞医药46856,京东方a52249。

(二)根据eviews计算每只股票的β系数

整理出11只股票最近8年的周收益波动率(从2010年9月3日至2017年6月)。

(1)与沪深300指数的价格波动进行拟合,计算出每只股票的与沪深三百的相关系数。

(2)计算出每只股票的标准差σa以及沪深300的标准差σm。

(3)计算每只股票的贝塔值:

其中σa则是证券的标准差;σm为市场的标准差,ρam是市场和证券的相关系数。

贝塔系数的含义:贝塔系数等于1则说明该证券与市场同幅度同方向波动,贝塔系数绝对值大于1则说明,证券的波动要大于市场整体波动,而低于一则说明小于市场的平均波动。贝塔系数等于0表示该证券没有风险。

(4)计算所构造的投资组合的贝塔值(按照比重求和)(详见下面excel表格)()。

最后计算得到股票组合总的贝塔数值为1.19,股票组合价值882352.94元,需要卖出1手合约IF1709合约进行套期保值(N=β*P/F)。

以此原理可以进行沪深300的期货套期保值。

四、建议总结

(1)在实操中我们需要在基本面做大量的功夫,对于所买卖期货行业的深入分析,结合技术分析,才可以降低风险。

(2)提防满仓交易,期货不是赌博,及时止损才是期货投资长久的王道。

(3)期货市场瞬息万变,期货的交易制度也在每日完善着,我们需要每日在各个交易所浏览最新的公告,才可以不被期货市场所淘汰,才可以避免犯一些低级错误。

(4)对于买卖投机交易,牛市套利,熊市套利,蝶式套利,跨期套利,跨品种套利,股票组合的套期保值要进行灵活应用。

(5)不止是止损,止盈也是期货交易的核心部分,贪得无厌往往会血本无归。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

中国化肥信息(2022年7期)2022-08-31

山西焦煤科技(2022年12期)2022-02-14

青少年科技博览(中学版)(2020年2期)2020-05-21

特别文摘(2019年13期)2019-07-20

中国外汇(2019年7期)2019-07-13

中国煤炭工业(2019年1期)2019-06-17

学生导报·中职周刊(2019年12期)2019-06-11

财经界(学术版)(2015年21期)2015-12-30

武汉科技大学学报(2014年3期)2014-03-28