HJ股份ABC研究与设计

2017-12-26 11:26姚炎菲

商情 2017年42期

姚炎菲

一、公司概况

杭州HJ股份有限公司是杭州机床集团与浙江省经济建设投资公司合作共建的以研发制造大型精密数控磨床为主业的装备制造企业。公司成立于2006年6月,注册资本2.6亿元,总投资约8亿元。

二、实施ABC成本核算过程

(一)前期准备

1、产品成本调查

成本标的选取了公司生产的两种磨床系列:M713系和M712系:核算期间为:2015年11月

截止到2015年11月各产品系列传统成本数据如表1所示:

(二)ABC设计

1、实地调研,与财务人员、车间管理人员、技术员等了解相关产品生产工艺流程

2、分析定义作业

成本标的设定为:M713系磨床和M712系磨床

3、确定主要作业和作业中心

本人对这两种磨床的生产流程大致了解之后,就开始确定作业,并将具有同质性的作业划分为同一个作业中心。

(1)确定主要作业

考虑生产流程中的耗费比重和相关成本费用后,笔者将作业确定为:采购、车工、钳工、精刨、研磨、高频、淬火、发蓝、冲床、焊接、防腐处理、部装M712、部装M713、总装M712、总装M713、油漆M712、油漆M713、包装M712、包装M713,共19项作业。

(2)合并同质作业

资源动因是指资源被各作业消耗的方式和原因,是引起作业成本变动的因素,是把资源成本分配到作业的基本依据。作业动因是指作业贡献于最终产品的方式与原因,是表示成本对象或者其他作业对于作业需求的强度和频率的最恰当的单一数量度量标准,它用来把作业成本分配到成本对象或者其他作业,它反映了产品消耗作业的情况。对于采购部而言,作业消耗依据的是采购的次数,所以资源动为采购次数;分配成本时,依靠不同产品不同的采购合同数对产品进行分摊,所以作业动因为采购合同数。金工车间的各块作业主要消耗的资源是机器,所以资源动因采用机器工时;产品的成本分配也根据机器的工时,所以作业动因也为机器工时。

热处理车间的作业需要机器设备,同时也因为其作业自身的特点,需要消耗大量的电力,所以热处理车间的资源动因为机器工时,作业动因为用电量。板焊车间与金工车间相仿,资源动因为机器工时,作业动因也为机器工时。

最终通过合并同质作业,建立了15个作业中心。

4、计算成本库分配率,分配作业成本库费用至产品,计算产品成本。

(1)经了解,M712、M713都需经过上述作业中心;

(2)以作业中心为一个基本单位来进行费用分配和成本计算;

(3)产品消耗某一作业中心的作业成本=作业动因消耗量×成本动因分配率

产品作业成本=∑消耗的第l作业中心的作业成本

产品总成本=产品作业成本+产品消耗的材料成本

各作业中心的作业动因:

采购(采购合同数)、车工钳工精创研磨冲床焊接防腐处理(机器工时)、高频淬火发蓝(用电量)、部装总装(人工工时)、油漆包装(产量)

根据計算得到的成本动因率计算产品单位成本,如下表所示:

三、ABC成本与传统成本差异分析

(一)与原成本比较

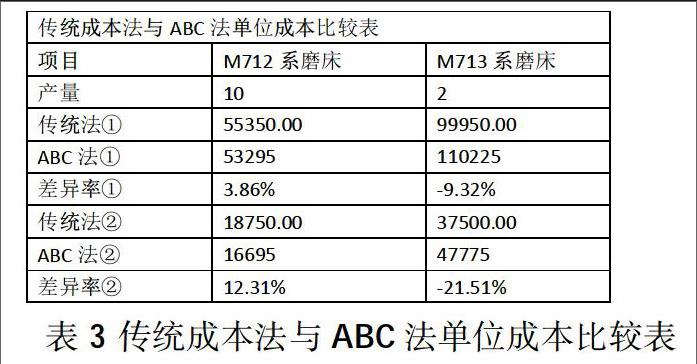

与原成本的比较如表所示:

(二)差异分析

传统成本法高估了高产量产品的成本,低估了低产量产品的成本。

1、从上表中的数据可以看出,传统成本计算方法高估了产量较高的M712型号磨床,低估了产量较低的M713型号磨床。如果扣除原材料成本,可以明显看出两种成本计算方法的差异更大了。

2、作业成本法确认发生制造费用的一个或多个作业环节,比如金工、热处理、装配等,再而根据作业量的大小,将制造费用成本分配到各作业中,比如车床、刨床等;最后依据相应的成本动因分配到成本对象。作业成本法的计算方式比传统成本法更加严谨,计算结果更加真实可靠。

3、作业成本法下的制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲,有利于管理者做出正确的决策。

猜你喜欢

现代商贸工业(2022年17期)2022-07-16

职工法律天地·上半月(2021年1期)2021-06-23

职工法律天地·上半月(2020年1期)2020-03-02

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

法制与社会(2016年32期)2016-12-01

时代金融(2016年23期)2016-10-31

科技与管理(2014年2期)2014-07-24