房地产业营改增的相关研究

2017-12-29 09:12

湖北经济学院学报·人文社科版 2017年12期

(湖北经济学院,湖北 武汉 430205)

房地产业营改增的相关研究

刘宁婧

(湖北经济学院,湖北 武汉 430205)

本文介绍了房地产企业营改增的重要性,认为房地产业营改增可以避免重复征税,优化产业结构。简述了房地产开发企业营改增政策,介绍了房地产企业营改增的含义、纳税人标准、税收变化、税收抵扣等政策。分析了营改增对房地产业的税收负担、财务记账、生产成本、会计核算的影响,指出了营改增可以减少房地产开发企业的税负。提出了房地产业可以积极学习政策、加强对可以抵扣的增值税发票管理,规范增值税抵扣制度、加强在供应商上管理、改变运营模式、完善企业财务制度、增加精装修房,政府可以减少增值税税率档次,调整相关机制等的建议。

营改增;房地产业;税收负担

政府自实施营改增后,力度不断加大,2016年5月1日我国开始全面推广营业税改增值税试点,随着营改增的全面推开,房地产开发企业也纳入了增值税范畴。房地产业是国民经济的支柱行业,也是与百姓生活密切相关的行业。这一税收变化对房地产业有着深刻影响,也让房地产业开始新的时期。

一、房地产业营改增的重要性

(一)可以避免重复征税

营改增能够做增值税进项抵扣,去有效地防止商品在具体的流转环节中重复征税,营业税给房地产企业带来的重复征税、无法抵扣、无法退税的问题可以因此解决,以此来使企业税负降低,我国财税体制更加完善。营改增之前,房地产企业在装修、安装和售房时都需要交纳营业税,虽然营业税税率小,但多个环节征税会带来重复征税的问题。可营改增之后,增值税可以抵扣,房地产企业在项目中可以用取得的增值税专用发票进行抵扣,以此来避免营业税的重复纳税,来减轻企业的税收负担。

(二)可以优化产业结构

全面实施营改增之后,房地产业也纳入了增值税范围,销售不动产也可以抵扣,这吸引了房地产业扩大投资,有助于优化产业结构。营改增后,会计核算制度和纳税制度变化,企业需要改变原先的运营模式来解决房地产企业在营改增后产生资金缺口问题。企业之间以房地产开发企业同其他企业联合以开展项目合作的方式可以让资金短缺得到有效避免,企业结构得到优化。

二、房地产开发企业营改增政策简介

房地产业营改增指房地产业从缴纳营业税改成缴纳增值税。在中华人民共和国境内销售、出租不动产的单位是房地产企业营改增的纳税人。其中,销售额超过500万元的单位为一般纳税人,销售额未超过500万元的单位为小规模纳税人。

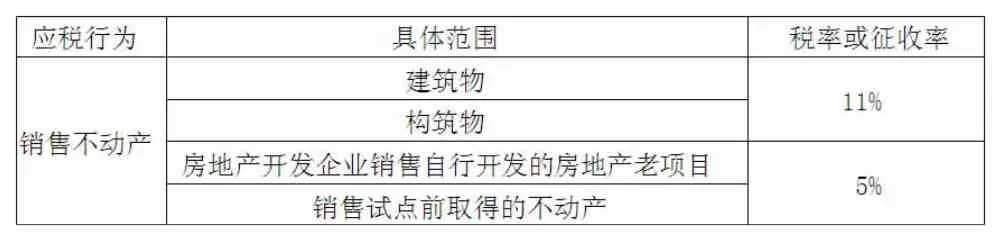

营改增后,房地产企业在销售、出租自己开发的房地产项目时缴纳11%的增值税。小规模纳税人范围内的房地产企业在销售、出租不动产,以及一般纳税人范围内的房地产企业在用可选择简易计税方法销售、出租不动产时缴纳5%的增值税,具体情况如表1。境内的购买方为境外单位和个人扣缴增值税的,按照适用税率扣缴增值税。房地产企业获得的增值税专用发票、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票和完税凭证等增值税扣税凭证,可以拿去做税额抵扣。

表1:房地产业增值税税率表

三、营改增对房地产业的影响

(一)对税收负担的影响

设房地产业收入为R,营业成本为C,则应纳营业税=5%R.“营改增”的增值税税率设定为t,房地产上游企业增值税率为11%,进项税额的可抵扣率为m,则销项税额=R/1+t,进项税额=11%Cm,应纳增值税=R/1+t-11%Cm.那么,“营改增”后应纳税额的变化ΔT为:

本文以房地产上市公司中主营业务为房地产开发的企业为研究对象,按照房地产开发业务收入占上市公司主营业务收入的比例大小排序,选取排名靠前的6家上市公司为样本。通过整理这些公司2015年年度报告,得出了其2015年度房地产开发业务收入占主营业务收入比重、房地产开发营业收入、营业成本及营业利润率,以此作为测算基础,如表2所示。各企业房地产开发占其主营业务的比重在94%和98%之间,此外,由于企业经营情况的差异,各企业房地产开发业务的营业利润率从17.68%到32.62%,个体差异明显。样本企业房地产开发业务的平均营业利润率27.00%。

表2:样本公司房地产开发收入及成本数据(单位:元)

为了测算营改增对房地产企业税负的影响,假设进项税额可抵扣程度为100%,那么,营改增后房地产企业税负的变化额为:

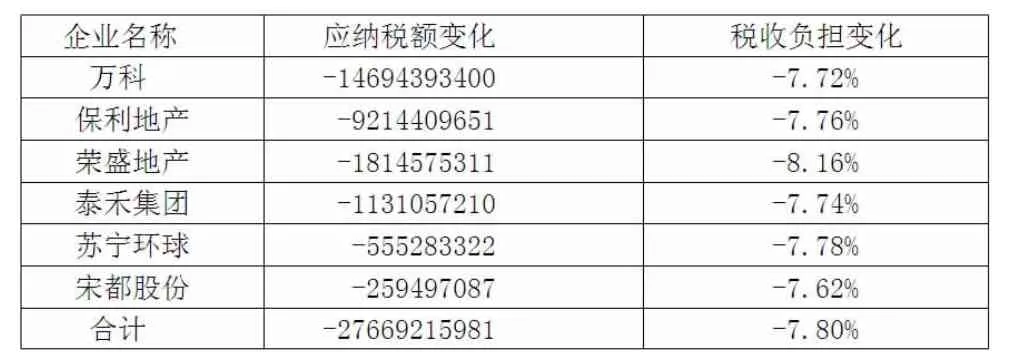

根据上文构建的企业税负变动模型测算,当增值税率为11%,进项税抵扣率为100%时,企业“营改增”前后税负变化则如表3所示。

表3:房地产业“营改增”后税负变化(单位:元)

根据测算结果,当可抵扣程度为100%时,营改增后房地产企业应纳税额减少,税负降低,房地产业平均税负降低约8%。这说明营改增可以减少房地产开发企业的税负。增值税进项可抵扣税额影响税负增减,进项可抵扣税额越大,营改增后税负减少可能性越多。

(二)对财务记账的影响

营改增后企业财务记账需要考虑销项税额和进项税额,使得企业对财务记账的规范化有了更多的要求。营改增后企业利润总额减少,净利润减少,流动负债增加,由于原材料、运输、办公用品和劳动保护用品的发票在营改增后不能抵扣,企业可能有抵扣困难的问题。营改增后,要在台帐上对已认证但需要分次抵扣或只能部分抵扣的值税专用发票做好记录,才可以及时抵扣增值税专用发票,账上做进项税额转出。房地产业营改增之后,增值税抵扣链条中纳入了建筑业,房地产业应当对增值税专用发票严格管理。由于营改增前房地产企业是按营业额缴纳营业税,营业税发票没什么作用,因此企业对发票也不怎么在意,管理不太规范。房地产企业营改增后,增值税发票可以抵扣,可是因为以前发票管理不规范,财务人员又没有做过发票抵扣,对增值税抵扣不熟悉,以致企业因为税额不能及时抵扣增加税负。因此各企业相应人员应对已有的发票好好管理,在购进原材料时,在选择供应商上,把资质正规并且能够提供足额增值税发票作为选择建筑安装企业标准。

(三)对生产成本的影响

由于房地产企业在采购时建筑材料供应商很多是个体工商户,是小规模纳税人,难以获得增值税抵扣发票,房地产企业项目的工人大多是农工和劳务企业的工人,导致房地产企业不能获取相应的增值税发票,也不能获得进项税额抵扣,生产成本增加。建造成本上,营改增影响房地产企业税负,净利润及净现金流,营改增后,企业的利润减少,企业建筑成本增加。因此,企业在进行应税服务后扣减销售额以致减少的销项税额要做好记录。成本上,营改增后,企业材料费会降低,人工费和机械费会上涨。由于某些项目无法抵扣进项税额,企业的利润总额可能会在营改增后下降。

(四)对会计核算的影响

企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费在营改增政策中允许在增值税应纳税额中全额抵减,需要在“应交税费—应交增值税”科目下增设“减免税款”专栏,记录企业抵减的增值税应纳税额。营改增对会计核算在科目核算、核算标准等方面有变动。营改增对公司在主营业务成本、主营业务收入、营业利润的计算的政策有变化。房地产行业因为营改增在取得土地使用权、筹得资金、前期勘察费、工程物资采购、支付工程款、产品销售、租赁等业务时会计核算有变。营改增企业在做会计核算时要“应交税费—应交增值税”科目下增设“营改增抵减的销项税额”专栏,记录企业因为扣减销售额而减少的销项税额。

四、应对营改增政策的建议

(一)对政府的建议

1.减少增值税税率档次。营改增过程中可以通过减少增值税率的档次来减少税率差异避免效率损失。对于我国营改增的问题,政府可以适当减少增值税税率档次,免去教育、科学、文化、公益福利等行业税负,而减轻从事餐饮、住宿服务、图书服务以及公共交通等行业税负,实行低税率,在保持本行业整体税负不增加的情况下可根据实际采取差别税率来解决行业税负过重问题。建议扩大企业所得税优惠税率的适用范围,而且减少对企业盲目的直接补助,将资金用于更有利于推动企业研发投入的方面,使其发挥更大的作用。

2.调整相关机制。解决营改增中出现的问题需要政府加快营改增进程,让更多行业纳入营改增,完善税收征收机制,做好税收征管等方式来堵住漏洞。政府应当建立和完善财政补偿机制,对因为营改增而造成税负增加的企业采取适当补偿措施,还要完善增值税发票抵扣制度,着力探索解决企业取得增值税发票困难的可行措施。政府可以利用投入产出法,积极调研,解决不同区域,不同企业税负增加的问题,调整和优化税制,深化改革,来确保这部分企业税负有所减轻。

(二)对企业的建议

1.积极学习政策。为了应对营改增,企业应加强员工营改增后增值税税务处理和财务的培训。营改增改变了企业的会计和税务工作,因此要加强员工培训,让员工能熟悉营改增政策,根据政策规范适应企业新的工作流程。财务人员需要学习政策来及时掌握新的财务知识和管理方式,使财务人员能够更好的适应营改增的带来的财务处理方式上的改变。

2.加强对可以抵扣的增值税发票管理,规范增值税抵扣制度。房地产企业在营改增后税负受增值税进项可抵扣税额影响,增值税的抵扣越多,房地产企业税收负担越可能减少。企业要加强对可以抵扣的增值税发票管理,及时取得、整理增值税专用发票。财务上,为了增值税专用发票可以及时抵扣或作进项税额转出,要在台帐上对已认证但需要分次抵扣或只能部分抵扣的值税专用发票做好记录。增值税抵扣越多。越能够降低房地产业整体税负。企业可以利用合理分配税收,有效抵扣进项税额,合理定位税率,关注实时信息,享受优惠政策,科学合理的选择纳税人的身份等方法解决营改增的纳税问题。不动产销售应该分情况加以探讨:商业用不动产的销售以及建筑活动可以正常的发票抵扣,而居住用不动产需要分情况,居住用不动产的首次销售应征增值税,但个人不能抵扣进项税,再次销售时个人才能抵扣进项税额。

3.加强在供应商上管理。企业在选择供应商时,把资质正规并且能够提供足额增值税发票作为选择建筑安装企业标准。可以公开招标,分析各个供应商实力来选择供应商。企业应及时与施工单位办理工程进度决算,取得增值税专用发票,尽可能抵扣企业增值税进项税额,降低税负。

4.改变运营模式。改变运营模式可以有效的解决房地产企业在营改增后产生资金缺口问题。开发周期的减少可以让资金空间有所释放,财务费用降低。提升房地产公司住房的舒适程度的提升可以让房地产企业竞争力提升。企业之间的合作可以让房地产开发企业同其他企业联合以开展项目合作的方式来让资金短缺得到有效避免,企业结构得到优化。

5.完善企业财务制度。完善企业财务制度最主要的是完善企业会计核算制度。企业会计核算制度的完善可以让企业可以更有效地进行企业会计核算。建立完善的会计管理制度,要制定包括会计档案保管、发票管理、会计电算化管理,收付款支付审批程序等适合企业的且符合营改增政策的会计工作制度,尤其是要符合营改增中调整会计科目或新增会计科目、变化核算规则的会计规定。除了完善企业会计核算制度,还应规范企业纳税申报程序,按时合法的提交各种会计资料,利用税收政策,积极依法申请税收抵扣和税收减免。

6.增加精装修房。精装修房在成本核算时较为简单,房地产企业做住宅用房时精装修房增加,装修采购精装修房所用的空调、供暖设备、厨卫设施等固定资产价值增加,房地产企业可以获取更多的固定资产及相关物料的可抵扣增值税发票。抵扣后,企业税负可以降低,企业利润可以更多。

终上所述,房地产业营改增可以避免重复征税,优化产业结构,对房地产业有重要意义。营改增后,房地产开发企业的税负可以减轻,可财务记账方式改变,生产成本由于难以获得增值税抵扣发票有可能增加,会计核算在科目核算、核算标准等方面有变动。为了应对营改增,政府和企业都要采取措施,利用营改增减轻企业税负。

[1]郭祥.“营改增”对房地产行业是“利好”吗?[J].财会月刊,2012,(12):11-12.

[2]周启光.房地产行业的增值税立法改革研究[D].北京.中国政法大学,2012.

[3]潘文轩.营改增试点中部分企业税负不减反增现象释疑[J].广东商学院学报,2013,(1):43-49.

[4]赵晖.“营改增”改革对房地产企业未来影响的研究[J].财会学习,2013,(6):46-48.

[5]陈晓光.增值税有效税率差异与效率损失-兼议对营改增的启示[J].中国社会学,2013,(8):67-87.

[6]李妹柔.“营改增”后房地产企业会计处理的变化及对财务报表、财务指标的影响[J].商务会计,2015,12(24):37-39.

[7]肖太寿.“营改增”后房地产、建筑企业的哪些进项税金不能抵扣?[J].财会信报,2015-2-2(4).

[8]贲宇婷.浅谈营改增对企业财务的影响[J].现代经济信息,2015,(19):193-194.

猜你喜欢

税收征纳(2020年1期)2020-02-23

建材发展导向(2019年5期)2019-09-09

中国防伪报道(2019年4期)2019-06-18

中国农业会计(2018年4期)2018-08-02

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

山西青年(2017年23期)2017-02-01

中国流通经济(2015年10期)2015-12-05

现代企业(2015年4期)2015-02-28

现代财经-天津财经大学学报(2014年12期)2014-02-28