共有产权房初始产权比例研究

2018-01-02 10:31高睿雯

科学与财富 2018年31期

摘 要:住房问题是关系国计民生的重大经济问题和社会问题,传统的产权型保障房出现的弊端导致住房保障资源在一定程度上存在缺位,迫切需要探索一种新型产权式保障性住房。本文界定了共有产权房概念,首先阐明确立初始产权比例的原则,介绍产权比例计算方式,选择出资比例式开始本文的研究,然后分析初始产权比例需要考虑的因素,最终建立考虑双方支付能力的购房者初始产权承担比例范围。

关键词:共有产权,剩余收入法,初始产权比例

引言:

为有效缓解部分中低收入群体的购房困难问题,我国建立起经济适用房制度,然而,近年经济适用房产权不清引发的弊端越发凸显,一些地方探索将共有产权引入保障性住房供应体系,共有产权房的进一步推广和可持续发展,需要对一些关键问题展开深入研究,如共有产权房如何确定共有人之间比例。

一、共有产权房概念

共有产权房是指政府与中低收入家庭按一定的出资比例,按份共有房屋产权的一类具有社会保障性质的住房。这类住房的保障性体现在如下两个方面:一是在房屋定价方面,有部分税费优惠,并采用了政府指导价,在房屋总价上有优惠;二是政府以一定比例出资,减少了中低收入家庭首次出资额,使这部分家庭能够提前买上房,解决居住问题。

共有产权房作为一种新型住房保障模式,最大的亮点在于将租赁与自有、保障与市场结合,从而有效衔接住房保障体系和商品房市场体系,体现了创新住房供给的思路。政府与个人产权比例的明确划分是体现这一亮点的关键,因此,制定一个既考虑政府承受能力又满足购房家庭可支付能力的初始产权比例至关重要。

二、确立初始产权比例的原则

(一)产权比例明确

产权分配涉及共有产权“质”的分离和“量”的分离,这里产权比例是针对“量”的分离。政府和个人按比例完全分割共有产权房全部产权,要求产权比例明晰,是共有产权房区别其他类别保障房的重要特点。

(二)购房者可负担能力

共有产权房意味着购房者需要出资一部分来获得部分产权,因此初始产权比例设计应充分考虑购房者的首次支付能力。共有产权房对象是中低收入家庭,但是中低收入阶层内部的收入状况、家庭规模、资本积累等不同,其持有的产权比例也应不同,保证首次出资额与家庭住房支付能力相当。

(三)政府资金回笼有效

共有产权房虽属保障房,但政府作为共有产权房产权持有者之一,也须考虑政府的保障能力。购房者购买的初始产权份额的大小直接关系到政府建设资金的回笼情况,为有效保证保障房建设的可持续性,必须保证政府资金快速回笼以便建设更多的保障房。

(四)产权比例动态可调整

购买共有产权房实际上是一个阶梯式购房过程,购房者随着家庭经济状况的改善,可以逐步购买剩余房屋产权,最终获得全部房屋产权。当购房者家庭遇到特殊状况,需变现其资产才可渡过难关时,允许购房者减少产权持有比例甚至退出共有产权房等,都需要共有产权房具有灵活的产权调整机制。

三、产权比例计算方式

从试点看,共有产权住房的产权份额计算的形式主要有2种。

(一)出资比例式

按份共有人拥有的产权份额根据其出资部分占总房价的比例确定。这是最常见的一种形式并具有法律基础。我国《物权法》第104 条规定,“按份共有人对共有的不动产或者动产享有的份额,没有约定或者约定不明确的,按照出资额确定”。

(二)产权面积式

将共有人出资额折算成拥有的产权面积,通过产权面积的形式体现产权份额。这种方式需要经过计算得到,略显繁琐。

从产权分配的明确程度看,出资比例式是最理想的,住户可明确自己享有的产权比例,有助于计算出期望购买的产权数量与需要支付的金额,值得推广。

四、初始产权比例需要考虑的因素分析

共有产权房政府和个人初始比例大小,关系到双方出资比例,主要影响到政府和个人的出资额的大小以及所获得权益的大小。本文对初始产权比例的研究从中低收入住房支付能力与政府财政保障能力两方面入手。

(一)中低收入家庭住房支付能力

中低收入家庭住房可支付能力,是指一个家庭可以通过价格或者租金享有住房,而不会给家庭带来非合理的负担。本文采用剩余收入法测算中低收入家庭实际支出和住房支付能力。

剩余收入法是测试家庭可支配收入减去除住房外必需品支出即剩余收入是否能满足住房消费支出,如果能满足,则该家庭有住房可支付能力,否则不具备住房可支付能力。

要确定剩余收入首先要确定非住房基本消费和住房消费支出。非住房基本支出可以通过扩展线性支出系统模型(ELES)来确定,住房消费支出则依据居民住房贷款偿还公式测定。

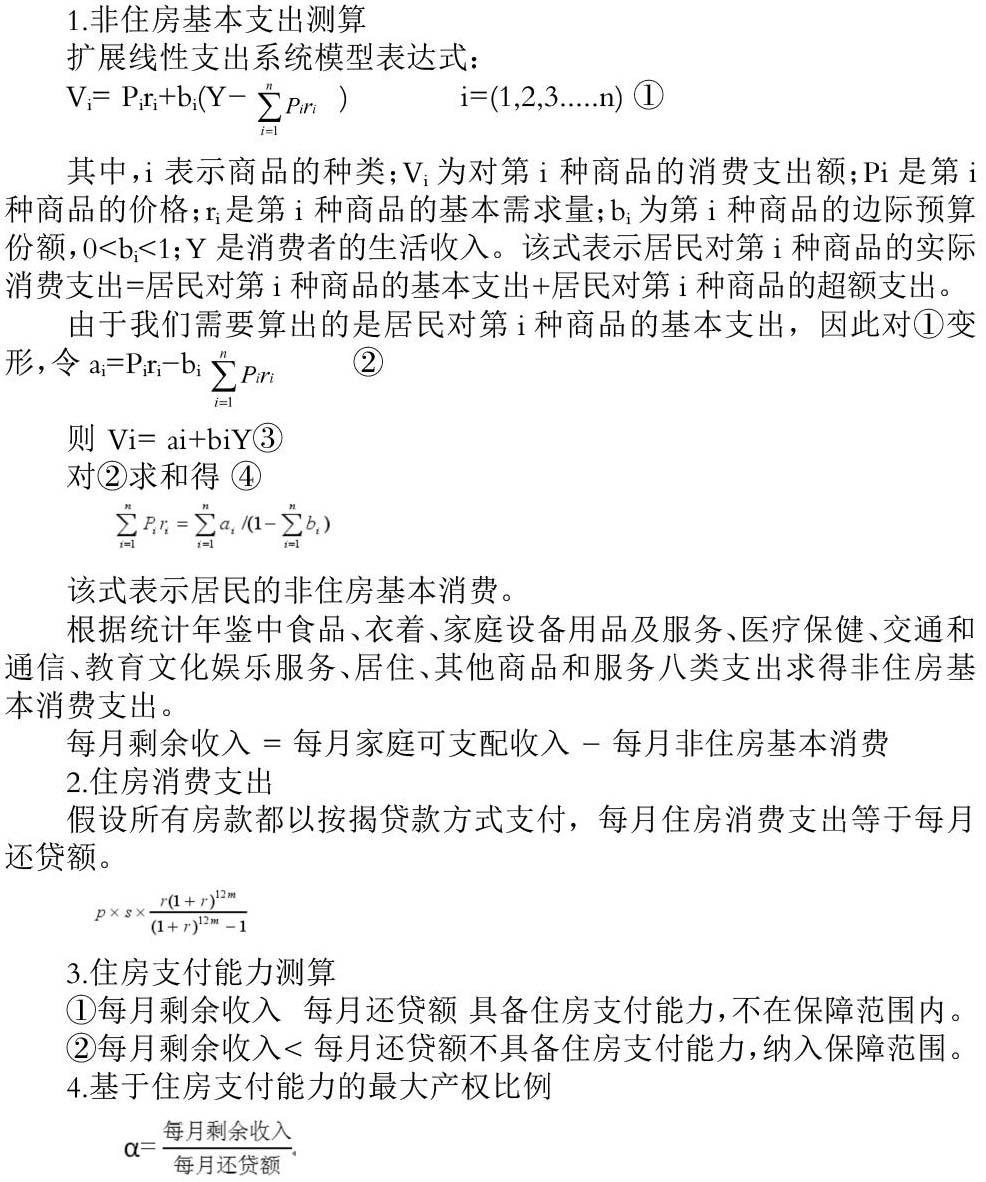

1.非住房基本支出测算

扩展线性支出系统模型表达式:

该式表示居民的非住房基本消费。

根据统计年鉴中食品、衣着、家庭设备用品及服务、医疗保健、交通和通信、教育文化娱乐服务、居住、其他商品和服务八类支出求得非住房基本消费支出。

每月剩余收入 = 每月家庭可支配收入 - 每月非住房基本消费

2.住房消费支出

假设所有房款都以按揭贷款方式支付,每月住房消費支出等于每月还贷额。

3.住房支付能力测算

①每月剩余收入 每月还贷额 具备住房支付能力,不在保障范围内。

②每月剩余收入< 每月还贷额不具备住房支付能力,纳入保障范围。

4.基于住房支付能力的最大产权比例

(二)政府财政保障能力

本文主要从共有产权房价格构成来研究政府可承担产权。将政府让利的税款、行政事业收费、土地出让金等可以显化为政府投资的部分视为政府承担的产权份额β。

(三)初始产权比例确立

由上可知,1-β为政府期望购房者承担产权比例,将α与1-β比较,有如下情况:

1.α>1-β 说明购房者住房支付能力满足政府对其期望,最终购房者初始产权比例可为[1-β,α]

2.α<1-β 说明政府让渡的收益不足以承担保障对象支付不足部分,购房者需要选择更小面积的住房。

3.α=1-β 说明购房者最大产权支付能力恰好等于政府对其期望,最终购房者初始产权比例为其最大产权比例。

结语:

建立一个灵活合理的初始产权比例范围对于共有产权住房制度的良性发展具有重要意义,从而完善多元化住房保障体系,早日实现多主体供应、多渠道保障、租购并举的住房制度。

参考文献:

[1]邓小鹏、莫智、李启明.保障性住房共有产权及份额研究[J].建筑经济,2010(3):31-34.

[2]李进涛、孙峻、李红波.城市居民住房承受能力测度研究—剩余收入视角[J].技术经济与管理研究,2011(3):74-77.

作者简介:

高睿雯(1994—),女,山西财经大学2016届社会保障专业研究生.