关于个人银行账户分类改革的思考

2018-01-09 07:53■徐颖

审计与理财 2017年12期

■徐 颖

关于个人银行账户分类改革的思考

■徐 颖

近年来,人民银行对个人银行账户管理进行了改革,对个人银行账户实施分类管理制度,在满足存款人多元化支付需求的同时,有效控制账户风险,切实保障存款人利益。本文在简要回顾个人银行账户分类改革制度主要内容和改革积极意义的基础上,分析了其现阶段存在的主要问题,进而提出相关建议。

个人银行账户;分类改革;跨行验证

随着社会经济的发展,银行的业务创新不断深入。远程开户、智能柜员机开户方式屡见不鲜、生物特征识别技术的引入和使用,均为个人银行账户管理提出了新课题。从存款人角度看,存款人的支付需求呈现出多样化的特点,且日益注重开户便利性及支付效率。在兼顾银行创新和满足存款人需求的同时,如何有效落实银行账户实名制管理、切实保障存款人权益,成为了个人银行账户改革的主要方向。改革的主要思路则是实施个人银行账户分类管理,将个人银行账户分为Ⅰ类、Ⅱ类和Ⅲ类,三类账户功能与实名强度正相关。在满足存款人多元化支付需求的同时,有效控制账户风险。

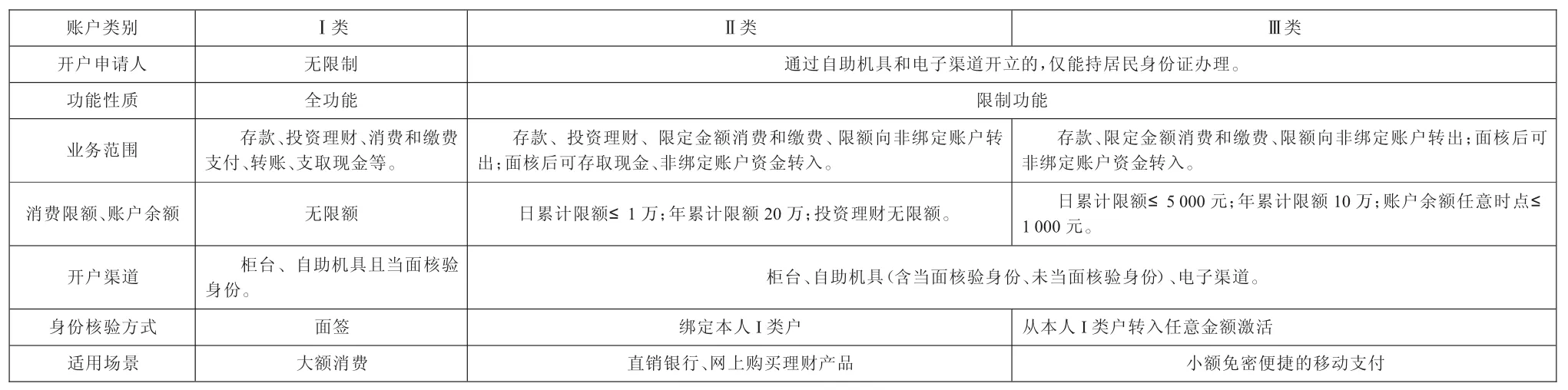

表 三类账户区别表

一、个人银行账户分类改革的主要内容

2015年,人民银行发布《关于改进个人银行账户服务加强账户管理的通知》(银发[2015]392号,以下简称392号文),首次提出个人银行账户分类管理制度,严格规范个人银行账户代理。为有效推进分类改革制度,2016年,人民银行先后印发《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(银发[2016]261号,以下简称261号文)、《关于落实个人银行账户分类管理的通知》(银发[2016]302号,以下简称302号文)。261号文和302号文是392号文的有益补充,261号文在防范电信网络信息违法犯罪活动的背景下,明确了存款人在同一家银行只能开立一个Ⅰ类户、建立对买卖银行账户、冒名开户的惩戒机制、严格联系电话号码与身份证号码的对应关系、加强非柜面转账管理等个人银行账户管理的措施。302号文则着重完善Ⅱ、Ⅲ类账户管理,在规范Ⅱ、Ⅲ类账户开立、变更、撤销的同时,明确Ⅱ、Ⅲ类账户在面核的基础上,可以拓展部分功能,但Ⅱ、Ⅲ类账户的交易限额和余额将受限。三类账户的主要区别详见下表。

二、个人银行账户分类改革的积极意义

1.强化银行账户实名制。一是明确了个人有效身份证件种类及辅助身份证明文件种类,要求对匿名或者假名银行账户应当立即中止业务。二是强化银行审核,要求各银行建立多重身份信息交叉验证机制。三是严格限制代理开户业务,合理限制代理开户数量。

2.加快银行业务创新步伐。在新的分类制度管理下,银行纷纷调整战略定位,积极推动线上产品研发,提高竞争力,银行的去网点化进程逐步加快,自助机具投放稳步增加。以某中部省份为例,2017年6月底,全省银行网点数量较2015年底,减少29家,自助机具投放增加2 681台。各银行的竞争焦点由线下转向线上,竞争格局发生变化,业务创新步伐加快。

3.满足存款人多层次支付服务需求。实施账户分类改革后,存款人可根据安全或便捷偏好分散资金,账户资金安全性提高,并且可根据消费场景选择账户类型,从而更好的满足支付需求。此外,Ⅱ、Ⅲ类账户开户渠道由柜面拓展至电子银行、自助机具等非柜面渠道,开户更为便捷,有利于提升客户体验。

三、现阶段存在的主要问题

1.跨行验证渠道有待进一步完善。302号文中明确了非面对面开立Ⅱ类户需验证开户申请人姓名、居民身份证号码、手机号码、绑定账户账号(卡号)、绑定账户是否为Ⅰ类户这五个要素。在实践中,存款人跨行绑定他行Ⅰ类户时,通过小额支付系统发送查询报文后,Ⅰ类户开户行大多无反馈。国有银行、股份制银行分别形成验证联盟,仅对国有银行间或者股份制银行间开立的Ⅰ类户进行互验,城商行、农商行、村镇银行的客户绑定国有银行、股份制银行Ⅰ类户时,Ⅰ类户开户行无信息反馈。这种跨行验证现状直接导致非柜面跨行开立Ⅱ类账户的开立不符合要求,在一定程度上也削弱了绑定Ⅰ类户信息的有效性。而中国银联等机构提供的第三方验证渠道,也无法核实跨行绑定他行账户是否为Ⅰ类户。

2.Ⅱ、Ⅲ类账户应用场景有待进一步拓宽。在分类管理制度中,Ⅱ类户着重定位于直销银行、网上购买理财产品、移动支付等使用场景。Ⅲ类户则着重定位于小额免密便捷的移动支付场景。相比于Ⅰ类户而言,Ⅱ、Ⅲ类账户的功能受限,存款人仍习惯于使用全功能的Ⅰ类户。如何在有限的账户功能下满足存款人多层次的支付需求,这将是值得深入研究的课题。

3.社保卡等特殊账户管理有待进一步明确。截至2014年底,全国社会保障卡持卡人数达到7.12亿人。与一般的银行卡不同,社保卡在银行卡功能、挂失、激活等业务处理方面,均有特殊之处,且相关业务处理均受制于社保部门,银行无法单独予以处理。按照261号文规定,存款人在同一银行仅能开立一个Ⅰ类户。若存款人在社保承办行已开立Ⅰ类户,社保账户仅能开立为Ⅱ类户,因Ⅱ类户非绑定账户出入金有限额控制,其无法适用于大额医疗费用支出或者报销,这将直接影响存款人的社会保障权益的实现。

4.Ⅱ、Ⅲ类账户的开立数量有待进一步控制。392号文规定“银行应根据自身风险管理能力和内控水平,合理确定存款人开立的个人银行账户数量”,但各银行业金融机构执行不一,部分银行机构未明确规定,部分银行机构规定不尽合理。因Ⅱ类、Ⅲ类账户开立手续便捷,若账户数量不加以合理限制,易被不法分子利用进行违法犯罪活动,应引起高度关注。

四、主要建议

1.积极推动跨行验证机制建设。在提高小额支付系统验证渠道利用率的同时,积极推动银联等第三方数据平台完善数据库,鼓励各平台将个人银行账户类型的采集嵌入第三方平台日常业务流程,以实现对绑定账户是否为Ⅰ类户的有效核验。

2.有效拓宽Ⅱ、Ⅲ类账户应用场景。在互联网时代,存款人的支付需求日益呈现多样化,应用场景也呈现碎片化的趋势。银行在应积极探索碎片化场景与Ⅱ、Ⅲ类账户功能的契合点,弥补应用场景短板。同时,应加强政策宣传,将三类账户的功能定位有效传递给存款人,使存款人树立分类管理账户和控制账户风险的意识,积极引导存款人使用Ⅱ、Ⅲ类账户绑定支付账户。

3.对社保卡功能设计予以特殊考虑。鉴于社保卡覆盖面广、使用领域多、民生服务性强的特点,在社保账户开立为Ⅱ类户的情况下,允许其与社保部门指定的单位银行结算账户的往来不受非绑定账户出入金限制,充分满足其社会保障属性。

4.合理限制Ⅱ、Ⅲ类账户的开立数量。为防控不法分子通过Ⅱ、Ⅲ类账户从事非法犯罪活动,建议进一步明确Ⅱ、Ⅲ类账户开立数量上限,切实防范业务风险。

[1]李衍陶.个人银行账户分级:期待化蛹成蝶[J].中国银行业,2016,(7):37-39.

[2]仇玉芳.个人银行账户实名制管理存在的问题及其建议[J].金融经济,2017,(3):65-66.

[3]史志清.个人银行账户实施分类管理的思考[J].中国经贸,2017,(8):36-38.

中国人民银行南昌中心支行)

猜你喜欢

时代金融(2020年1期)2020-02-19

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

电脑爱好者(2019年7期)2019-10-30

现代营销·经营版(2018年6期)2018-06-26

法制与经济·上旬刊(2017年8期)2017-12-05

法制与社会(2016年7期)2016-09-06

群文天地(2011年16期)2011-09-22

投资与理财(2009年24期)2009-12-23