计划成本分配法改进探析

2018-01-10 02:33上海市商业学校赵希辉

中国商论 2018年1期

上海市商业学校 赵希辉

计划成本分配法改进探析

上海市商业学校 赵希辉

辅助生产费用是指在生产过程中,企业供电、供水、机修等辅助车间发生的费用。根据成本与收益的配比原则,辅助费用需要计入产品生产成本。但对于同时拥有多个车间、生产多种产品的企业来说,辅助生产费用需要在各生产车间之间分配。分配的方法有直接分配法、顺序分配法、交互分配法、计划成本分配法及代数分配法等不同方法。其中计划成本分配法可以简化计算过程、便于考核和分析各受益单位的成本,有利于分清各单位的经济责任。但采用计划成本分配法计算各受益单位实际成本和计划成本之间差异的过程不易理解,也不便于掌握,且成本差异全部计入“管理费用”的处理方法也违背了会计准则中的“配比原则”。本文拟通过分析计划成本分配法的改进措施提高分配结果的准确性,同时也方便初学者理解和掌握。

计划成本分配法 交互分配法 直接分配法 配比原则

计划成本分配法是指产品生产过程中,辅助生产车间发生的辅助生产费用在向各受益单位分配时,均按劳务的计划单位成本进行分配,各辅助生产车间实际发生的费用与按计划单位成本计算转出的费用之间的差额全部计入管理费用。这种方法便于考核和分析各受益单位的成本,有利于分清各单位的经济责任。但成本分配结果不够准确,个别地方也难以理解,部分环节有待商榷。

1 计划成本分配法的常规做法

按照计划成本分配法的原理,对于辅助生产费用应首先按辅助生产车间提供产品或劳务的计划单位成本和实际供应量在各辅助生产车间之间分配,然后再根据待分配费用和辅助生产单位内部按计划成本计算转入的费用之和计算辅助生产车间的实际费用成本,其与按计划单位成本计算转出的费用之间的差额即为辅助车间的成本差异。为了简化分配工作,辅助生产车间的成本差异全部计入“管理费用”,不再分配给其他受益对象,具体举例如下。

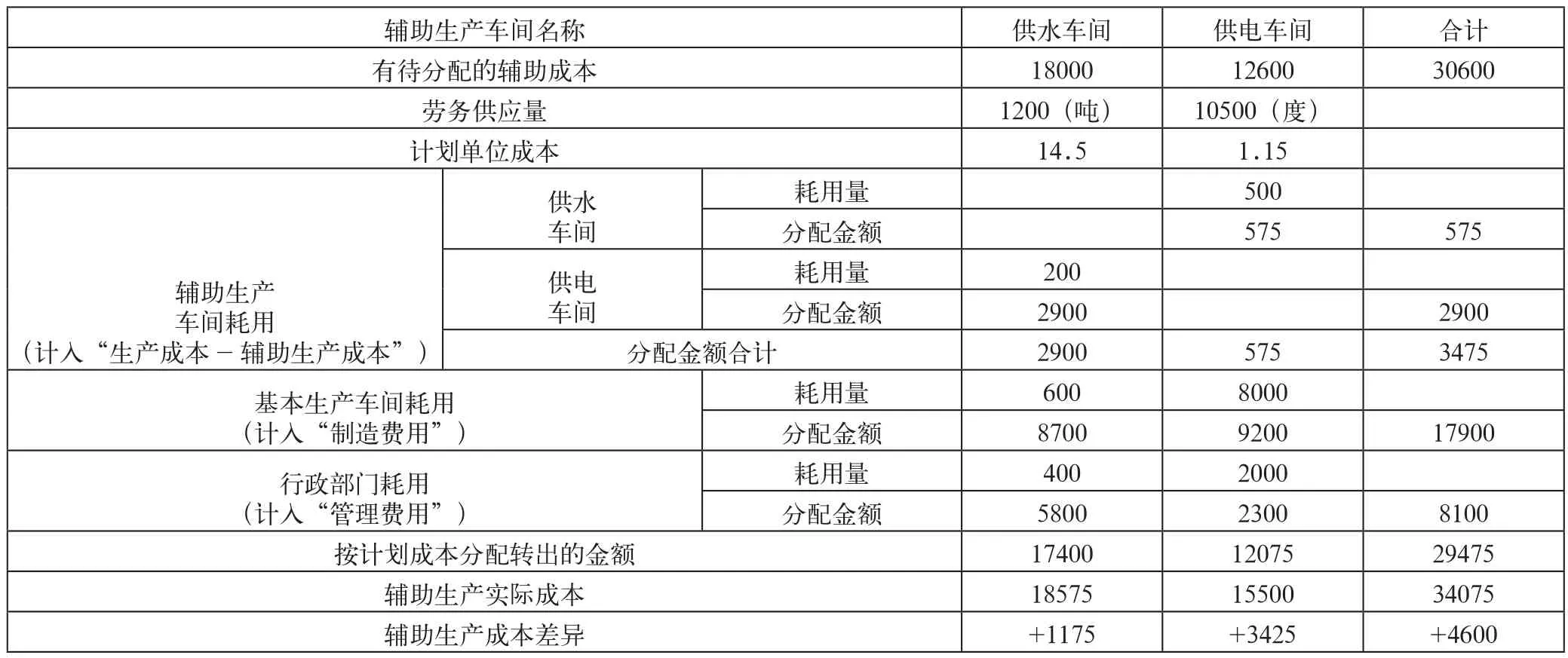

例如:某企业设有供水、供电两个辅助生产车间,本月发生的辅助生产费用及提供的劳务量情况,如表1所示。

表1

表2 辅助生产费用分配表

要求:按照计划成本分配法分配辅助生产费用。

第一步:按计划单位成本分配辅助成本

供水车间分到的电费=500×1.15=575元

供电车间分到的水费=200×14.5=2900元基本车间分到的辅助费用=600×14.5+8000×1.15=8700+9200=17900元

行政部门分到的辅助费用=400×14.5+2000×1.15=5800+2300=8100元

辅助生产费用分配表,如表2所示。

会计分录为:

借:生产成本—辅助生产成本(供水车间) 575

—辅助生产成本(供电车间) 2900

制造费用 17900

管理费用 8100

贷:生产成本—辅助生产成本(供水车间) 17400(1200×14.5)

—辅助生产成本(供电车间) 12075(10500×1.15)

第二步:计算并结转辅助生产成本差异

供水车间实际总成本=18000+575=18575元

按计划成本分配转出的费用=17400元

成本差异(超支)=18575-17400=1175元

供电车间实际总成本=12600+2900=15500元

按计划成本分配转出的费用=12075元

成本差异(超支)=15500-12075=3425元

成本差异通过“管理费用”账户予以结转:超支差异增加管理费用,节约差异冲减管理费用。具体会计分录如下:

借:管理费用 4600

贷:生产成本—辅助生产成本(供水车间) 1175

—辅助生产成本(供电车间) 3425

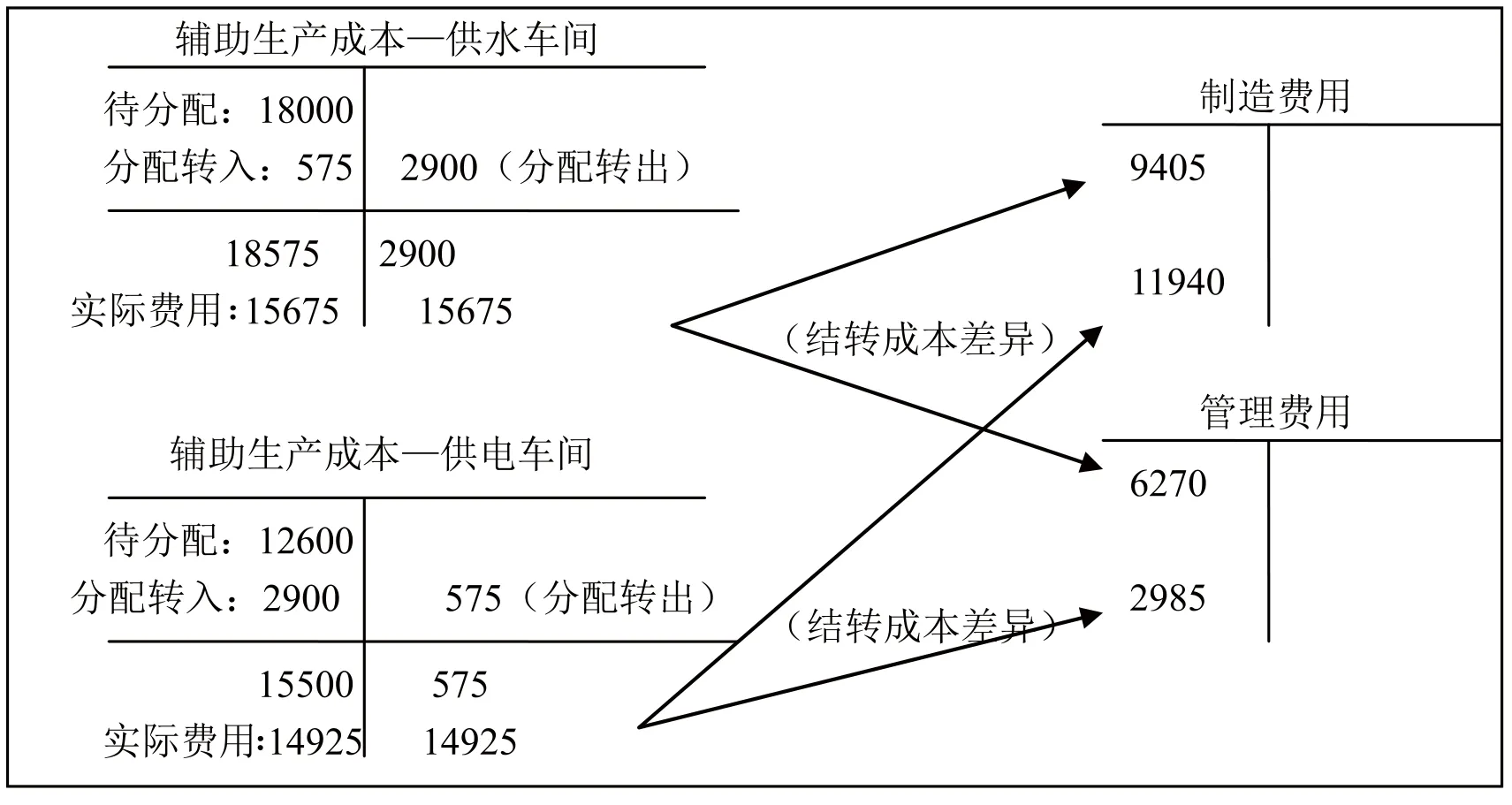

结转过程用“T”字型账户表示,如图1所示。

图1

2 计划成本分配法的优缺点分析

采用计划成本分配法,各种辅助生产费用只需分配一次,简化并加快了产品生产成本的分配和计算过程,但由于计算各车间实际费用时只考虑了分配转入的费用,而没考虑分配转出的费用,因此该计算过程难以理解。此外对于各辅助生产车间按计划单位成本计算的分配额(辅助生产车间计划成本)与各辅助生产车间的实际耗费总额(辅助生产车间实际成本)之间的差额一般列入“管理费用”的做法也不符合会计准则中的“成本与收益配比”的原则。

在实际工作中,即使是计划成本管理比较好的企业也不能做到实际成本与计划成本完全一致,实际成本与计划成本之间存在差异在所难免,根据会计准则相关规定,生产过程中的各种耗费均应该计入产品生产成本,实际成本和计划成本之间的差异也应计入“生产成本”或“制造费用”账户,而简单通过“管理费用”账户调整的做法是不够合理的。

3 计划成本分配法改进探析

为了克服计划成本法本身存在的上述缺点,可以把计划成本分配法和交互分配法联合使用,具体方法是先根据计划单位成本交叉分配辅助费用,然后根据各辅助车间待分配费用加上按计划成本分入的费用减去分出的费用得到各辅助车间实际成本,最后把各辅助车间实际成本在除辅助车间以外的其他车间之间分配即可。依上例,该方法计算处理过程分析如下。

辅助生产费用分配表,如表3所示。

第一步:按计划单位成本将辅助生产费用在辅助车间之间交互分配

表3 辅助生产费用分配表

供水车间分到的电费=500×1.15=575元

供电车间分到的修理费=200×14.5=2900元

会计分录为:

借:生产成本—辅助生产成本(供水车间) 575

—辅助生产成本(供电车间) 2900

贷:生产成本—辅助生产成本(供水车间) 2900

—辅助生产成本(供电车间) 575

第二步:按直接分配法的原理对外分配各辅助车间实际成本

交互分配后的实际总费用:

供水车间实际总成本=18000+575-2900=15675元

供电车间实际总成本=12600+2900-575=14925元

计算对外分配率:

供水车间实际总成本对外分配率=15675/(600+400)=15.675元/吨

供电车间实际总成本对外分配率=14925/(8000+2000)=1.4925元/度

图2

基本车间分配的辅助费用=600×15.675+8000×1.4925=21345元

行政部门分配的辅助费用=400×15.675+2000×1.4925=9255元。

对外分配的辅助生产费用根据受益对象分别计入相应的成本、费用账户。分录如下:

借:制造费用 21345

管理费用 9255

贷:生产成本—辅助生产成本(供水车间) 15675

—辅助生产成本 (供电车间) 14925

结转过程用“T”字型账户表示,如图2所示。

4 结语

通过上述例子不难看出,将计划成本法与交互分配法联合使用,既保留了计划成本分配法的优点和长处,又便于理解计算过程;既巩固了交互分配法,又方便初学者掌握。相比于计划成本分配法的“成本差异直接计入‘管理费用’”的做法,该方法更加符合会计准则的规定,计算结果也更加准确。

因此,该方法不失为一种更科学、更合理的方法。出版社,2012.

[8] 中国注册会计师协会.财务成本管理[M].北京:经济科学出版社,2013.

[9] 江希和,向有才.成本会计教程[M].北京:高等教育出版社,2008.

[10] 邹金伶,李树战,王东.计划成本分配法之改进[J].财会月刊,2013.

F273

A

2096-0298(2018)01(a)-167-04

赵希辉(1979-),男,汉族,河南鹤壁人,研究生(在读),上海市商业学校,讲师,主要从事基础会计、财务会计方面的研究。

[1] 财政部会计资格评价中心.初级会计实务教材[M].北京:中国财政经济出版社,2017.

[2] 吴威名,赵巧云.试论辅助生产费用的分配方法-计划成本法[J].白城师范学院学报,2013.

[3] 易蓬荣.浅谈对辅助生产费用按计划成本分配法的理解[J].萍乡高等专科学校学报,2015.

[4] 林善珍.计划成本分配法及其改进[J].财会通讯,2011.

[5] 于富生.成本会计学[M].北京:中国人民大学出版社,2006.

[6] 胡中艾,蒋小芸.成本核算[M].北京:高等教育出版社,2011.

[7] 财政部资格评价中心.初级会计实务[M].北京:中国财政经济

猜你喜欢

源流(2021年11期)2021-03-25

儿童时代·快乐苗苗(2020年8期)2020-07-29

四川水力发电(2020年1期)2020-03-06

新生代(2019年4期)2019-11-13

消费导刊(2017年15期)2017-07-13

中国资源综合利用(2016年2期)2016-01-22

中国水利(2015年10期)2015-02-28

中学英语之友·高一版(2008年2期)2008-04-08