智能投顾不能占领整个财富管理市场

2018-01-18 08:14芮萌

大众理财顾问 2018年1期

芮萌

当下,智能投顾仅作为一项资产配置,但随着其技术的进步及客户的认可,其服务内涵将会增加。

中国的财富正在急剧增长,每年复合增长率为20%,远远高于世界平均水平(世界平均水平是4.8%)。但中国人通常最关心两件事:子女的教育和理财。从小到大,我们有没有正儿八经学习过这两门课?好像没有。教育子女、管理财富好像是与生俱来的能力。但在未来的10年,我们要打破刚性兑付的情况,闭着眼睛投资的时代已经一去不复返了。未来财富管理的标准一定是专业的,一定是标准的,而且需要复合型的人才。

今天我想聊一聊智能投顾。8年前,UBS交易大厅人来人往,热闹非凡,但今天,这样的场景不再重现,人都被机器取代了。我们来看一组数据:

(1)荷兰ING银行,宣布一个可以让他们在未来省下近9亿欧元的“数码转换”计划:先砍掉5800名员工,占员工总数13%;未来再视情况让另外1200名员工转职或是裁掉。

(2)德国商业银行,到 2020年他们会将银行中 80%的工作都数码化、自动化,最终将会裁掉9600名员工。

(3)美银,计划在消费者银行分部减少8000多个工作岗位。

(4)花旗银行,2015—2025这10年间欧美银行将裁员30%,数量最多达到170万人。

以上数字都是非常惊人的。

那么到底机器能不能取代人?智能投顾是利用新的技术,包括云计算、机器学习等技术将现代资产组合的理论应用到模型当中,结合个人投资财务状况、风险偏好和收益目标为投资者提供最佳的投资组合。

财富管理一般会经历3个阶段:第一个阶段是卖产品,今天的中国就处在一个卖产品的阶段,不管是理财师也好,财富的拥有者也好,到了一个机构首先问你有什么好的产品?而且这个产品是非常单一的,是固收类的产品,随着刚性兑付的打破,风险一定会上升,所以我们需要资产组合,而不是卖产品;第二个阶段卖咨询;最后是卖一站式解决的服务。今天我们讲到的智能投顾,可能会做一些取代人的工作,但它只是一个初级的取代。

智能投顾的发展背景

智能投顾在过去两年为什么能在全世界得到井喷式的发展?背后有它的一些逻辑。

第一,资产波动加大。经济下行,各类资产剧烈震荡,个人投资者的焦虑难抑。而多元资产配置可以有效分散投资风险,减少组合收益率的波动,帮助投资者实现稳健收益。

第二,资产配置对专业性的要求越来越高。如何根据个人风险承受能力、目标和风险偏好选择投资产品?配置哪些产品?配置多少?何时买入?何时卖出?对普通个人投资者而言,这些问题实践起来非常困难,对专业知识、经验及条件的要求很高。

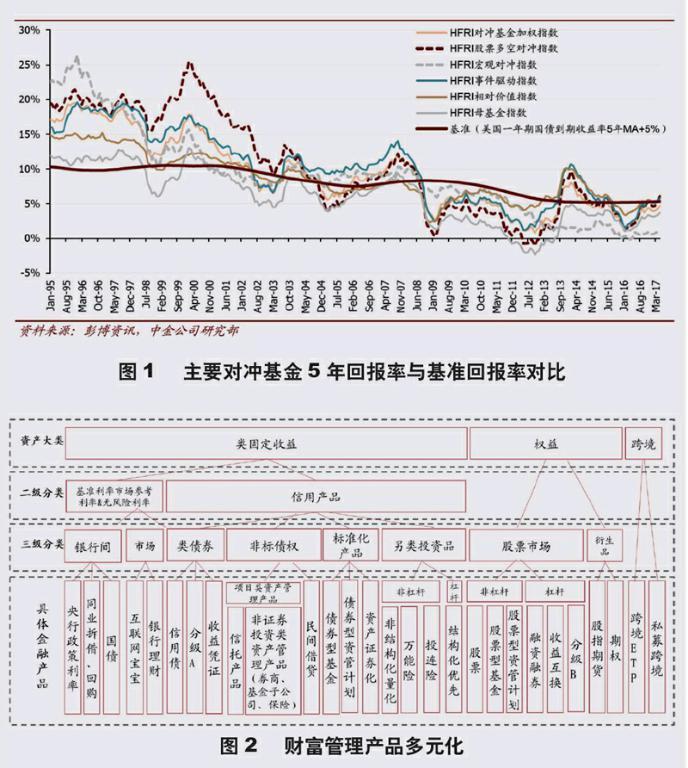

在资管这个行业,最牛的人通常是对冲基金的基金经理。但过去20年来,对冲基金的回报率在下降。我们跟什么比?跟基准比,基准其实要求不高,就是美国1年期的国债收益率再加上5%。比如当前美国1年期的国债收益率只有1%,加上5%,也就是6%。但最近10年,这些对冲基金经理都没有跑赢(图1),换句话说,资产越来越波动,越来越需要专业化的服务。

第三,人性的弱点。我们通常讲,投资最大的敌人是我们自己,或者说是贪婪的人性。人在投资过程中很难克服情绪影响、始终保持理性。带有情绪的投资会引发错误的判断,贪婪和恐惧往往是我们投资失败最重要的根源。

第四,产品和服务获取复杂。下图2是中国的资管行业的产品,分成两大类,固定收益类和权益类。固定收益类又可以分成基准利率市场和信用产品,下面有各种各样的产品。作为专业的理财师,当你向客户介绍这些产品的时候,有多少对这些产品有了解?一个非标产品的说明书这么厚,你有没有完全学习过?这只是中国的资管产品,国外产品的更厚,很多陷阱你是不知道的,这时就需要我们的专业知识。

第五,互联网、大数据技术、人工智能的进步。智能投顾带来的另一个变化,就是可以服务尾部的客户。原来因为成本比较高,只能服务财富最多的20%客户。但人工智能的优点是边际成本为零,那些无法服务到的尾部客户,今天我们可以通过大数据、人工智能的技术来服务他们(图3)。

未来,财富的拥有者是“90后”“00后”,他们对智能投顾的接受度会越来越高,这为智能投顾的发展提供了客户基础(图4、图5)。

对冲基金的收益率越來越低,也就是主动式投资的回报在下降,市场变得越来越理性,大家会从主动式投资变成被动式投资,比如ETF产品的出现。下页图6是全世界ETF的规模,从2007年到2017年这10年的发展速度是非常快。2007年,全世界的ETF在市场上的交易为8070亿美元,到2017年4月,已经达到3.8万亿美元,增长速度非常快。这为智能投顾提供了工具基础。

智能投顾在过去几年之所以得到高速的发展,主要依赖于互联网、大数据、人工智能的进步。全球财富管理的服务模式整体上呈现出从线下至线上、资本门槛从高到低、客户体量从大到小、产品从单一到多元、服务费率逐渐走低、投资方式多样化等趋势。在这个大的背景下,我们运用了一个新的投资顾问的模式就是智能投顾。

智能投顾的技术基础

过去一二十年,随着深度学习,人工智能从原来的像人一样看,像人一样读,像人一样听,到今天像人一样思考,像人一样学习,需要一些技术基础。首先是运算能力,其次需要数据,最后是算法(图7)。

智能投顾的分类

如果对智能投顾进行分类,可以分成3类:

第一类是资讯提供型,通过智能算法对市场热点进行抽取,整理出市场持续关注的投资题材或表现优异的板块推送给客户。endprint

第二类是咨询建议型,通过智能算法得出的结果作为给予客户投资规划、建议的依据,但并不直接参与客户的投资活动,如Mint、Learn Vest 等为客户提供投资规划,Personal Capital 提供投资建议。

第三类是资产配置型,即接受客户部分或全权委托投资,以股票、债券、ETF 等為投资标的,代理客户进行操作,如Betterment、Wealthfront、Future Advisor 等,这一类的投顾公司目前发展最快、受托管理的资产规模最大。

这也是智能投顾发展到如今的3个商业模式,在这3个商业模式当中,发展最快的是最后一个,因为它有盈利模式。所以今天我们所讲的智能投顾,通常指的是第3个,资产配置型的智能投顾。

智能投顾与传统投顾比较

我们如果做一个对比,智能投顾和今天人对人的、面对面的传统投资顾问有什么区别?见下表。

首先看服务的流程,智能投顾是用客户的测评,然后自动化的产生方案,然后客户调整,方案的确定,最后是投后自动化的管理,这是它服务的流程。从服务的模式来看,智能投顾是互联网线上的服务,操作的过程相对于传统的人对人的服务来讲比较简单,而且费率低,另外它还可以提供税收、盈亏、房贷等增值服务,另外它的策略执行力比较强,因为它是机器,会严格按照事先的指令行事,而人会受情绪的影响。还有服务的时间,它可以7×24小时服务。但它也有劣势,客户的情绪安抚是没有办法做的,毕竟人跟人之间需要交流。

智能投顾的服务流程决定其发展也受到一定的制约(图8)。

第一,用户。智能投顾的获客成本很高,增加客户黏性的成本也相应较高。

第二,标的。目前,可采用智能投顾的投资都是被动型的ETF,可供交易标的不足。

第三,数据。智能投顾还缺乏有效数据的沉淀。

第四,监管。目前,基金销售和投顾牌照分离,这在一定程度上制约了智能投顾在中国的发展。

智能投顾的未来

如果我们对未来智能投顾发展做一个展望,今天它可能只是作为一个资产配置,随着其技术的进步,以及获得越来越多客户的认可,智能投顾的服务内涵会增加,可以从教育储蓄投资、信贷、理财产品发展到成为管家式个人财富中心,如图9所示。但这些只是服务长尾客户,是传统金融机构不愿意服务或者无法服务的人群,真正的私人客户,他还是会留在传统金融机构,因为人毕竟需要面对面的、有温度的交流,这样才能获得信任。

其实信任,也是财富管理这个行业最核心的竞争力,而不是专业能力。如果你不能获得客户的信任,那么他自然不会把钱交给你来管理,你有再多的专业知识都不行。智能投顾只能取代部分的服务,或者服务部分的客户,而不能占领整个个人财富管理行业。endprint

猜你喜欢

中华家教(2018年8期)2018-09-25

现代营销(创富信息版)(2018年2期)2018-02-10

知识经济·中国直销(2017年7期)2017-07-24

海峡姐妹(2017年1期)2017-02-27

时代英语·高三(2014年5期)2014-08-26

自动化博览(2014年12期)2014-02-28

中国火炬(2011年10期)2011-07-24

中国火炬(2009年11期)2009-10-14