G2经济格局下利率走势浅析

2018-01-19 21:50王大威

银行家 2018年1期

王大威

在世界经济G2格局已然形成的背景下,如何在确保当前格局,保证经济持续稳健发展,防范各项风险的同时,推进实体经济的现代化体系建设,已成为中国经济的首要任务,及各项政策实施的出发点。本文浅析中美两国经济发展态势及可能影响利率走势的因素,进而猜测我国的政策方向及利率走势。

G2格局形成,经济发展稳中求进

根据世界银行的报告显示(表1),在2016年世界经济总量占比排名中,美国GDP为18.56万亿美元,占世界经济比重的24.68%,排名第一;中国GDP为11.39万亿元美元,占世界比重为15.14%,排名第二;排名第三的日本GDP仅为4.73万亿美元,占比为6.29%,为中国GDP的41.53%。中国和美国是世界仅有的两个GDP超过10万亿美元的国家,远超日本。按照中国GDP6.7%的增速及美国GDP3%的增速,预计2017年全年,两国GDP将分别达到12.15万亿美元和19.12万亿美元。距离有所拉近,但同时也进一步拉开与其他经济体的差距。

由此可见,世界经济G2的格局已然形成。中国经济“保二”相对泰然,而“争一”则取决于多方面因素。从经济增速看,在不发生大的战争、动乱、金融危机的情况下,中国若能保持超过6%的中高速增长,美国即使能够维持3%的增速,预计15 年左右我国便可实现对美国经济总量的超越。若考虑其他方面因素:一是第三次工业革命的加速到来,两国是否存在因技术爆发所产生的并成为经济增长动力的X因素,使得一国劳动生产率大幅提升而拉开两国经济差距。目前,我国在量子、北斗导航、基金图谱等部分领域呈领先之势,在人工智能、大数据、物联网、云计算、新能源汽车、机器人、生物制药和3D打印等方面追赶态势迅猛,中美两国因技术较大差异导致的劳动生产率较大差异的概率不大。二是政治、经济动乱因素。在核威胁下,令两国伤筋动骨的战争动乱发生的概率不大,而经济金融波动则成为拉开两国增长格局的核心因素。因此,在确保科技创新发展的同时,当前首要任务是不发生系统性金融风险。

守住风险底线,经济金融政策保持稳定连续

维持金融稳定,构建现代化经济体系

从中央经济工作会议,到全国金融工作会议,再到十九大, 对于金融的界定,已明确为“金融是经济的核心,金融安全是国家安全的重要组成部分”。

因此,关于金融工作应注意:一是金融政策要服从国家大的发展战略和经济发展政策;二是我国十九大期间,要着力建设现代化经济体系,在发展方式、经济结构、发展动力处于转型之时,建设现代化经济体系的着力点应定位于实体经济,金融自然要服务于实体经济的转型发展;三是金融自身不能出问题,不能成为影响经济稳定发展的隐患,即要守住不发生系统性金融风险的底线,这也是严监管、去杠杆,防控房地产和地方政府融资平台等潜在“灰犀牛”的初衷。

中美经济发展态势浅析

在G2经济格局下,中美经济水乳交融,美国已是我国第二大贸易伙伴和最大的出口市场。要确保我国经济金融安全、稳健发展,首先需分析中美两国的经济金融发展态势。

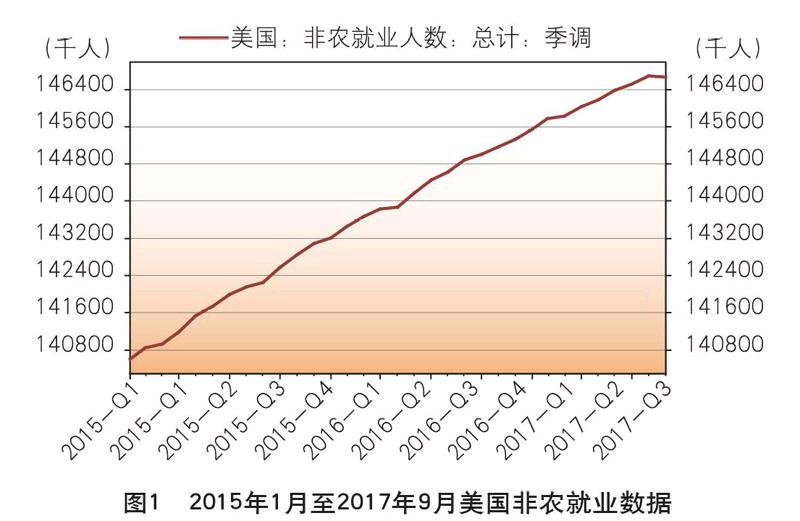

美国经济处于复苏之中,但不确定因素颇多。从非农就业数据(图1)和2017年第三季度3%的增速看,美国经济的确处于复苏态势,且将会延续。但对于如此庞大的经济体,在无科技革命等远领先于其他国的超新增长动力大幅提升生产率的情况下, 3%左右的增速,已是理想之成绩。

从特朗普政府的经济政策来看,主要是通过紧缩货币和积极财政政策搭配来推进经济发展。

紧缩货币政策方面,通过提高利率,回收流动性,降低债务,收缩资产负债表,以达到吸引资本回流,加大资本要素推动经济效能的作用。

积极财政政策方面,通过扩大基础设施投资及减税等方式。大量建设带动就业,进而带动投资、消费等相关投资反补经济。一方面,通过减轻中低收入阶层的税收负担,增加其可支配收入,刺激消费;另一方面,通过减税提升资本收益率,配合货币政策吸引资本回流美国。

然而问题在于,美国政府当前债务总额已达20万亿美元,财政赤字创出2013年来的新高(图2)。若减税政策若未通过,经济政策再变,无延续性恐引发政治动荡;若政策通过,如此负债累累,再行大额支出,过度发债无论对个人抑或政府均会引发较大风险。且在当前的世界贸易分工体系下,单纯减税对企业的吸引力能有几何尚难有定论。因此,美国经济虽在复苏之中,但不确定性较大。

中国经济结构持续优化,整体保持稳中向好态势。经济已由高速增长阶段逐步转入高质量发展阶段,数字化等新兴产业蓬勃发展,人工智能、大数据、北斗导航等创新产业发展态势良好,服务业占GDP比重超过50%,预计到2025年其比重将提高至60%。经济结构不断优化,“三去一降一补”成效显现,经济整体呈现稳中有进、稳中向好的态势。在全球经济艰难复苏情况下,我国6.5%~6.8%的经济增速傲然世界。2017年中国经济增长对世界经济增长的贡献率超过30%,已然处于领军位置。

金融业方面,截至2017年9月30日,银行业资产总规模达240.39万亿元,同比增长10.6%。银行业不良贷款余额1.64万亿元,不良率为1.74%,整体保持稳定。其中,工农中建四大行不良贷款余额和不良率在2017年二季度末相较一季度末出現双降。同业资产和同业负债规模分别下降2.6万亿元和2万亿元;理财产品增速连续8个月下降,降至4%,同业理财余额比年初减少2.6 万亿元。特定目的载体投资增速较2016年同期下降47个百分点。去杠杆,遏制资金脱实向虚的政策效果逐渐显现,潜在风险得到有序释放。

当前利率决定因素浅析

在保持经济金融政策连续稳定,并守住风险底线的情况下, 利率的进一步走势,又取决于我国经济内部和外部两方面因素的影响。

内部因素。经济发展作为各项政策的决定性因素,若其持续下行,降息刺激经济自然是预期之中的选择。因此,在2017年上半年,经济增速在由高速增长转为中高速增长,外贸需求不旺, 银行业信贷不良上升,实体经济有待输血的情况下,降息呼声颇高。但伴随供给侧改革推进下,到三季度末,一是我国GDP实现连续3个季度6.8%以上的经济增长速度,PPI在三季度已逐渐传导至CPI,经济稳中向好,使得降息压力减弱;二是在境外经济复苏的情况下,波罗的海干散货指数10月报出1586点,创2014年3 月以来新高,国际贸易回暖,进一步支撑国内出口,外汇储备到9月末连续8月增长,支持经济向好,开放型经济体活力增强;三是在前三季度严监管、去杠杆的情况下,同业规模大幅下降,金融风險有序释放,金融业回归本源,服务实体经济效能增强。加之,降准预期的引导,使得实体经济流动性短缺问题得到一定缓解,政策回旋空间加大。

外部因素。尽管当前人民币稳定,但在美国经济处于复苏之中,全球量化宽松持续退出、缩表延续,美联储预计年内进一步加息的情况下,美元回流压力未减,人民币贬值压力仍在。为避免利率平价下,利差及资本收益率差异影响加大,降息不利于汇率稳定,我国货币政策稳健基调自然延续。

综上,内部经济向好支持利率维持当前态势,外部经济需要利率保持与美联储利率大体相同。故而,在稳步推进利率市场化改革的背景下,预计年内利率高位波动仍将延续。同时,为避免市场出现流动性的紧张,预计在降准预期下,年内流动性紧张, 利率波动,仍会由央行通过MLF等公开市场操作进行调节,削峰填谷,平抑市场波动,但利率可能依旧维持在高位。

2018年经济猜想

美国方面。预计在特朗普政府的推动下,税改法案应会通过,税收刺激在2017年上半年会进一步推动资本回流美国,经济复苏,但若无技术创新刺激,提升全要素生产率,美国高企的债券负担会在减税政策出台下使得政府赤字进一步扩大,经济发展隐忧重重。预计2018年前三季度美联储会出现两至三次加息,第四季度情况难料。

中国方面。中国一直以超稳定的政治体系引领经济发展。在经济转型成果显现,金融业经过2017年去杠杆取得成效,2018年稳健中性货币政策下,受外部经济向好影响,出口转好,消费持续增加,房地产市场企稳,创新型产业贡献持续加大,经济增长新动能显现,供给侧与需求侧协同推进,经济继续保持稳中有进的向好态势,预计将维持全年6.5%左右的增长速度。

利率方面。国内经济向好,CPI预计走高,降准将提供一定的流动性,降杠杆力度在2017年取得成效后会有所减缓,贸易向好使得外汇占款增加,货币政策腾挪空间加大。预计2018年利率恐有上半年再次走高、年末回落之势。

(作者单位:中国邮政储蓄银行)

猜你喜欢

民生周刊(2020年13期)2020-07-04

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

股市动态分析(2015年50期)2015-01-05

全国新书目(2009年24期)2009-07-17

意林(2008年23期)2008-05-14