供给侧下我国制造业税负的影响因素研究

2018-03-11 07:51陈梅

山西财政税务专科学校学报 2018年4期

陈 梅

(重庆财经职业学院,重庆 402160)

习近平总书记在2015年提出“适度扩大总需求的同时,着力加强供给侧结构性改革,提高供给体系质量和效率”的要求后,供给侧结构性改革已成为我国“十三五”期间的一项重要改革政策。2017年,国务院总理李克强指出,要坚持以推进供给侧结构性改革为主线,通过简政、减税、降费等措施推动产业升级。在全面推进《中国制造2025》战略的关键时期,降低我国制造企业税负毋庸置疑将有助于优化税制结构,助力我国制造业抢滩国际市场。

近年来,学者针对我国制造业实际税收负担展开了部分研究,但主要集中于理论和案例分析,鲜少有学者涉及到制造业税负水平及其影响因素的实证探讨。那么,我国制造业的税收负担水平如何?影响和制约我国制造业税收负担的因素有哪些?在供给侧结构性改革下又如何降低我国制造业税负?从税收角度来看,当前我国不同产权、不同地区及不同规模的制造企业税负呈现不平衡性。这为本文的研究提供了新的视角。

基于此,本文以2012—2017年沪深 A 股制造业上市公司年报数据为样本,结合已有研究及税收理论,从企业的性质、规模及地区等角度深入分析我国制造业的税负现状;计算衡量制造业的税负水平后,实证分析我国制造业税负的影响因素,并进一步确定各因素对企业税负的影响程度,以期为政府宏观调控及制定税收政策提供一定的参考,也为制造企业做出合理的经济决策提供借鉴。

一、文献综述

(一)国外研究现状

企业税负问题引起了众多学者的广泛关注。美国等在理论和实证方面对企业税负问题都已展开深入研究。通过整理文献发现,国外多数研究主要基于一般企业所得税税负水平(ETRs)。Siegfried(1974)提出,大企业更有能力利用其政治影响力进行税务筹划,以达到最优节税目的。Stichney 和 Mcgee(1982)用时间序列的方法得出了公司规模与企业平均ETRs呈正相关关系。Porcano(1996)研究发现公司规模越大,企业的ETRs越小。Shevlin 和 Sue Porter(2009)研究比较了两个规模有重大差异的公司的ETRs,结果显示税收改革增加了规模较大的公司的税收负担。Manzon 和 Smith(2009)的研究结果显示,不同税制下的公司规模与公司ETRs没有关系。而Gupta和Ncwberry(2010)的研究结果显示,资产负债率、资本密集度对公司ETRs的影响十分显著。Janssen和 Willem(2012)研究表明,企业ETRs 与公司规模、资本结构、资本密集度、存货及研发支出具有显著的相关性。

(二)国内研究现状

与国外相比,国内研究相对滞后,国内对企业税负的研究起步较晚,并且主要采用理论分析。近年来,虽在往实证方向发展,但和国外相比还存在一定的差距。王廷明(2012)研究发现,我国上市公司的实际所得税税率与公司规模、资本结构、盈利能力、资本密集度等相关。曹书军、窦魁(2015)研究结果显示,上市公司规模与ETRs 并没有显著相关,而财务杠杆与ETRs 则呈显著负相关关系。王素荣 (2009)研究表明新会计准则执行后,上市公司平均所得税税负有了明显降低。林颖、马启明(2011)得出结论,高新技术产业整体税负低于工业企业和制造业行业税负,且不同行业、不同地区及不同规模的企业之间税负差距较大。李志学、李红敏(2016)发现,当前房地产业对政府的税收贡献越来越大,而土地增值税在房地产业所有税收中所占比重越来越大,房产税的比重则呈递减的趋势。姚君(2017)考察上市公司税负后发现,上市公司税负较重,且存在地区差异,东部地区高于中部和西部地区。

(三)文献评述

通过梳理文献发现,国外对企业税负的研究主要基于一般企业的实际所得税税负,且研究较成熟,为本文关于我国制造企业实际税负的研究提供了参考。而国内关于企业税负的研究主要以理论研究为主,鲜少采用实证方法去科学量化制造业税负水平,分析其影响因素,并进一步确定影响程度,这不利于政府科学制定税收政策,完善税收体制。

二、我国制造业的税负现状

目前,我国供给侧结构性改革所涉及的税负和减税问题主要针对的是企业。近年特别是实施供给侧结构性改革以来,我国出台的减税降费政策主要是通过缩小征税范围、降低征税标准、增加税收优惠等方式实施的,并主要集中于增值税、企业所得税、个人所得税等方面。为更深入、全面地了解当前我国制造业的税负现状,并进一步分析我国制造业税收政策中存在的问题,本文选取了2012—2017年651家不同规模、不同地域及不同产权的制造企业展开研究,以期从微观方面分析我国制造业的税负。制造企业最主要的税负是增值税和所得税。因此,本文以制造企业的增值税和所得税为研究对象。

(一)我国制造业税负的总体现状

图1为我国2012—2017年651家制造企业总体税负情况。从图1可以看出,当前我国制造企业税负维持在7%~8%左右,且呈逐年下降趋势。图1进一步显示了我国近几年实施的结构性减税政策对降低制造企业税负起到了积极作用。这在一定程度上降低了我国制造企业成本,提高了利润报酬,有助于优化我国制造企业的税制结构,增强核心竞争力。

图1 2012—2017年制造企业总体税负情况

数据来源:锐思数据库(2012—2017)

为进一步分析制造企业主要税种对总体税负的影响,本文对样本企业的主要税种所占比例进行了统计。从表1可知,增值税税负作为我国的主要税种,在我国制造企业的税负中占比在50%左右,且呈现逐年下降趋势。这说明我国近几年实施的结构性减税政策对降低制造企业税负起到了积极作用。而企业所得税在我国制造企业的税负中占比较小且较为平稳,一般占所有应纳税款的8%~9%左右;同时企业所得税所占比重略微上浮,这说明近几年受政府实施的财政政策和税收政策等影响,我国制造企业的成本逐步降低,盈利能力明显增强。

表1 2012—2017年制造企业各税种所占比例

数据来源:锐思数据库(2012—2017)

(二)我国不同产权的制造企业税负差异

4.管理水平。企业的管理水平越高,员工工作效率越高,纳税筹划越积极主动,从而减轻企业税负。因此,提出研究假设H4:管理水平与企业税负存在负相关关系,即管理水平越高,企业税负越低。

概率后缀树[3]本质上是一个变阶马尔科夫模型。概率后缀树用于描述一个序列集合的概率特征,树上的每一条边用交易序列中的一个交易表示,树的节点用交易序列标记。根节点概率是交易集合中每个交易的无条件概率,其他节点的概率是该节点的标记交易序列的下一个交易出现的条件概率。下一个交易出现的概率是通过训练过程中交易出现的相对频率得到的。

表2 不同产权制造企业总体税负及各税种所占比例情况

数据来源:锐思数据库(2012—2017)

影响制造业税负的因素是多方面的,本文只针对制造企业的内部因素进行探讨。

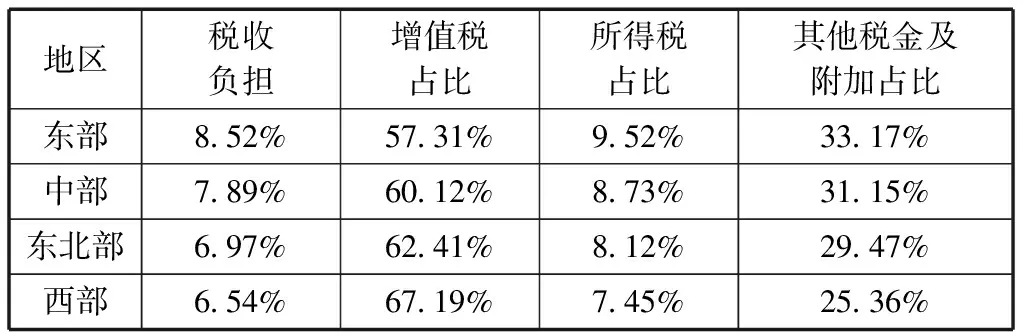

(三)我国不同地区的制造企业税负的空间差异

按照我国四大经济行政区域划分标准,我国的经济区域划分为东部、中部、西部和东北四大地区。表3为我国四大经济行政区域制造企业税负的总体情况及各税种所占比例情况。

表3 四大经济行政区域制造企业总体税负及各税种所占比例情况

数据来源:锐思数据库(2012—2017)

从表3可以看出,在这四大经济行政区域中,西部和东北部地区税负较轻,东部地区的税负水平最高,中部地区次之。另外,通过分析我国四大经济行政区域制造企业各税种所占比例情况可知,东部与中部地区增值税税负占比低于西部与东北部;而所得税占比则相反,东部与中部地区高于西部与东北部。这说明由于我国各地区在税收优惠政策、征税程度、经济发展条件等方面存在较大差异,我国四大经济行政区域制造企业税负存在一定空间差异。表3的分析结果初步表明,我国近年来经济发展与税收负担较符合经济发展的客观规律,同时与我国各地区的发展战略相吻合,即优先推进西部大开发,全面振兴东北地区等老工业基地,大力促进中部地区崛起,积极支持东部地区率先发展战略。

(四)我国不同规模的制造企业税负差异

已有研究表明,不同规模的制造企业税负存在显著差异。表4为我国不同规模制造企业税负的总体情况及各税种所占比例。

中药里面都有所含的微小核糖核酸(miRNA),是古老的原始生物生命基因物质。上海沈朝斌开始在黄芪实验研究里面并没有发现黄芪“补气”基因的存在,后来通过采用传统煎药方法,在黄芪饮片煎煮液中意外获得了993万个miRNA基因,还在煎煮液miRNA谱中,确定了1个保守和9个新发现的miRNA,并进行疾病靶基因的配对,寻找到了黄芪“补气基因”作用的靶基因位点,证实有对疾病基因的表达被抑制或直接被降解作用,因而可以揭示出黄芪补脾肺固卫气提升人体免疫力的功效。由此提出如果“有了常用中草药基因谱系,就有了解释中药作用机理的新途径,并在病理、药理作用机制和明确疾病基因靶点,中药将更易被国际认可”的构想。

表4 不同规模制造企业总体税负及各税种所占比例情况

数据来源:锐思数据库(2012—2017)

由表4分析可知,不同规模的制造企业税负总体情况及各税种所占比例存在显著的差异。一方面,大型企业的整体税负低于中小型企业的整体税负;另一方面,大型企业增值税税负占比高于中小型企业;而大中型企业的所得税占比则高于小型企业。这与已有的研究相符,说明与小规模公司相比,规模大的公司有较多的资源从事政治游说、聘请专业人才开展纳税筹划,从而减少所得税税负。

表中:d是子弹的直径;L是子弹的全长;γ是由于子弹抛撒顺序不同引起的邻层角度差;h是由于子弹抛撒顺序不同引起的邻层高度差。

三、我国制造企业税负影响因素的实证分析

主要变量定义及说明见表5。

(一)税负影响因素及假设的提出

由表2可知,国企的整体税负水平略高于民营企业。具体而言,在国企整体税负中增值税占比低于民营企业;而所得税则相反,国企所得税占比高于民营企业。一方面,这反映出以国有企业居多的重工制造业虽然产品流转较慢,但其获利空间较高;而以民营企业为主的轻工制造业由于市场竞争激烈,虽然产品流转较快,但其利润相对较小。另一方面,国企与政府利益的紧密性使国企税收筹划的积极性不高,高管的政府背景更多是有助于履行政府职能,导致国企税负较高;而民企等不受政府的直接干预,为实现盈利目的而积极地进行税收筹划,同时可能通过聘请具有政府背景的高管参与管理,获得税收减免等政策优惠,使得企业税负相对较低。

1.公司规模。政治权力假说认为,规模大的公司与小规模公司相比,有较多的资源从事政治游说、聘请专业人才开展纳税筹划,从而减少企业税负,即公司规模与实际税负存在负相关关系。因此,提出研究假设H1:公司规模与企业税负存在负相关关系,即公司规模越大,企业税负越低。

2.盈利能力。从宏观的企业税负来看,国家经济发展水平和人均国民收入越高,其必要的消费占收入总量的比重就越小,国家可集中的收入份额就越高。对于微观的企业税负,该结论应该同样成立。因此,提出研究假设H2:盈利能力与企业税负存在正相关关系,即盈利能力越高,企业税负水平越高。

1.1.1 传染病它是由于特定的微生物病原体造成对动物机体的袭击而引发的疾病,具有很高的传染性。就传染病的发病因素来说,病原是最为重要的一个方面,比如我们常可以接触到的真菌、细菌都有可能成为病原引发传染病。一般来说,动物在感染传染病之后,都会出现一些不同的症状或者生理反应。传染病可以通过接触传染,也可以通过空气等介质传染,预防难度极大。

3.资本密集度。根据税法规定,在会计上固定资产折旧计为当期费用,折旧费用应在计算当期企业所得税前予以扣除。如果企业采用加速折旧法计提折旧,固定资产占资产总额的比重(即资本密度)越大,当期计提的折旧越多,企业的应纳税所得额就会减少,从而使企业税负降低。因此,提出研究假设H3:公司资本密集度与企业税负存在负相关关系,即资本密集度越大,企业税负越低。

我国正处于经济转型期,市场制度尚未完善。作为税收征纳双方的政府与企业之间的关系可能会对企业税负产生重要的影响,最终导致不同产权性质的制造业税负存在较大差异。表2为不同产权制造企业总体税负及各税种所占比例情况。

(二)样本选择与筛选

本文选取我国沪深 A 股2012—2017年制造业上市公司年报数据为研究样本。研究中所涉及的制造企业数据均来自锐思(RESSET)数据库,并对数据进行了以下剔除:(1)数据不完整的企业;(2)利润总额或所得税小于或等于0的上市公司;(3)ETRs大于1或者小于0的上市公司;(4)被ST或 PT的企业。经过筛选处理,本文最终获得沪深两市651家制造企业6年共3 906个有效样本数据。

(三)模型建立与变量定义

1.模型建立。本文从企业的性质、规模及地区等角度出发,初步分析我国制造业税负现状。为进一步分析我国制造业税负水平及其影响因素,并确定各因素对企业税负的影响程度,本文构建多元线性回归模型。具体模型如下:

Taxit=β0+β1Valit+β2Incit+β3Sizeit+β4Roait+β5Capit+β6Manit+εit

2.地区分组回归。从表7可以看出,按地区分组回归模型结果表明,三组结果R2值均大于0.6,说明本文选择的模型解释力较强。

2.变量定义

结合已有研究及税收理论,本文从企业的性质及地区等角度,初步分析了我国制造业的税负现状和存在的问题。为进一步分析我国制造业税负水平及其影响因素,并确定各因素对企业税负的影响程度,进而探索出更有效、科学的税收改革措施,本文对我国制造业税负水平及其影响因素进行实证分析。

表5 变量定义

(四)实证分析

1.产权分组回归。从表6可以看出,按产权分组回归模型结果表明,三组结果R2值均大于0.6,说明本文选择的模型解释力较强。

本项目机动车道边缘路缘石高程设计路面20cm,在有下沉式绿化带的路段,站石按15~20m间距开口。当降雨量较小时,雨水可直接排入下沉式绿化带,利于绿化带内植被的生长,当降雨量较大时,雨水可排入雨水管道系统。

表6 按产权分组回归模型结果

数据来源:锐思数据库(2012—2017)

在整体样本中,增值税税负Val和所得税税负Inc的系数均为正,且在1%的显著性税显著性水平下显著;公司规模Size的系数为负,验证研究假设H1,即公司规模与企业税负存在负相关关系;盈利能力Roa的系数为正,验证研究假设H2,即盈利能力与企业税负存在正相关关系;而资本密集度Cap和管理水平Man的系数均为负,验证研究假设H3和H4。

而产权分组回归结果显示,国企的增值税税负Val的系数小于民营企业,且国企只在5%的显著性税显著性水平下显著;而民企在1%的显著性税显著性水平下显著,这充分说明国企的增值税税负对总体税负的影响小于民企。所得税税负Inc则相反,国企的所得税税负Inc的系数大于民营企业,且国企在1%的显著性税显著性水平下显著,而民企只在5%的显著性税显著性水平下显著,这充分说明国企的所得税税负对总体税负的影响显著大于民企。

为对比分析我国不同性质及地区制造业税负水平的影响因素和影响程度,本文将样本数据分别按照性质、地区进行分组。

表7 按地区分组回归模型结果

数据来源:锐思数据库(2012—2017)

按地区分组回归结果显示,东部地区的增值税税负Val的系数小于中部、西部以及东北部,并且东部地区只在5%的显著性税显著性水平下显著,而中部、西部以及东北部均在1%的显著性税显著性水平下显著,这充分说明东部的增值税税负对总体税负的影响小于中部、西部以及东北部。所得税税负Inc则正好相反,虽然东部、中部、西部以及东北部均在5%的显著性税显著性水平下显著,但是东部所得税税负Inc的系数大于中部、西部以及东北部,这说明东部的所得税税负对总体税负的影响大于中部、西部以及东北部。分组研究结果进一步说明我国四大经济行政区域的总体税负存在一定空间差异。

教育心理学告诉我们,相容的师生关系直接影响着学生的学习情绪,师生心理相容能提离教学效果。学生喜欢这位老师,就相信老师讲授的道理,愿意学习老师讲授的知识,自然就对老师讲的课表现出浓厚的兴趣,这就是我们常说的”爱屋及乌”。相反,如果学生不喜欢,甚至害怕这位老师,要想他们对这位老师所授的课程感兴趣是很困难的。可见,激发学生的学习兴趣,必须在教学中培养学生对老师的亲切感,创造一个师生心理相容的良好环 境。教师要做学生的知心朋友,建立起相互信任、尊重、帮助、团结、友爱、共同进步的良好关系。学生亲其师,才能信其道,乐其道。

四、结论及建议

(一)研究结论

本文以2012—2017年沪深A股制造业上市公司年报数据为样本,从企业的性质、规模及地区等角度深入分析我国制造业的税负现状,并建立模型实证分析我国制造业税负的影响因素及各因素对企业税负的影响程度。研究发现:

经过治疗和护理后,观察组共有24例被治愈,对照组共有22例被治愈,观察组的治疗效果比对照组强,两组结果存在统计学差异性(P<0.05)。

令dY/dt=0,y1*=0,y2*=1,X*=(B3-B2-C1-C2)/(B3-B2-C2),如果激励超出了政府的承受范围,政府是不会釆取相应激励措施的,所以B3>B2+C1+C2。

1.我国制造企业总体税负尤其是作为我国主要税种的增值税税负呈现逐年下降趋势。

海洋馆老板的话彻底激怒了民众。2011年11月,动物法律维权基金起诉国家海洋渔业服务部门NMFS,要求海洋馆终止“将洛丽塔排除在濒危动物保护法案之外”的行为,之后,他们又进一步起诉迈阿密海洋馆违反濒危动物保护法。

2.不同产权的企业税负存在一定差异。国企的整体税负水平略高于民营企业,国企增值税税负低于民营企业,而所得税税负高于民营企业。

3.不同地区的企业税负存在一定空间差异。东部、中部地区的总体税负水平高于西部和东北部地区,东部与中部地区增值税税负低于西部与东北部;而中、东部所得税税负高于西部与东北部。

4.不同规模的企业税负存在一定差异。大型企业的整体税负小于中小型企业,大型企业增值税税负占比低于中小型企业,而大中型企业所得税税负则高于小型企业。

5.作为我国制造业税负的影响因素,公司规模、资本密集度以及管理水平与企业税负存在负相关关系,盈利能力与企业税负存在正相关关系。

(二)政策建议

1.从政策制定者角度出发。(1)加大税收优惠政策。深入考察不同地区、不同产权及不同规模企业的税收优惠政策、征税程度、经济发展条件,科学合理地加大税收优惠政策,从而降低企业税负。(2)拓宽税收优惠范围。各地区或省份具体分析当地税收情况,积极合理地拓宽税收优惠范围,做到因地制宜、因城施策,从而降低企业税负。(3)加大产业优惠,放宽税收优惠标准。目前,我国整体的税收优惠逐渐向以高新技术为主的知识技术密集型产业优惠倾斜。处于我国工业基础地位的制造业,为了维持劳动力的就业稳定和社会的平衡发展,政府应加大产业优惠,放宽税收优惠标准。

五是加大惩治力度,坚持扶贫领域违纪违规问题的“零容忍”,发现一起、严肃查处问责一起。同时建立健全曝光机制,加大对典型违纪违规和作风问题的曝光力度,增强威慑力。

课堂教学是教学的中心环节。教师要精心设计课堂教学,提高课堂教学的效益,并通过课堂教学带动学生的课前预习、课后复习和课外拓展,发挥学生在学习中的主体作用。课堂的精彩来自课外的苦功,来自教师对教学内容的深入钻研,对学生学情的详细了解,对教学方法的优选创新,对教学过程的精心布局,对过去教学的不断反思。高校课堂以教师高超的教学能力为支撑,教师要自觉提高自己创设问题情境、激发学生学习兴趣的导入能力,生动形象、深入浅出的讲解能力,驾驭全局、洞察秋毫的管理能力,衔接自然、环环相扣、逐层推进的组织能力,临危不乱、镇定应对、急中生智的应急能力,中肯中听、导向积极、善于激励的评价能力。

2.从企业管理者角度出发。(1)发挥固定资产折旧的税盾作用。从资本密集度角度出发,合理投资固定资产,对固定资产进行最大限度利用,提高利用效率,最大限度地发挥固定资产折旧的税盾作用,从而降低税负。(2)提高企业管理水平。加强管理水平,提高员工工作效率,积极展开纳税筹划,从而降低企业税负。(3)充分发挥企业规模效益。合理发展企业规模,增强企业的整体实力,充分发挥企业规模效益,从而减少企业税负。

猜你喜欢

建材发展导向(2019年5期)2019-09-09

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

新少年(2016年4期)2016-11-19

中国市场(2016年44期)2016-05-17

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

财经界(学术版)(2015年20期)2015-12-23

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

- 山西财政税务专科学校学报的其它文章

- 我国证券交易印花税改革路径探究

——以税法基本原则为视角 - 基于层次分析法的零售企业顾客体验影响因素研究