企业并购支付方式选择的实证分析

——以中国30家旅游上市企业为例

2018-03-12 06:16

福建质量管理 2018年4期

(四川大学 四川 成都 610065)

一、引言

自实行改革开放以来,一些企业逐渐发现并购能使其快速成长,实现经济优势,是重要的战略市场拓展和品牌效应发展的方法之一。Stigler(1996)指出:“一个企业通过兼并其竞争对手的途径发展成巨型企业,没有一个美国大公司不是通过某种程度、某种方式的兼并而成长起来的,几乎没有一家大公司是靠内部扩张成长起来的”。在中国,自2003年以来,国资委合并重组旅游企业的步伐从未停止,全力打造大型跨国旅游集团。截至2016年底,37家旅游上市企业中三分之二属于国资旅游企业,从2004年到2016年,我国上市旅游企业并购时间从17起增长到291起,并购金额从22.45亿元增长到2544.91亿元。

在旅游企业的兼并过程中,支付时双方共同关注的核心问题是并购方以什么方式支付,要支付多少。这不仅直接决定了交易的成败,而且会给企业带来不同的影响。所以,如何合理地选择支付方式就成为企业关心的问题。在并购过程中,除了内生于政策导向产生的承债式、无偿划转和资产支付等方式外,主要为现金、股票和现金加股票的混合支付方式。同时,宏观和微观因素也影响着这些支付方式。本文通过对影响旅游上市企业并购的因素进行实证分析,探究各种影响因素如何影响并购支付方式,进而得到旅游上市企业合并时如何更好的选择支付方式。

二、文献综述

在企业并购交易中,支付方式不仅关系到并购双方的财务安排,而且影响到双方对企业控制权的力量对比,因而成为西方学者的研究热点。Jensen和Ruback(1983)发现,目标方的鼓励支付率越高,主并方采用股票支付的可能性越大[1]。Ghost和Ruland(1998)研究表明,目标方管理层持股水平与股票支付正相关[2]。国外学者研究发现,在企业并购中使用现金支付,则会向投资者传达收购方的现有资产可以产生较大的现金流量这一利好信息,反映了收购者对于收购公司的盈利性拥有信心,因而能带来超额收益;而股票支付暗示了自身股票被高估的信息,是对收购前景的不良信号,会带来负向超额收益[3]。

我国的众多学者同样对企业并购支付方式的影响因素做了深入探究。谢惠贞(2007)认为影响并购支付方式选择的因素包括主并方的控制权、经营情况、股价水平等内部因素,以及并购法律制度规定、税收政策等外部因素[4]。在旅游行业,企业并购背后有着明显的政策战略意图,《国务院关于印发“十三五”旅游业发展规划的通知》谈到要通过兼并重组等途径,促进成立一批大型旅游企业集团。胡春林(2005)研究显示混合并购在短期内不能给我国旅游上市企业带来经营绩效的改变,从长期看也不能消除企业主业不振、经营业绩下滑的隐忧[5]。孙维(2013)对2006-2011年旅游行业上市公司的并购绩效进行了实证研究[6]。但值得注意的是,在对旅游上市公司的并购研究中,针对旅游上市企业并购支付方式的研究较少。本文以2007—2016年间我国旅游上市企业的103起并购事件为对象,采用实证分析方法对我国旅游上市企业并购支付方式的影响因素进行研究,弥补国内现有研究多为规范研究和描述性统计分析的不足;探究各种因素如何影响并购支付方式,进而得到旅游上市企业合并时如何更好的选择支付方式,从而为旅游上市企业的更好发展提高意见和建议。

三、研究方法

(一)理论分析与研究假设

1.信息不对称与并购支付方式。当信息不对称严重时,主并方为了降低风险,更加倾向于股票支付,从而使得双方共同承担风险。Hansen认为并购交易中的信息不对称程度会随着目标方相对规模的增大而增大。目标公司相对规模越大,信息不对称就越严重,并购方就越有可能采用股票作为支付方式。Faccio&Masulis还发现,当目标方与主并方位于不同行业时,交易双方之间的信息不对称较为严重,这时主并方更倾向于股票支付。因此,提出假设:

H1a:目标方的相对规模越小,并购方越倾向于现金支付;反之,则为股票支付。

H1b:交易双方的同质性与现金支付正相关,即行业差异愈小,主并方愈倾向于使用现金支付;反之,则为股票支付。

2.自由现金流与并购支付方式。公司现金持有量的多少,会对支付方式选择产生影响。Jenson(1986)认为,主并公司拥有充足的自由现金流,会倾向于使用现金支付,Mayer和Walker(1996)、Ahmad Ismail和Andreas Krause(2010)也发现了相似的情况。因此,提出假设:

H2:主并公司现金持有量越大,越倾向于现金支付;反之,则为股票支付。

3.股东控制权与并购支付方式。由于股票支付会稀释控制权,因此主并方的大股东在决定并购支付方式时,会考虑公司控制权可能带来的影响。Faccio和Masulis(2005)发现,当主并方大股东持股比例较低或较高时,其持股水平与股票支付间的关系不明显,但位于20~60%这一中间水平时,其持股比例与现金支付显著正相关。因此,提出假设:

H3:股东控制权稀释威胁与现金支付呈正相关关系,即当主并方第一大股东的持股比例处于中间水平时,主并方更倾向于现金支付;反之,则倾向于股票支付。

(二)研究设计

1.样本选择和数据来源

本文采用的并购的样本数据均取自国泰安数据库。其中,并购事件样本来自中国上市公司并购重组研究数据库,上市公司财务数据来自CSMAR中国上市公司财务报表数据库。通过对2007—2016年国泰安数据库中发生并购事件的旅游上市公司数据进行搜集,并对样本进行筛选。本文遵循以下选样原则:(1)主并方为旅游上市公司;(2)以控制权发生转移为准则的并购成功事件(3)支付方式为现金支付、股票支付或混合支付等支付方式的并购。(4)剔除支付方式无法判断的并购行为。最终得到103个有效样本。

2.研究模型和变量说明

基于理论分析与假设,本文采用Logistic回归模型,具体计量模型构建如下:

Pay=α0+α1Resize+α2Industry+α3Cashflow+α4Control+α5Growth+α6Induh++α7CEO+α8Lev+ε

其中:

Pay:表示支付方式。当采用现金支付时为1,采用股票支付时为0。

Resize:表示相对交易规模,是信息不对称的代理变量,等于交易总价/(交易总价+主并方市价)。

Industry:表示交易双方的行业同质性。当交易双方同行业时,取值为1,否则为0。

Cashflow:自由现金流,并购前一年年末主并方现金流/并购交易总价。

Control:为主并方大股东的控制权,当第一大股东持股比例位于20%—60%这一中间水平时取值为1,否则为0。

本文还引入了以下控制变量:

Growth:即公司成长性,公司权益的市场价值与账面价值之比,即市净率,取上一年的值。

CEO:主并方公司董事人数。

Induh:表示行业分类,酒店业为1,其他为0。

Lev:为财务杠杆,即并购前一年年末主并方负债的市面价值/资产的账面价值。

四、实证结果与分析

(一)样本描述分析

表1 描述性统计分析

依据描述性统计分析结果,表1给出了各变量的样本数,均值,标准差,最小值和最大值的描述性统计。本文研究样本总量为103个,从具体变量来看,并购支付方式均值为0.786,表明我国旅游上市公司在2007—2016年发生的并购事件中现金支付比例达到78.6%,高于股票支付。相对交易规模和自由现金流数据结构良好,标准差适度,说明选取样本数据稳定;第一大股东持股比例的均值为0.78,表明78%的主并公司第一大股东持股比例处于20%~60%之间。另外,财务杠杆均值为1.33,说明我国旅游上市公司财务风险水平较高。

(二)现金支付与股票支付并购的Logistic回归分析

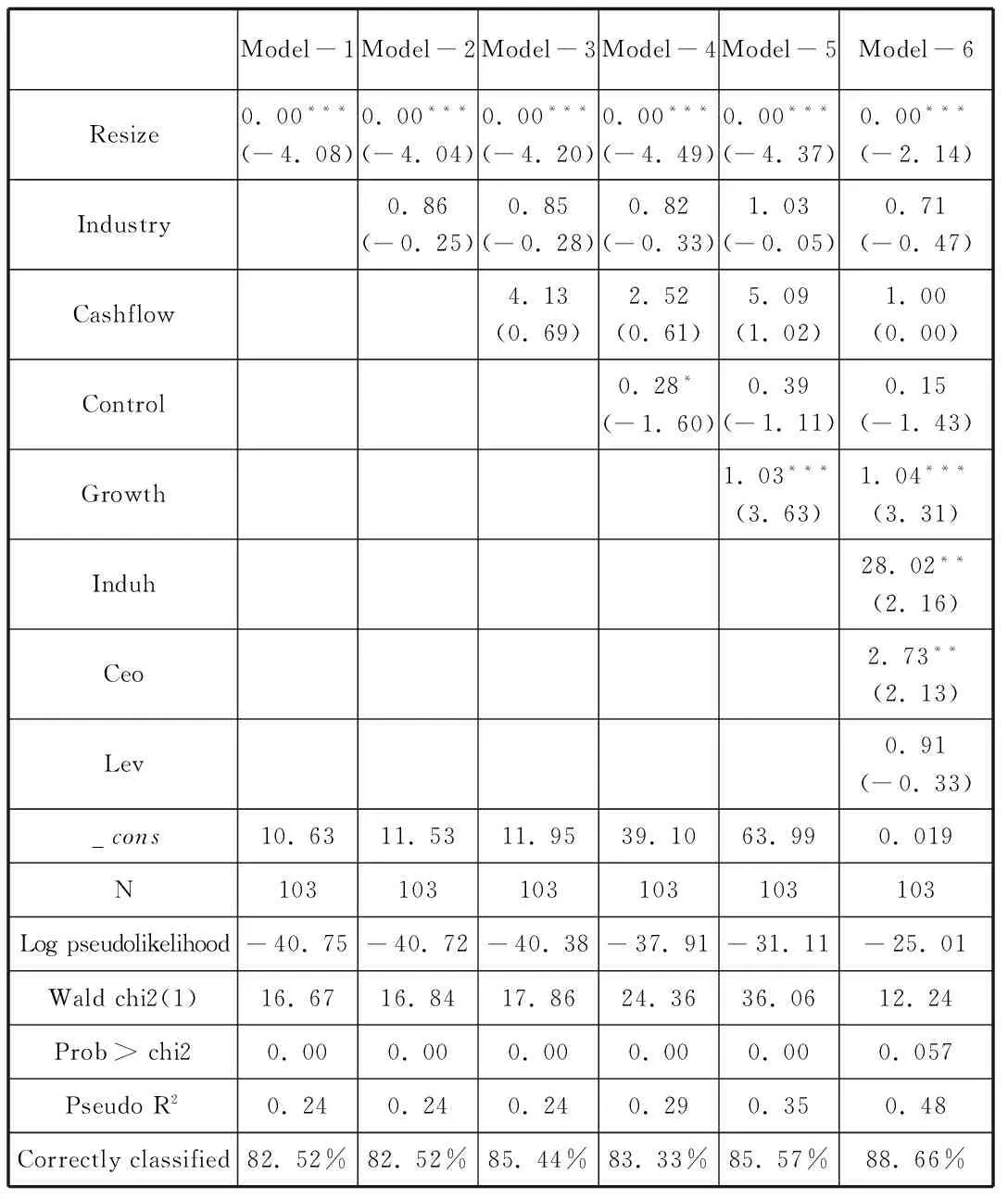

表2 Lofistic回归结果分析

注:括号内为t统计量,括号上方数据为几率比而非系数,*表示在10%水平显著,**表示在5%水平显著,***表示在1%水平显著。

由表2可得:

(1)模型1单独检验了旅游上市企业支付方式与相对交易规模的关系,据表可得,几率比为0.00,数据十分稳定。模型1可得,相对交易规模越大,旅游上市企业就越倾向于使用股票支付;反之,则倾向于使用现金支付,从而证实了假设H1a。

(2)模型2加入了行业一致性变量,相对交易规模和行业一致性是信息不对称的主要体现形式。由数据可得,在旅游上市企业并购过程中,主并方与被并方是否位于同一行业,并不会影响并购支付方式究竟是现金支付还是股票支付。所以,假设H1b不成立。

(3)模型3和模型4表明,自由现金流和第一股东持股比例对于旅游企业并购支付方式的选择并没有影响。原因是即使公司持有现金量多,但是考虑各方面因素,旅游上市企业在并购过程中,并没有把本公司现金持有量作为重要参考因素,因此,假设2不成立。针对控制权威胁对并购支付方式的选择无影响方面,原因可能是,主并公司在进行并购支付方式决策时,股东未将控制权威胁作为主要问题进行考量,而是考虑交易风险大小等问题,假设3不成立。

(4)由模型5和模型6可得,公司成长性与现金支付方式正相关。公司成长性越高,在并购过程中越倾向于使用现金支付。另外,可能出于国家政策的支持和所从事经营行业的性质,相较于其他的旅游上市公司,酒店类旅游上市公司更加倾向于使用现金支付。数据还表明,主并方董事人数越多,则越倾向于使用现金支付。然而,公司的财务杠杆对于并购支付方式的选择没有影响。

五、建议

并购方在选择支付方式时,应考虑到不同支付方式可能带来的企业短期绩效的变化,同时结合支付方式的可能性,并购方和目标方的相对规模,并购方公司的发展情况等因素,设计出最优的并购支付方式:

(1)现金支付。现金支付,能为并购方带来短期市场绩效的提高。但上市公司首先要考虑现金支付对生产经营的影响,收购之后的现金流量和现金回收期。大量的现金支付会造成企业现金流量的减少,影响经营性活动的偿付能力和投资能力。现金支付一般适用于成熟期行业的企业、横向并购企业以及内部资金充足、并购方股票价值被低估或长期负债成本较低的企业。

(2)股票支付。股票支付避免了大量的现金支付,不会影响收购公司的现金状况,但却在某种程度上改变了公司的资本结构。股票支付会给并购方带来显著的负的超额收益。股票支付主要适用于处在幼稚期的旅游并购企业、纵向并购企业或并购企业资产负债率过高、并购公司的股票被高估、并购企业正处于市场开发战略或者产品开发战略期。

并购行为本身是一个错综复杂的复合体,需要考虑的影响因素众多,其结论因各方面因素的限制也不可避免地会有一些局限性。随着中国资本市场的发展和各种支付手段的广泛应用,今后实证研究会在扩大样本量的基础上进行更深入地探讨。本文分析了旅游上市企业并购支付方式选择的决定因素,对旅游上市企业并购支付方式的选择具有借鉴和指导意义。

[1]Jensen M C,Ruback R S.The market for corporate control ☆:The scientific evidence[J].Journal of Financial Economics,1983,11(11):5-50.

[2]Ghosh A,Ruland W.Managerial Ownership,the Method of Payment for Acquisitions,and Executive Job Retention[J].The Journal of Finance,1998,53(2):785-798.

[3]Wansley J W,Lane W R,Yang H C.Abnormal Returns to Acquired Firms by Type of Acquisition and Method of Payment[J].Financial Management,1983,12(3):16-22.

[4]谢惠贞.我国企业选择并购支付方式的因素分析[J].集团经济研究,2007(31):36-37.

[5]胡春林.我国旅游企业并购混合路径偏好的实证研究[J].旅游学刊,2005,20(3):48-52.

[6]孙维.旅游行业上市公司并购绩效实证研究[D].复旦大学,2013.

猜你喜欢

今日农业(2021年19期)2022-01-12

中国房地产·市场版(2019年12期)2019-01-03

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

文化交流(2018年3期)2018-03-09

金色年华(2017年14期)2017-04-04

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29