腾讯控股:巨象尚未停步

2018-04-03 05:56唐朝

证券市场周刊 2018年11期

唐朝

有人看见希望,有人看见绝望。腾讯控股(00700.SZ)财报一问世,就引起明显争议。

说绝望,主要来源于三项数据,其一是在连续九个季度环比增长后,2017年第四季度首次出现网络游戏收入环比下滑,且下滑幅度高达9%;其二是增幅74%、绝对额高达715亿元的净利润数据背后,同比增幅超过460%的201亿元其他收益净额成了擎天柱。如果抛开其他收益,单纯看增值、广告及其他业务,增长远没有那么靓丽;其三是腾讯社交网络的根基QQ,首次出现活跃账户年度同比下滑,流失活跃账户高达8600万。同时,另一大根基微信也面临用户增量的天花板问题。

三大不利数据,叠加大股东自2001年入股以来的首次主动减持、美联储启动加息以及中美贸易战爆发三大外部利空,腾讯股价在靓丽年报数据公布后,三天内跌幅达到15%。

然而,老唐看见的则满是希望。

对下滑数据的另一种解读

先来看游戏收入负增长的问题。

2017年第四季度,网络游戏收入环比下滑,是行业饱和或者腾讯产品竞争力下降导致的不可逆转下滑,还是某种暂时性调整?公司的解释是,环比下滑主要来自三个因素:2017年第三季度公司增加了端游虚拟道具推廣,导致三季度基数较高;角色扮演类游戏贡献下降,射击类游戏尚未大规模商业化;公司几款重磅游戏,均安排在2017年年底及2018年一季度上线,四季度游戏收入受此影响。

这三个原因足以解释了。在我看来,游戏部分核心只需要关注两个问题:游戏的整体市场缩水没有?腾讯游戏玩家的时间主要被谁抢走了,是腾讯自己的新游戏还是对手竞品?这两个问题都不难回答,玩游戏的人群处于持续扩大中,伴随着观念改变和更便利支付手段的普及,付费人群也在持续扩大。第四季度腾讯游戏玩家的时间,确实被其他公司抢先推出的吃鸡游戏抢走了部分。但腾讯推出正版吃鸡及其他几款大受欢迎的游戏后,又重新找回了玩家的真爱。最直观的证据,是在苹果App store或者安卓应用市场里观察游戏下载排行榜,除了短暂的小公司游戏刷榜,一季度基本上就是腾讯游戏产品持续霸屏的状态。

以腾讯的推广分发能力、内部赛马机制以及收购和投资的大量国内外顶级游戏公司或工作室的新品研发能力来看,在可见的将来,腾讯游戏依然是市场无敌的存在,根本不用为任何小波澜担心。

只是在大规模移情手游、逃离PC的趋势下,端游注定会比较凄惨。不过财报里也展示了公司在端游上的规划:更侧重于服务重度玩家。效果如何,股东们拭目以待。

再看第二个负面因素:其他收益净额占比增高。

2017年的利润表里其他收益净额201.4亿元,是之前十年其他收益净额总和的213%,创下历史纪录。于是眼中充满绝望的人,看见的是腾讯“主业不行副业凑”的悲惨场景,而老唐看见的却是一副瓜果压弯腰的大丰收场面。

公司的其他收益净额主要有五个来源:腾讯投资对象IPO上市带来的视同处置收益;因若干投资的估值增加而产生的公允价值收益;政府补贴;政府退税;所投企业的现金分红。其中后三项合计贡献23亿多元。

后三项容易理解,重点看前两项。视同处置收益,主要是2017年内在香港联交所上市的易鑫集团、众安保险,在美国纽交所上市的搜狗和Sea(新加坡企业),在韩国交易所上市的韩国网游企业Netmarble,这几家企业合计带来其他收益净额共计94亿元(上市后依然是控股子公司的阅文集团不在该统计范围内)。

什么是视同处置收益?举例来看,腾讯2014年以32.3亿元人民币购买了Netmarble28%的股权。2017年4月24日Netmarble上市,发行新股融资23亿美元,发行摊薄后腾讯持有公司17.71%股权。融资导致公司净资产增加23亿美元,意味着腾讯所持股份对应增加4.07亿美元净资产。这在财务上视为公司出售了10.29%股权换来的,即出售了持股的36.75%。那么,若2017年年初,腾讯持有Netmarble28%股权的账面成本是X,则2017年IPO行为产生(4.07亿美元-36.75%X)投资收益,这就是视同处置。

该投资收益和Netmarble上市后的股价变动,以及腾讯持有17.71%股权的市值波动无关,只体现上市发行新股导致的净资产增加。其他几家IPO的公司同样如此。

实际上,腾讯投资的联营企业,不仅经营上大幅好转,从过去三年的持续亏损转化为2017年度合计盈利8.2亿元,同时,其中的上市公司股权,还产生了超过960亿元的股价浮盈。这部分浮盈并没有计入利润表,而是藏在“于联营公司的投资”科目里——联营的上市公司股权账面成本为609亿元,2017年年底的公允价值(股价)为1570亿元。

因估值增加而产生的公允价值收益约84亿元,主要是腾讯还投资了大量未上市企业。

3Q大战结束时的2010年年底,腾讯的投资资产总额仅有不到53亿元,占资产总额比例不足15%。从53亿元发展到超过2770亿元,从占比不足15%提高到占比50%,腾讯在过去七年多里发生了天翻地覆的变化。这一切都来自于马化腾对那场生死攸关之战的思考结论:腾讯的社交平台不应该被定位于摇钱树,而应该是种植摇钱树的土壤。

截至2017年年底,腾讯累计投资公司超过600家,账面投资资产合计超过2700亿元,其中未上市公司部分约45%,账面资产超过1200亿元。腾讯投资团队的历史纪录,是有约40%的投资对象走到下一轮融资。这600家投资对象里必将继续产生大量进入下轮融资的企业,也必将陆续产生登陆资本市场IPO上市的企业。

因此,投资者必须慢慢适应腾讯报表里会有越来越多的视同处置收益和公允价值提升收益,它们不是“非主业利润”。投资已经是腾讯主营业务的重要组成部分,且这部分主营业务占比还将持续扩大。

最后来看QQ活跃账户减少以及微信用户天花板的问题。

财报显示,2017年年末,QQ活跃账户首次出现下降,从2016年年底的8.69亿下降为7.83亿,同比下降超过8600万。而且活跃账户大规模减少,主要出现在第四季度,当季减少6000万活跃账户。

这是自QQ诞生以来,活跃账户首次出现下降,警示味道十足。然而,这个问题其实非常容易解释,QQ用户已经近于全部转入微信,依然在腾讯的势力范围内。至于QQ本身,定位已经年轻化、娱乐化,主要由那些想躲开父母及七大姑八大姨视线范围的年轻人使用,他们用着微信联系着长辈和前辈们,却同时躲在QQ世界里和同龄人沟通和娱乐。

因此,QQ活跃账户数量减少是必然结局。倒是微信活跃账户环比增长仅0.9%,绝对值逼近10亿(春节期间已超过10亿)更值得思考。从数量上看确实没有什么增长空间了。然而,增长只能来自数量吗?显然不是。

微信和QQ,在腾讯的定位里,是种植摇钱树的土壤,是连接一切的工具。将用户纳入这个连接,才只是播下摇钱树种子的开始。在微信奠定移动互联网最大入口地位后,问题早已演化成如何深化。

深化,照样会带来优质的增长。深化,即包括深化网络连接,让用户通过腾讯享受到移动互联网各类工具的便利;深化,也包括丰富内容,让用户通过腾讯看到他们想看和喜欢看的各类原创及非原创内容;深化,还包括将连接从网上扩展到网下,乃至连接万物,那是日活超过1.7亿的小程序即将发挥作用的广阔天地……

至于风险,唯一值得担心的问题,是腾讯在信息流形态上一直沒有具备足够竞争力的产品出现。这类产品通过调动用户对下一条未知信息的期待,建立一种鼓励浸泡、鼓励刷屏的心理刺激机制,它们和微信的“用完即走”产品理念正好形成两个极端。

当用户越来越多的时间浸泡在这些产品上,流量劫持就发生了。结果用户虽然仍旧拥有微信或QQ账户,但更多商品或者服务可能从这些竞争对手处获取,从而在游戏、广告、视频乃至更大领域里对腾讯现有体系形成破坏。迄今为止,还没有看见腾讯在该领域里有所作为,或许是能力问题,或许是价值观问题。

毛利率下降之解

除了上述三个问题之外,毛利率下降也是值得投资者关注的问题。作为产品和服务竞争力的重要标志,毛利率从上一年度的56%下降到2017年的49%,究竟什么因素导致的?是竞争加剧,还是需求低迷,或者只是公司的战略安排?

汇总分项业务数据可以发现,增值业务和广告业务毛利率均出现了下滑,只有收入同比增幅高达153%的其他业务的毛利有提升,但由于其他业务占收入仅18%,且毛利率依然偏低,因而总体毛利率出现了下降。

通过阅读财报发现,增值和广告业务,成本提升主要由于越来越多的外购内容和外购渠道导致。但鉴于这两项业务的毛利率依然很高,而丰富的内容是公司自产内容的有效补充,对于提升相关产品的吸引力有重要作用。比较明显的例子是通过大量购买精品内容版权,腾讯视频迅速飙升为全国最大的视频服务商,日活跃用户超过1.37亿,2018年2月底付费用户增加至6260万。同样的例子还有腾讯音乐等其他产品。因此,通过小幅降低毛利率扩大收入基数,仍然是对公司最有利的战略手段。

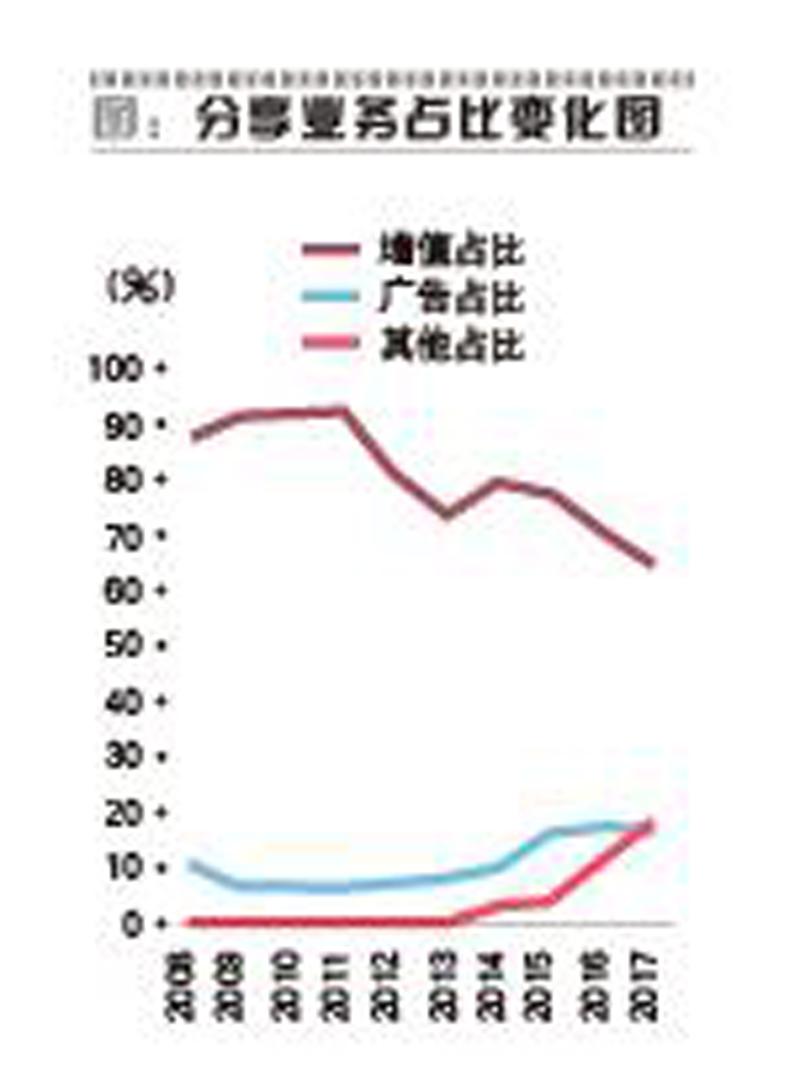

从过去十年里增值、广告和其他业务在营收里占比变化可以看出,以游戏为主的增值业务虽然收入绝对额高速增长(从63亿元增长至1540亿元),但由于其他两项增速更快,占比呈逐步下降趋势;广告业务以体验优先,整体保持克制,占比稳中略升。效果点击广告占比越来越大(65%),品牌展示类广告比重降低,这给运用人工智能及大数据定向投放优化体验、提升广告收入提供了广阔的舞台;同时,公司通过大力发展其他业务,占收入比已经从基本为零成长为超越广告收入的举足轻重地位。

腾讯的其他业务,主要是微信支付和腾讯云业务。在过去十年里,收入从仅600多万元增长到433.4亿元,年化增长超过140%,过去五年年化增长甚至超过160%。

支付业务,电商场景下支付宝依然遥遥领先。其他场景,微信已经追平甚至超越了支付宝。而且,腾讯在2017年已经大量加强对新零售、电商以及电商类小程序的投资和引导,加强电商场景支付短板。未来的微信支付不仅在支付领域大有可为,九宫格里初露峥嵘的微粒贷、理财通以及刚拿到牌照的保险销售等业务,都可能构成支付业务未来庞大的收入源。

腾讯云服务也是未来增长的法宝。国内云服务领域里,阿里云一家独大,腾讯云屈居第二,紧紧跟随。伴随互联网+与各行各业的全融合,云在数字时代,犹如电在工业时代一样不可或缺。可以预计,阿里腾讯双雄的云市场规模及份额,大概率会在竞争中共同壮大。

其他业务现在受限于规模还比较小,所以毛利率仅不足22%。但趋势已经出现,伴随着规模的扩大,规模效应已经开始导致毛利率的提升了。可以预期将继续受惠于规模效应,为营收和净利做出更大贡献。

因此,毛利率小幅下降,并不足忧。

仍有增长空间

将腾讯的资产负债表简化一下,大致可以看到,公司资产总计5547亿元,包括类现金资产1777亿元,投资资产2770亿元,经营资产1000亿元。负债方面,有息负债1341亿元,其他负债1435亿元。数据很清晰,可以看作公司用负债总额2776亿元对应做了投资,而账面净资产则对应经营资产和类现金资产。

由于腾讯公司良好的财务状况及声誉,其国内外负债利率均偏低,加上公司聚焦互联网和移动互联网领域,所投项目不仅为腾讯庞大的流量产生变现出口,也为用户提供了更为丰富的内容和服务。投资对象和腾讯自身业务之间,形成了一种相互借力的强化作用。

投资资产主要记录在“于联营公司的投资”和“可供出售金融资产”两大类中。其中于联营公司的投资中,记录了账面成本为609亿元、截至2017年年底市值1570亿元的上市公司股权,以及账面成本528亿元的非上市公司股权。这部分持股公司,如果有IPO上市或再融资行为,导致腾讯股份被视同出售时,会直接创造利润表的“其他收益净额”。

可供出售金融资产里,记录着2017年年底市值539亿元的上市公司股权和公允价值为710亿元的非上市公司股权。主要是腾讯持股数量少,且没有重大影响的非核心投资对象。作为非核心持股,腾讯有可能在合适的时机卖出它们,将股价盈亏记录入“其他收益净额”。

综上所述,腾讯的投资业务不再是市场理解的非主营收入,它将正式登台成为腾讯的主要收入来源之一。实际上,2018年才过去三个月,已经有多家投资对象传出即将IPO的好消息。再考虑到前面所述增值、广告及其他业务的空间,老唐认为:腾讯虽然已是巨象,但依然有能力展翅腾飞。

声明:本文仅代表作者个人观点;作者声明:本人持有文中所提及的股票

猜你喜欢

中国信息化周报(2016年46期)2017-03-25

中国信息化周报(2016年47期)2017-03-25

现代家庭·生活版(2017年3期)2017-03-15

初中生学习·低(2016年10期)2016-11-25

飞碟探索(2016年11期)2016-11-14

作文大王·笑话大王(2016年8期)2016-08-08

中国信息化周报(2015年28期)2015-08-06

小学科学(2015年7期)2015-07-29

小学科学(2015年6期)2015-07-01

中国信息化周报(2015年13期)2015-06-01