互联网+财税管理平台设计

2018-04-25 03:53陈建军

中国建材科技 2018年1期

李 颖 尤 刚 陈建军

(1兰州工业学院电子信息工程学院 甘肃 兰州 730050;2甘肃农业大学信息科学技术学院 甘肃 兰州 730070;3兰州恒蓝电子科技有限公司 甘肃 兰州 730000)

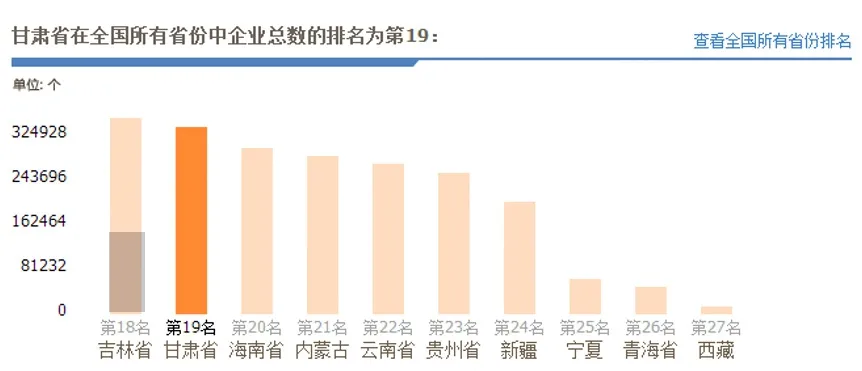

据中国企业数据报告2015年第一季度数据统计,甘肃省企业数为31万,其中中小企业约为27万,如图1所示。仅兰州市每年新增小微企业约1万户。在财税管理方面,中小企业(尤其小微规模)通常有自聘全职会计和外包给第三方财税服务两种[1],传统财税市场提供服务的财务公司虽然众多,但面临市场价格不标准,不透明,收费混乱,客户资料单机或纸质存储,无数据安全备份策略等诸多问题。而对于第三方财税服务公司来说,受制于行业门槛低、人力成本高和信息化程度低等因素,也难以克服这些客观原因造成的客户获取成本高效率低、服务半径短和客户管理难三大痛点[2,3]。

中小微企业,尤其是初创公司对于企业工商注册、财税代账服务、财税管理等财税服务有巨大的市场刚需。除了以上基础的财税需求外,中小微企业对于实现财务核心价值链也存在深层次的管理需求。

1 市场分析及定位

目前,仅兰州市每年新增中小微企业1万家,在财税管理方面,中小企业(尤其小微规模)往往受制于业务、经济实力和人力资源等内外部因素难以达到集成化和标准化[4]。因此,本文设计的互联网+财税管理平台的目标客户群根据商业模式主要定位于中小微企业。

图1 甘肃省2015年企业总数统计图

图2 互联网+财税管理平台功能架构图

中小企业在财税管理方面存在的痛点为:

1)市场竞争激烈服务价格混乱;

2) 服务质量失控,专业性不强;表现在:(1)很多小的财务公司几乎没有售后。(2)人员素质参差不齐,几乎不给客户培训。(3)客户资料,数据纸质或单机存储,无数据安全备份策略,存在数据安全隐患。(4)无规范的服务流程、标准、售后服务。

3)行业缺乏监督机制,小微企业选择服务很盲目。

2 互联网+财税管理平台架构

互联网+财税管理平台功能架构图如图2所示。由展现层、应用层、基础能力层和基础硬件层组成。

2.1 基础硬件层

基础硬件层由集成部署服务器、WEB应用服务器、手机端应用服务器,数据库服务器等组成。

整体平台采用J2EE体系结构,运用SSH2框架开发。根据预测用户访问的各项指标,通过TPC-C测算得出所需的计算资源[5]。服务器的操作系统为Centos系统,即Linux。集成部署服务器主要作为整合相关资源的部署,如报表服务等基础支撑软件环境,WEB服务器主要作为TOMCAT群集,实现应用的保障,手机端服务器主要提供同步WEB应用以及手机访问服务。数据库服务器主要作用是数据存储。

2.2 基础能力层

基础能力层主要由短信平台、地图平台、工作流引擎,接口规范及其它定制组件组成。

短息平台主要为三网合一短信网关,通过调用三网合一短信网关,实现短信的推送。地图平台作为基础服务,提供地图服务,通过集成可在WEB端实现各类地图应用。工作流引擎主要实现系统中的报送、审核流程,技术体系为JBPM。

接口规范主要是通过JSON和XML方式实现接口调用,可以调用相关内部接口和外部接口,实现业务逻辑数据调用。其他定制组件可以理解为报表服务等,或者自定义的组件。

2.3 应用层

财税管理平台包括工商注册名称核准查询、资源管理、信息查询等功能模块。1)工商注册名称核准查询:本文设计的财税管理平台可与相关部门对接,通过数据接口的方式,读取企业名称核准信息,主要面向初创企业在公司注册阶段提供便捷查询。2)资源管理:主要是对平台用户的各种使用资源、功能资源进行管控。3)信息查询:面向平台用户的各类信息查询服务。4)用户注册:中小微企业可登录财税平台,注册成为平台用户,可享受小易财税的相关线上线下财税服务。5)远程报税:面向平台的线上用户,每月通过平台填报企业各项所报税收等相关数据,线下财务服务人员依据填报数据,结合企业实际情况,合理填报纸质文件或电子文件,报送至税务管理部门。6)抄报提醒:通过短信方式,提醒用户按时报送相关数据。7)短信平台:通过接入第三方短信服务接口,集成财税系统提醒与短信功能,根据业务需要发送短信。8)文档管理:对用户日常涉及财务相关的文档进行管理,将整体资料保存在云端。9)APP应用客户端:基于安卓系统开发的财税管理APP,用户可以通过手机访问平台系统,实现业务查询等功能。10)微报H5客户端:通过微信公众号,实现产品的宣传推广。11)报表工具:采用业届领先开源报表工具,与业务进行集成,实现业务数据的展现。12)统计分析:进行用户行为分、业务统计等各类分析。

2.4 展现层

数据同步主要是指WEB应用和手机端的数据同步。即PC端显示的填入的数据,在手机端可以同步看到;或者手机端填入的数据,在PC端可以看到。另一方面,通过ETL技术,可以将其他数据通过清洗转换并同步到系统中。

3 互联网+财税管理平台的运行模式

3.1 线上营销策略

互联网+财税管理平台采取线上结合线下两种服务形态。

线上主要由PC端网站系统(展现层、业务管理层)以及APP、微信公众号组成。线上系统的建设一方面是作为公众了解平台和产品的服务窗口,另一方面以IT技术实现用户的远程票据上传、报表在线查询、数据统计汇总、定期财税服务提醒等互联网服务和功能。线下的服务主要由线上团队与线下团队共同调研业务后形成标准的服务流程体系和规范,并与线上系统形成服务闭环。

线上营销是通过微信公众号运营,积累用户;并通过百度排名、论坛、qq等互联网搜索引擎、即时通讯工具、SNS等平台在线上宣传产品,实现用户的转化。通过与省内各互联网平台的合作,达成产品转化率。

3.2 线下营销策略

线下营销主要包括以下四个方面:

1)与省内各创客空间合作面向小微企业推出财税服务基层套餐,以此导入小微企业流量。

2)与各高校合作,面向大学生创业团队提供财税服务咨询、初创企业财税管理等服务,提高产品社会影响力和品牌价值.

3)与工商、税务等政府部门合作,以互联网+的新型模式面向中小微企业提供互联网+财税服务。

4)与国内优秀创投机构合作举办多种形式的创业沙龙、创业论坛等活动,提升产品社会影响力和品牌价值。

4 结 语

互联网+财税管理平台专注服务小微企业,创业团队,统一价格标准,统一线上、线下服务流程,统一售后服务。采用数据云端存储,利用互联网技术保障数据安全。互联网+财税管理平台以财税基础服务为切入点,建设中小微企业一站式互联网服务平台,深层次解决中小微企业财务管理需求。

[1]周星妤.“互联网+财税服务”服务小微企业[J].中国税务,2016(8):80.

[2]严李浩.企业集团财务公司内部控制制度建设:存在问题与改进建议[J].金融实务研究.2011(11):104-107.

[3]李艳梅.我国财务公司的风险管理问题研究[D].北京:中国财政科学研究所,2012:1-12.

[4]郑学暋,万庆松.中小企业财务管理问题根源及对策研究[J].财务与管理,2010(2):84-85.

[5]胡昌平,万华.云环境下移动数字图书馆跨系统服务平台构建与实现[J].国家图书馆学刊,2013(86):41-48,71.

猜你喜欢

今日农业(2022年4期)2022-11-16

数学教学通讯·小学版(2022年4期)2022-05-29

活力(2019年19期)2020-01-06

当代工人(2019年4期)2019-04-22

当代工人(2018年21期)2018-03-06

瞭望东方周刊(2018年4期)2018-02-01

中国资源综合利用(2017年4期)2018-01-22

中国总会计师(2017年3期)2017-04-27

经济与管理(2015年4期)2015-03-20

创业家(2015年6期)2015-02-27