上证50或现“戴维斯双击”

2018-05-07 02:51胡语文

股市动态分析 2018年16期

胡语文

自2017年以来蓝筹股的行情走得不温不火,但累计收益也不算低。现在我们判断上证50指数存在戴维斯双击的可能,其主要逻辑可通过估值、盈利的分析展开。

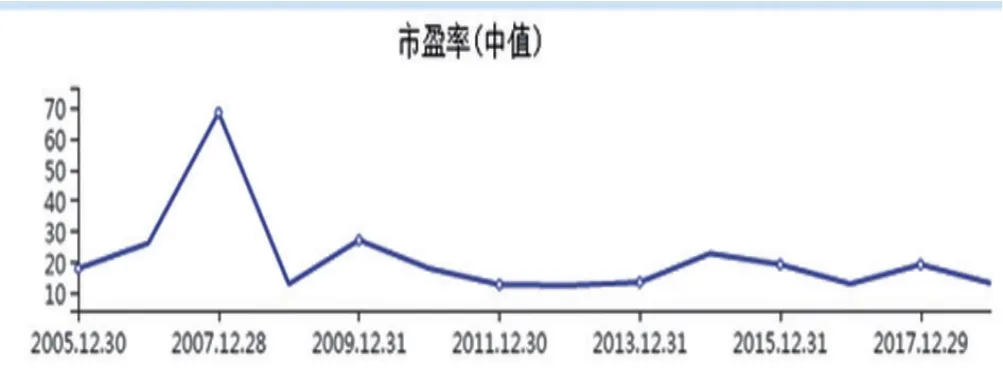

一是,上证50的估值底和业绩底均已出现。2018年一季度的调整使得部分权重股获得了较好的风险释放,跌下来是机会,因为估值下行带来的反而是安全边际提升,确定性更强。但公司业绩经营情况并没有出现质的变化,仍维持稳步上升的势头。所以,部分蓝筹股的估值优势有提升。尤其是上证50蓝筹股的市盈率中位数仍在13倍左右,目前仍处于10年以来的估值下轨附近。从过去10年的估值变化来看,2008年底的12.95倍和2011年底的12.77倍是两个极端值,过去10年的估值下轨基本在13倍左右。这意味着上证50的估值底部已经得到了确认。

图:上证50指数的估值水平(截至2018.4.26)

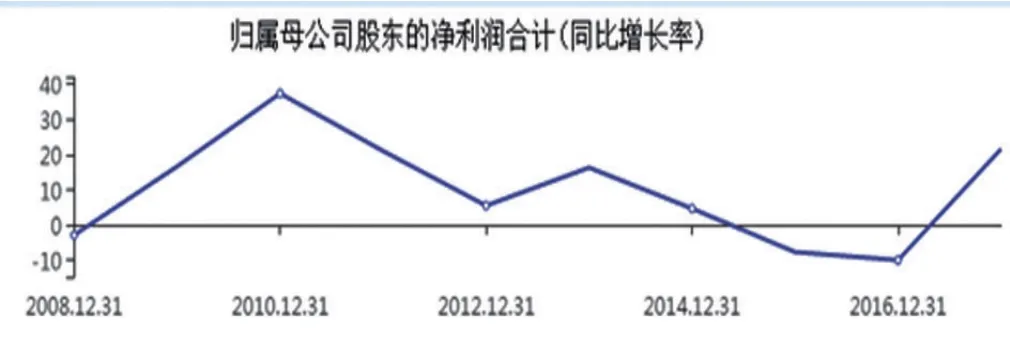

从2017年业绩增速来看,上证50和沪深300指数均出现业绩增速见底回升,上证50营业收入和净利润增速分别为21.43%和21.53%,改变了2015年和2016年连续两年负增长的局面,并创出2013年的新高。考虑到业绩底也已经出现,上证50估值未来进一步下行的概率并不大。反而有望出现业绩和估值双升的机会。

二是,金融市场在全面开放的背景下,竞争加剧之后的格局基本已经确定,市场份额的扩张将扩大龙头企业的地位,从而带来更加稳定的盈利增速。过去金融企业在市场相对封闭的情况下,获得市场垄断利差,未来这部分利差将会随着市场逐步开放而下降,这对金融企业而言意味着利润率的下降,但对需要降低融资成本的实体经济而言,反而是有益的改变。所以,利率市场化与金融市场对外开放,对目前银行股的估值提升可能短期存在不利影响,但长期来看却有利于实体经济的发展,这也就是说阶段性降低金融企业的利润率也是支持实体经济的一种表现。如果继续投资金融股可能更适合放在银行、券商和保险等行业中具备定价权的龙头企业上。目前银行业的发展基本处于成熟阶段,所以,股息率和净资产收益率成为衡量银行股估值高低及盈利能力的重要指标。

三是,考虑到国家产业升级与核心技术研发的实力需要逐步提升,未来新股发行的贡献主要集中于高科技企业和独角兽企业,从供给上而言,这对当前创业板存在替代效应。考虑到蓝筹权重股基本处于成熟期,尽管股本扩张能力不如小市值公司,但也不存在股本扩张带来的盈利的稀释,反而由于业绩稳定增长可能更有利于长期投资者的收益提升。在5月外资不断提升A股核心资产的配置比例的前提下,阶段性的战略重心应该继续集中在以上证50为核心的权重蓝筹上。

图:上证50指数的净利润增速(截至2018.4.26)

猜你喜欢

今日农业(2021年12期)2021-10-14

家庭影院技术(2020年11期)2020-12-28

家庭影院技术(2020年6期)2020-07-27

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

太空探索(2016年2期)2016-07-12