负商誉成因分析及我国市场现状

2018-05-14 08:55陆栋烨

财讯 2018年10期

陆栋烨

本文研究了按照我国会计准则确认计量的并购负商誊产生的原因,并基于我国市场并购活动,进一步统计分析了2007-2016年10年间市场上并购负商誉的状况。研究总结出负商誉均应从隐性成本、交易费用及机会成本的角度辨别负商誉性质;同时,本文拓展了对负商誉并购事件的统计数据,也为今后研究负商誉与企业并购绩效提供了依据和参考。

负商誉 并购绩效

引言

并购重组是资本市场支持企业发展的重要途径。一直以来,基于获取协同效应;获取独有的资源;管理层个人动机;节约税费等动机,市场各界将并购重组视作企业做大做强的有力工具。实证研究结论表明,并购重组在宏观层面产生了积极的作用;但在企业微观层面则结论不一,认为60%左右的并购重组不仅没有为上市公司带来增量收益,甚至有可能招致损失。

在当下A股市场中列报商誉的上市公司数量占比已经达到60%,商誉金额也已超过10000亿。而负的差额——负商誉,虽然不像商誉这样数量多,金额大,但在每年发生并购的企业中也占有一席之地。这一差额一并购成本与评估的被购买方可辨认净资产公允价值,对企业并购后业绩有怎样的影响值得研究。同时,由于“负商誉悖论”,鲜有学者对其进行研究。而现实中确实存在的客观事实,以及近年来涌现的几篇较好的实证研究,使得负商誉有了新的研究价值。

负商誉的性质及影响因素

负商誉的性质对会计准则指定负商誉的会计处理方法至关重要,然而日前不同学者对负商誉持不同看法。综合国内外相关研究,本文将各种代表性观点总结如下:

(1)负商誉是显像化的自创商誉。既可能是购买方并购时植入自身优势而形成的自创商誉,也可能是自身有着较好管理和生产能力,但被原股东业务剥离,为保留自身经营权利,而愿意被廉价收购而形成的被并购方的自创商誉。

(2)负商誉是当期利得。即认为这种廉价并购行为会为企业带来非日常活动的所有者权益增加的经济利益流人,是企业当期赚取的营业外利润,是一次性的。

(3)负商誉是延期收益。部分学者认为负商誉形成的收益不是一次性的,而是长期的,需要随着被并购方的负债得以清偿、资产得以出售或其价值转移,调整逐期人账,即要遵循“配比原则”。

(4)负商誉是一项负债。因为被购买方账面上存在未能反映的不利因素,如隐性负债或其他不良资产,将带来未来的经济利益流出,所以负商誉就体现为一种未来的负债。

(5)负商誉,即,负的商誉,是并购方购买了被并购企业低于市场平均投资回报率的资产,在价格卜寻求的补偿。

负商誉的形因多种多样,以上观点单独来看均存在一定的合理性,但同时也存在一定的缺陷。不应简单认为负商誉是“商誉的镜像”。试想,如果并购时,看重的是被并购方未来可能带来的经济流出,这显然是荒谬的。企业选择廉价并购,应当是看重了被并购企业能够带来的短期内的利益,而在衡量过程中也一定考虑过其长期效益,可以说要么不产生长期商誉,只产生了负商誉;要么产生了长期的商誉,不过因为负商誉的数值过大,使得并购最终体现为廉价并购。或者说,负商誉是指企业通过并购行为,产生的能够抵御或部分抵御短期内企业承担的确定的隐性负债价值和其他潜在的经济流出的价值。

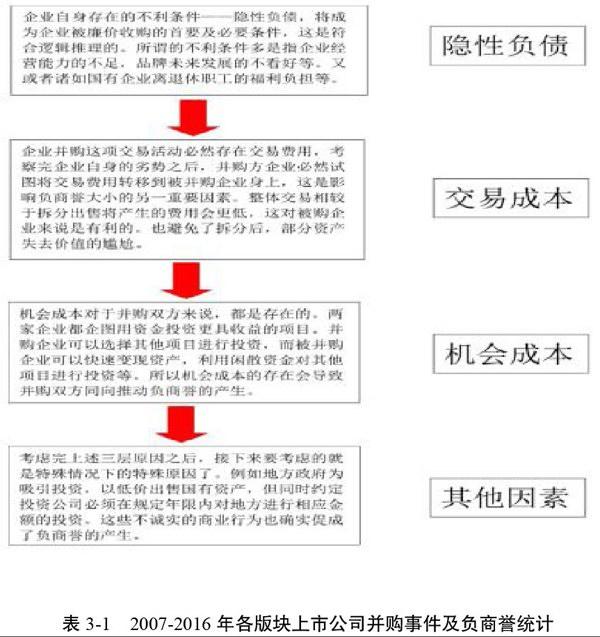

因此不能单纯从某一方面来定义负商誉。企业应根据负商誉的具体形成原因来认定负商誉的性质以及相应的处理方法。然而如果对负商誉的认定没有统一定论,将对会计处理带来很大的难处。故本文建议以下图所示顺序,对负商誉的性质进行逐条分析,以辨明不同并购事件中的负商誉:

在这个链条中,可能不存在其他因素作用,但是前三项因子是任何一次并购交易中都会出现的,这也是负商誉产生充要条件。在计量卜,可以按日前我国新会计准则规定的方法确定负商誉的总价值,即合并价差,之后还需要清楚估计隐性负债的成分(如:工人工资补贴等可计量部分),这部分隐性负债随着之后并购企业经济利益的流iLH而消失,日前暂将其计入负债中,或在资产中列明商誉减项,若还有剩余部分,则计人当期收益。

中国企业并购中产生的负商誉的现状

本文借助Wind数据库的相关资料,对其“中国企业并购库”中的统计数据进行条件筛选。本文选择的数据为以新企业会计准则开始实行的2007年1月1H至2016年12月31日为并购买方首次公布日,买方为国内已卜市公司;设定交易进度为已完成,并且通过该次并购实现控制权变更。

通过筛选,共获得5970次完成控制权变更的收购事件。其中沪深主板共3343条,中小板1611条,创业板1016条。通过预计企业完成一项并购的期间为宣布当年及下一个会计年度,通过沪深交易所网站下载企业宣布并购当年及次年的年度报告,通过识别其中“扣除的非经常性损益项目及金额”,经过手工收集而成。

从上表中可以看出,2007年-2016年各版块发生并购事件均呈上升趋势,尤其是到了2015年,并购数量达到了峰值。而2016年的问落则与证监会为了缓和过热的资本市场,对并购事件的监管更加严格所致的。

2012年之前,中小板的并购事件中产生负商誉的比例较高,但之后,被创业板和主板反超,到了2016年,主板中产生负商誉的并购事件的比例是中小板的将近两倍。尽管产生负商誉的并购事件的绝对量还是维持在一定水平,但随着并购事件总数的上升,所占比例在逐年下降。最多的时候,占到了总体的26.18%,但到了2016年,下降到了9.18%。而以上事件在历年为企业产生的非经常性损益如下表:

从上表可以看到,因为企业的规模等原因,沪深主板产生的负商誉金额明显高于中小板及创业板,其中创业板中产生的商誉最小,这也一趋势也反映到了平均数值卜。

结论及启示

当前我国市场中并购产生的负商誉虽然占比不大,但每年都会有,并且占所有发生非同一控制下控胶合并的15%左右;尽管相关企业及并购事件的数量未大幅增长,但金额总数及单笔交易形成的负商誉有较大的增长。

单笔交易形成的负商誉很大一部分原因是企业估值过高造成的,有很大的可操控空间,一旦成交,就会产生大量的营业外收人,实现扭亏为盈,避免被证监会带帽,但投资者能否识别盈利信息的质量,对企业未来发展趋势的判断将需要进一步研究。

[1]刘笑霞.负商誉会计新论一一兼评SFAS N0.141对负商誉的會计处理要求[J].上海立信会计学院学报,2004.(02):11-14.

[2]白露珍.商誉会计文献综述与研究展望[J].财会通讯,2012,(01):138-143.

[3]邓小洋.关于负商誉的几个基本问题[J].财经论丛(浙江财经学院学报),2001,(03):67-71.

[4]杜兴强.科斯定理负商誉“悖论”负商誉的确认与计量[J].会计研究,1999,(07):7.

[5]郑海英,刘正阳,冯卫东.并购商誉能提升公司业绩吗?——来自A股上市公司的经验证据[J].会计研究,2014,(03):11-17+95.

猜你喜欢

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

军事文摘·科学少年(2017年4期)2017-06-20

中国经济周刊(2017年19期)2017-05-23

地震研究(2017年1期)2017-04-10

地震研究(2017年1期)2017-04-10

数学学习与研究(2017年2期)2017-03-06

语文教学与研究(读写天地)(2009年5期)2009-06-10

合作经济与科技(2009年12期)2009-06-10