商业银行营销风险评价指标体系研究

2018-05-14 08:55曹浏

财讯 2018年10期

曹浏

本文针对商业银行的营销风险作了定义,并且依据所学内容选取合适的商业银行营销风险评价指标,在此基础上构建商业银行营销风险评价体系。

商业银行 营销风险 评价指标

研究背景

在我国宏观经济蓬勃发展的今日,银行业竞争格局的形成促使我国金融资本市场由过去的卖方市场向买方市场转变。过去的被动接受模式已经远远不能顺应市场的发展,为此商业银行都在不断开展主动性营销、全员性营销。在此背景下,营销风险管理成为了商业银行面临的重大问题。其中,如何对商业银行的营销风险进行系统且合理的评价,尤其是建立合理的商业银行营销风险评价指标体系,更是值得我们探讨与研究。

商业银行营销风险的定义

根据营销风险的定义,本文对商业银行的营销风险作如下定义:商业银行在营销过程中,由于环境不确定性因素、无法预知与预料不足事项的诸多影响,使商业银行营销的实际收益与预期收益产生一定的偏差,从而有蒙受损失和获得额外收益的机会或可能性。

商业银行营销风险评价指标体系

(1)营销风险评价指标体系的构建内容

风险评价体系的最终日的足要为银行营销人员提供营销决策与营销风险防范,而该体系的成功与否在于能否将原始基础信息转化为一个较为灵敏提供风险预警的系统。因此一个完整的预警信息系统应该从如下方面构建:获得营销风险数据信息源,建立风险数据库,对不同类别的数据加以归类,利用营销风险信息管理系统进行数据处理并得到相应结果,加工处理后得出针对具体风险的营销防范与处理措施。

(2)商业银行营销风险指标体系结构

对营销风险的评价多指标体系宜采用层次化结构,利用层次化分析方法设定评价指标结构,从一级指标向二级指标逐层深入表述营销风险评价指标体系。因此本文构建层次分析模型,将营销风险问题划分成若干一级指标冗素,再依据属性类型向下划分不同层次,同一层次对下一层次存在包含与支配关系。

(3)商业银行营销风险评价指标选取

从商业银行营销活动涉及到的范围可以分为外部风险与内部风险,在归纳总结商业银行的各项评价指标后,将外部营销风险分为同业竞争风险、客户资信风险、汇率与利率风险等,本文此章重点分析对象为同业竞争风险与客户资信风险。

1.同业竞争风险

作为追求自身利益最大化的“经济人”顾客,在面对多家银行提供多项选择时,标准则是创造客户价值最大化的商业银行。这需要商业银行开发并具备此类服务,然后以客户接受的方式传递给客户。而客户所获得的价值可以通过下述公式来描述,同时这也是我们认识该风险指标的方法。

NV=PV+AV-PC-AC

其中,NV( Net Value)是指顾客获得的净价值;PV( Product Value)指服务自身创造的价值;AV( AdditionalValue)是服务过程中产生的附加价值;PC( Product Cost)为服务的成本;AC( Additional Cost)則为服务过程中付iLH的附加成本。

上述公式用来说明同业竞争时客户选择标准,即创造客户价值最大化的商业银行。而从银行角度,可将公式简化为:NV=PV-TC,其中NV是银行所获净利润,PV是银行所获得收入,TC是银行需付出的营销成本。因此间业竞争风险的指标可定义为表1。

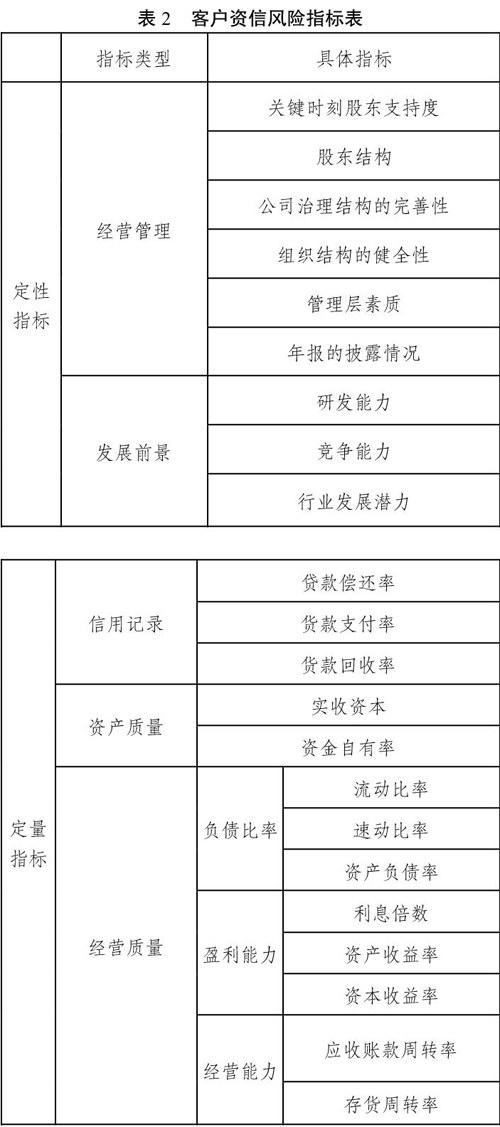

2.客户资信风险

客户的资信水平是决定商业银行的信贷营销风险是否形成营销损失的关键,对客户的资信评价与授信是任何商业银行不可忽略的事项,主要考虑因素包括定性与定量两方面因素。定性因素有经营管理与发展前景两方面,定量因素有信用记录、资产质量与经营质量三方面。

在定性因素中,经营管理主要涉及六个方面,分别是关键时刻股东支持度、股东结构(大股东经济性质)、公司治理结构的完善性、组织结构的健全性、管理层素质、年报的披露情况。发展前景则从研发能力、竞争能力、行业发展潜力三个方面进行考虑。

在定量因素中,信用记录需要通过客户的贷款偿还率、货款支付率、货款回收率三个指标来衡量。资产质量主要利用实收资本和资金自有率两个指标来衡量。经营质量涉及因素较多,可从以下八个指标进行考虑,分别是流动比率、速动比率、资产负债率、利息倍数、资产收益率、资本收益率、应收账款周转率、存货周转率。

综合以上定性与定量因素,我们可以得出表2。

[1]石全胜;刘玲玲.城市商业银行流动性风险评价指标体系研究一一基于巴塞尔协议Ⅲ[J]《中国集体经济》.2013.04.05

猜你喜欢

第一财经(2022年6期)2022-06-15

新世纪图书馆(2022年4期)2022-05-31

职业技术教育(2022年8期)2022-05-06

中国水运(2022年4期)2022-04-27

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

债券(2018年11期)2018-02-21

债券(2016年10期)2016-11-28

现代营销·学苑版(2012年4期)2012-04-17

消费导刊(2009年14期)2009-08-25