一款黄金结构性理财产品定价分析

2018-05-14 08:55程骏

财讯 2018年10期

程骏

随着社会经济的发展,居民对财富管理的关注度也随之增加。结构化理财产品因为其较高的预期收益率,开始越来越受到人们的喜爱。但是结构性理财产品相对来说比较复杂,挂钩标的物种类繁多,收益率确定方式繁琐。对于投资者雨言,无法对其预期收益作出合理的判断。尤其是黄金挂钩型,这种类型挂钩的标的物价格容易产生波动。因此,本文选取黄金结构性理财产品作为研究对象。

定价 预期收益率

黄金结构性理财产品

黄金结构性理财产品定义概述

结构性理财产品是一种创新型理财工具。利用金融工程技术,将固定收益类产品与金融衍生品相结合,创造出来的新型金融产品。结构性理财产品发行者利用金融工程技术,针对不同投资者的风险偏好和承受能力将不同类型的固定收益证券和金融衍生合约进行组合,设计出风险高低各异、收益水平各异的结构性理财产品。因此,结构性理财产品的收益和风险取决于固定收益证券和衍生合约的市场表现。由于金融衍生产品市场的不确定性较大,所以相对于其他理财产品而言,结构性理财产品是高风险高收益并存的产品。不过,相较单纯的金融衍生品而言,结构性理财产品的风险还是较小的。因为,由于固定收益部分的存在,风险也就得到了控制。所以,也可以简单的描述为,结构性理财产品的风险大小取决于两个方面:一是固定收益部分是否保本;二是镶嵌的衍生品部分所占价值比重的大小。黄金结构性理财产品实际上是收益率与黄金相挂钩的类型,根据不同的规则,收益率根据黄金的价格变化而变化。从产品设计角度出发,黄金结构性理财产品实际上的固定收益的证券和特殊期权的组合。结构性产品首次在我国出现的时间较晚,黄金结构性理财产品大约是在2004年之后才首次出现。

实证分析

(1)产品介绍

(2)选取原因

选取交通银行推出的黄金挂钩型结构性理财产品,有如此几点原因:1.产品收益率的确定方式,是典型的复合型。同时,挂钩方式简单,便于计算。2.较短的存续时间,使得把利率视作静态不变的进行计算,产生的误差可以忽略。3.相关定价数据容易取得。

(3)基于二叉树模型的定价

本文采用6步二叉树方法对该产品进行定价,查得黄金历史波动率为16.18%,无风险利率为3.5905%。所以t=l/72、F 3.5905、波动率为16.18%。根据产品条款,查得2017年8月24日当天的卜海黄金交易所交易的黄金1712当天的收盘价为279.25。将上述数据带入软件,估算出2017年8月的黄金期货价格的二叉树图。

如二叉树图所示,时间为0时,黄金的价格为279.25。当时间经过t之后,出现了两种情况。价格有概率P上涨到279.18或者概率1-P下降到268.72。以此类推,6步二叉树法,经过6段t,得到上图相应数据。

由于结构性理财产品比较复杂。首先要确定障碍区间为[279.25,283,44]。所以要将节点分为三个分布考虑,分别是小于区间的概率Y,区间内的概率Z和大于区间的( 1-Y-Z)。将算出来的Y、Z带入公式最后解出预期收益率为4.713%。

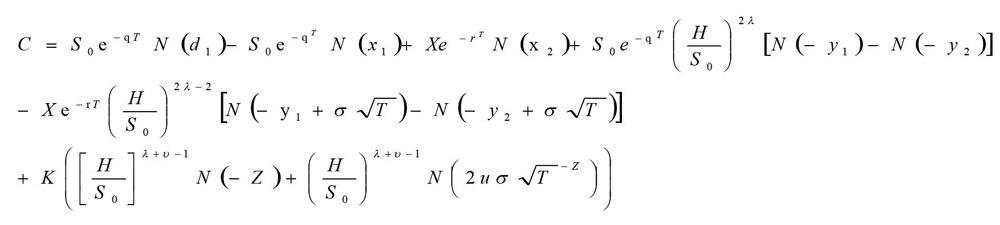

(4)基于BS模型的定价

从表4.3可知,该产品的最低收益率为2%。因此,根据结构性理财产品的定义,可以把该产品拆分为两部分,固定收益为2%的债券和一个障碍期权。

设到期时的收益率为没C为这个障碍看涨期权的价值,则有

根据产品信息,以2017年8月24日为标准,当天的上海黄金交易市场1712的收盘价为S0=279.25,期初价格就用279.25。无风险利率F3.5905%,在障碍区间内可以获得的收益R-0.224乘于期初价格,查得黄金历史波动率为16.18%

(5)基于蒙特卡洛模拟定价

选取2009年12月7日到2016年7月22日的黄金期货为样本,样本量足够多,具有统计显著性。然后对数据做以下处理。因为选取的是同一时问段的黄金期货价格作为样本,对黄金期货价格对数收益率做36阶之后回归,经检验,黄金价格对数收益率存在ARCH效应。用GARCH(1,1)模型,得到:最终解得,6 =0.002271 将S=273.9, 0.002271带入,进行蒙特卡洛模拟。进行1000次模拟,最终

得到,该黄金期货在观察日价格小于低行权价的概率为0.24,大于高行权价的概率为0.57,落在障碍区间内的概率为0.19.所以解出结果4.672%

结论

本文具体的商品挂钩型结构性理財产品拆分为固定收益和内含期权两部分。固定收益部分的理论价值计算,采用现金流折现的方法。内含期权部分的理论价值计算,综合考虑静态波动率和动态波动率。在考虑静态波动率时,将历史波动率作为待选参数,运用二叉树模型和BS模型来完成产品定价。在考虑动态波动率时,运用ARCH模型,来描述商品挂钩型结构性理财产品挂钩标的的未来波动。再用蒙特卡洛模拟,模拟未来不同收益率出现的概率,来确定理论预期收益率,以此完成产品定价。

从实证的结果来看:1.在运用BS模型定价得到产品的实际价值,比产品的售价要低,全部属于溢价发行。从作为发行者的商业银行的角度考虑,无论是产品的设计和发行成本,还是后期的管理成本,加上银行商业银行要获取的盈利,适当的溢价发行都在可接受的范围。不过,在本文的实证过程当中,交易费、管理费并没有考虑。如果加上对上述费用的考量,产品的实际价值比文中利用BS定价模型得到的还要低。所以,从投资者角度考虑,上述产品,尤其是非保本型的理财产品,是否值得投资,还要看投资者个人的风险接受程度。2.文中利用二叉树模型和蒙特卡洛模拟定价,得到的产品预期收益率,都比产品的最低收益率要高。但是这并不意味着,投资者就可以获得如此的收益率。就2016年的数据来看,绝大多数结构性理财产品的到期收益率,都要远远小于预期收益率,其中黄金挂钩型结构性理财产品尤为明显。因此,投资者在选择结构性理财产品之前,一定要对标的物的波动情况有一定的了解和预测,而非单单被预期收益率所吸引。3.蒙特卡洛模拟所得的预期收益率都比二叉树模型所得的预期收益率要低。产生这种情况的原因,很可能是因为,在模拟过程中,标的价格路径中会出现一些极端值。这些极端值,会影响最终的定价结果。特别是存续期较短的产品,因为在较短的时间内,很难出现这种极端情况。所以,为了避免这种极端值对整个结果的影响,可以尽可能多的增加模拟次数。

[1]陈博.结构型银行理财产品定价与设计探讨[D].硕士学位论文,复旦大学,2008.

[2]张雪莹.银行结构化产品定价研究[M],中国金融出版社,2010.

[3]崔海蓉,何建敏,胡小平.避通胀风险的结构性理财产品设计与定价[J].管理科学,2012,02:105-111.

[4]冯叶.浅析银行结构性理财产品[J]新经济,2014,Z2: 54-56.

猜你喜欢

银行家(2022年5期)2022-05-24

财会月刊·上半月(2022年5期)2022-05-17

投资与理财(2019年1期)2019-03-04

小资CHIC!ELEGANCE(2018年24期)2018-08-13

银行家(2018年7期)2018-07-14

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21